电研致思系列报告之一:用电量有望延续较快增速 火电和核电更为受益

核心观点

全社会用电量增速超预期,用电新动能开始显现

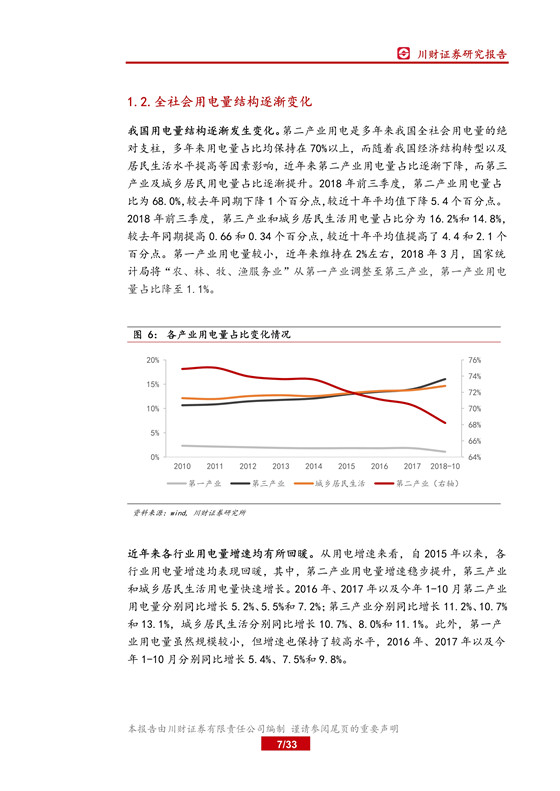

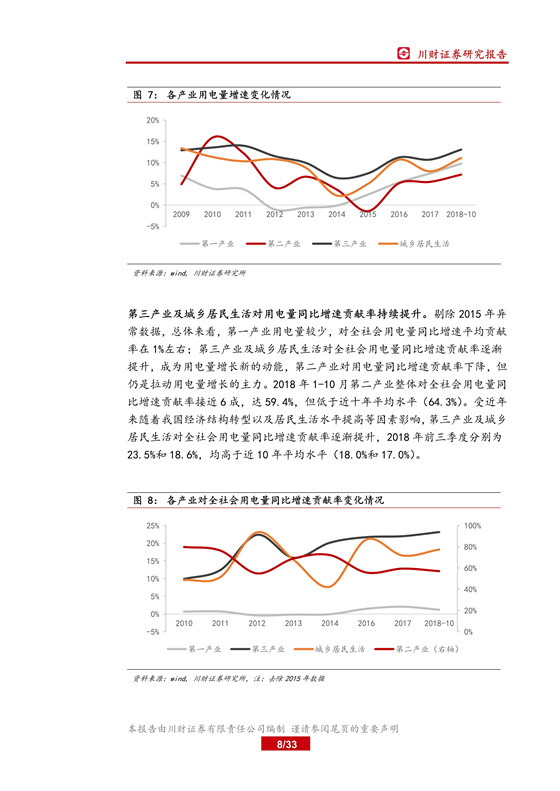

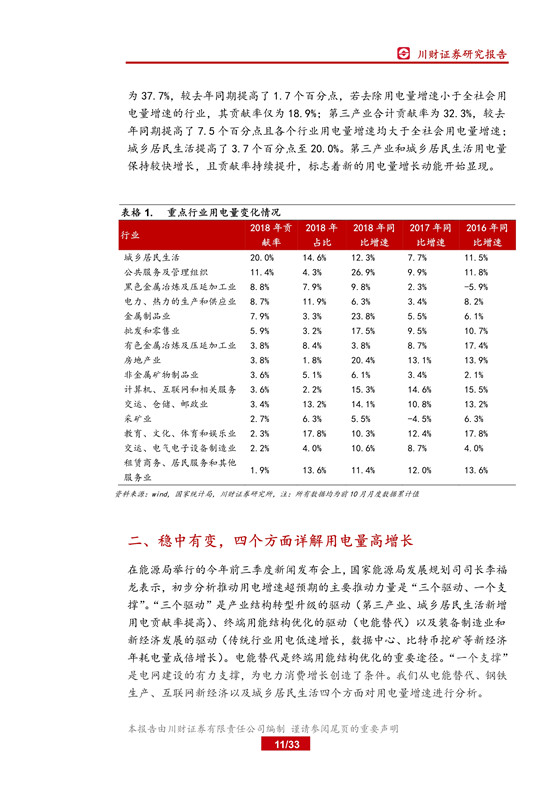

今年 1-10 月全社会用电量同比增长 8.7%,增速较去年同期提高 2.0 个百分点,创造了自 2011 年以来的新高, 预计全年增速将远高于中电联预计的 5.5%。 从产业来看,第二产业用电量增速回暖,第三产业、城乡居民生活用电量增速加快是用电量增速超预期的主要原因。 观察贡献率前十五的行业,若去除用电量增速小于全社会用电量增速的行业, 第二产业合计贡献率为 19%, 第三产业合计贡献率为 32%,城乡居民生活贡献率为 20%。第三产业和城乡居民生活贡献率持续提升,新的用电增长动能开始显现。

稳中有变,四个方面详解用电量高增长

国家能源局分析推动用电增速超预期的主要推动力量是“三个驱动、一个支撑”,即产业结构转型升级、 终端用能结构优化、 装备制造业和新经济发展驱动以及电网建设的有力支撑。 我们从电能替代、钢铁、互联网和城乡居民生活用电四个方面对用电量增速进行分析, 预计未来用电量增速将呈现稳中有变的趋势,其中电能替代、 互联网数据中心、 城乡居民生活有望持续贡献新增用电需求,而钢铁行业、 加密货币挖矿行业用电需求或将回落。

用电量有望延续较快增速,火电和核电更为受益

我们在乐观、中性、悲观三种假设情景下对 2019-2020 年用电量增速进行展望, 中性估计 2019-2020 年用电量增速分别为 5.9%-6.3%、 5.4%-6.0%,用电量较快增速有望延续, 发电设备利用小时数有望持续提升。 综合考虑各类电源的特性, 火电和核电利用小时数可控性高, 可上升空间较大; 水电和风电可控性低,上升空间相对有限, 我们认为火电和核电在用电量增速维持较高水平时相对更为受益。 从基本面来看, 火电和核电基本面持续向好, 火电有望在收入端实现量价齐升, 而成本端逐渐下降,业绩将迎来拐点;核电则受益于利用小时数提升带来的毛利率提高,盈利有望持续改善,若新项目审批重启,行业有望迎来新一轮发展。

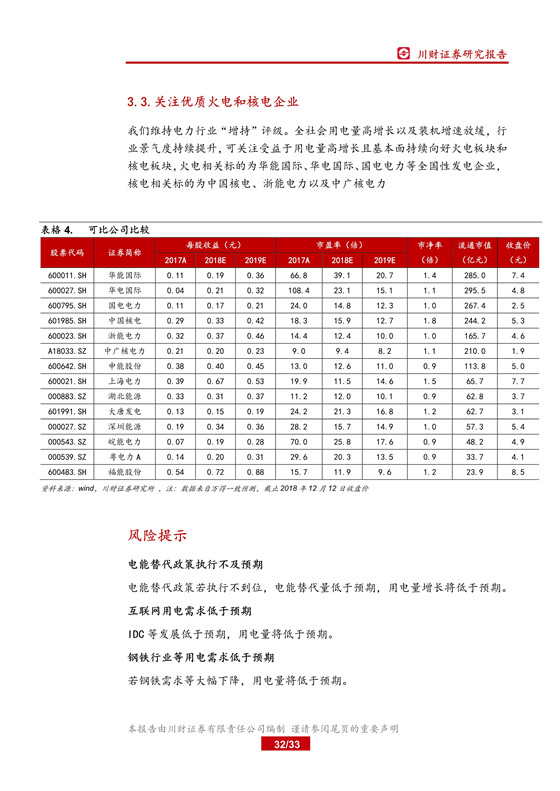

关注优质火电和核电企业

全社会用电量高增长以及装机增速放缓,行业景气度持续提升, 我们维持电力行业“增持”评级。 可关注受益于用电量高增长且基本面持续向好火电板块和核电板块, 火电相关标的为华能国际、华电国际、国电电力,核电相关标的为中国核电、浙能电力以及中广核电力。

风险提示: 电能替代政策执行不及预期; 互联网用电需求低于预期等。

责任编辑:仁德财

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

能源服务的线上线下

2021-12-20能源服务 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同 -

浙江“兜底”售电为何有人点赞有人不爽?

2021-12-20售电

-

分钱、分粮、分地盘…大秦电网招募售电合伙人

2021-01-28大秦售电,招募,贵州区域,合伙人,限50个,名额,月入上万,不是梦 -

10月份用电量延续较快增长态势 国民经济持续恢复向好

2020-11-17全社会用电量,国家电网,产业用电量 -

能源市场“负价格”事件分析及启示

2020-11-03电力现货市场,电力交易,电改

-

国家发改委给14家单位回函了!完善落实增量配电业务改革政策的八条建议

2021-03-10国家发改委,增量配电,业务改革,政策,八条建议 -

2020年增量配电研究白皮书:河南、云南、山西、浙江、江苏五省区改革推动成效显著

2020-11-16增量配电,研究,白皮书 -

贵州电网关于支持务川电解铝产能指标的建议

2020-11-10务川电解铝产能指标

-

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价 -

国家发改委答疑电价改革

2021-10-15国家发改委,答疑,电价改革

-

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16目录电价,电力,营销系统,影响,电改 -

电改里程碑文件——真的放开两头

2021-10-15全面,取消,工商业目录,销售电价 -

【电改新思维十七】目录电价“天花板”被捅破,对市场化电费结算方式有何影响?

2021-05-20电改,电价,市场化电费,结算方式,大秦电网