电力行业深度报告暨2019年投资策略

报告导读

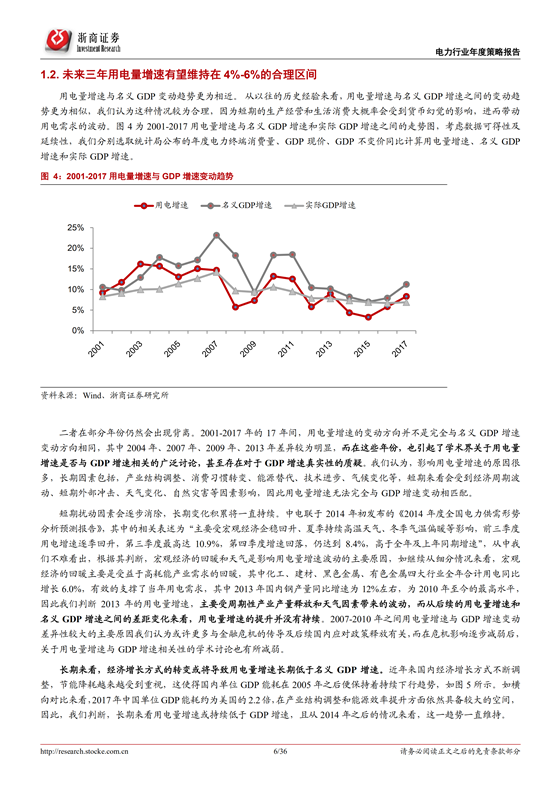

中长期来看,用电量增长有望维持中低增速,为国内能源结构调整提供了较好的时间窗口,清洁能源替代传统能源才是行业大势。

投资要点

用电量增速或下行,装机结构有望持续优化

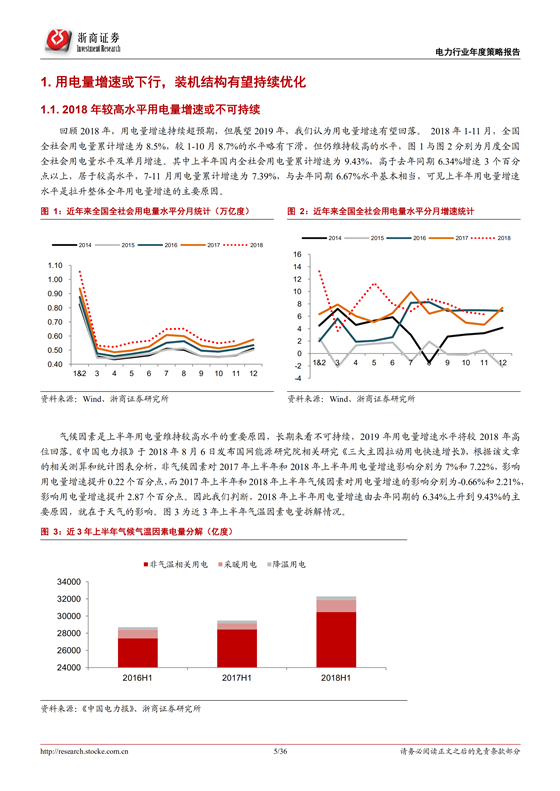

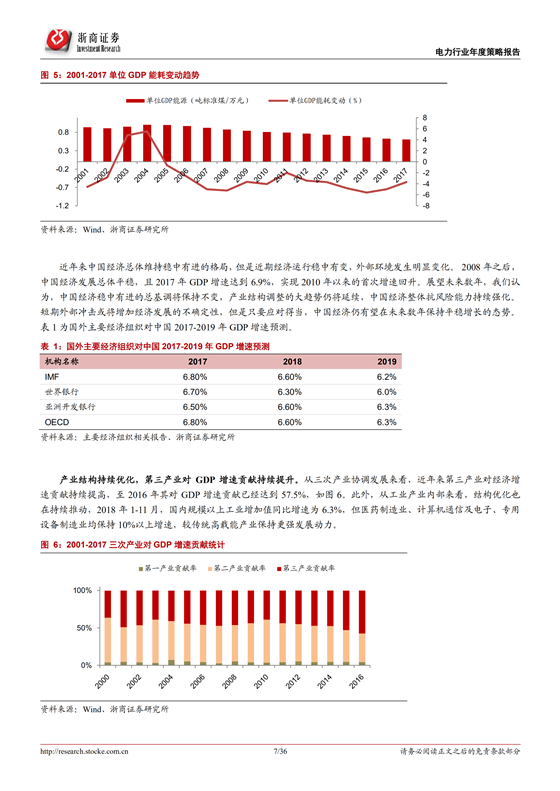

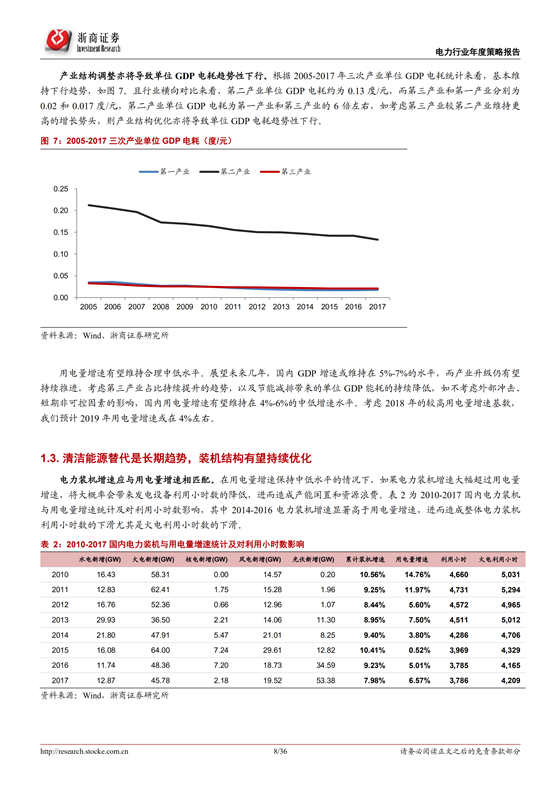

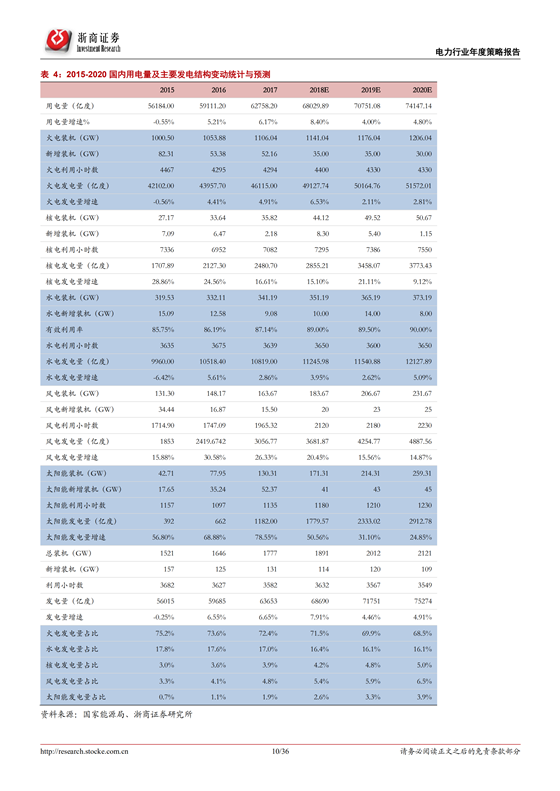

回顾2018年,用电量增速显著超出官方预期,我们认为,气候因素具有较大的影响程度,因此可能无法持续。展望2019年,用电量增速有望回归合理,我们预计2018-2020年用电量增速分别为8.4%、4.0%和4.8%,火电、水电、核电、风电、光伏等主要电源2019年发电量增速分别为2.11%、2.62%、21.11%、15.6%、31.1%,火电以外的电源装机利用小时数均有望稳步改善。

新能源运营商估值隐含的悲观预期有望反转

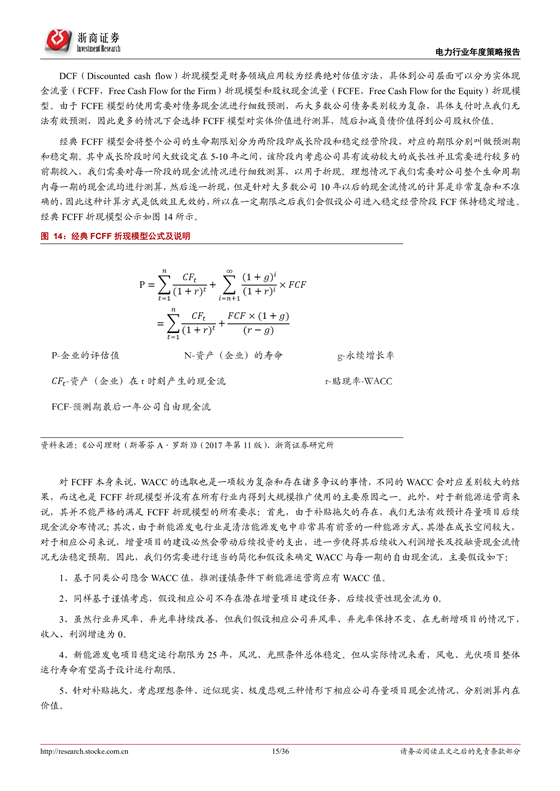

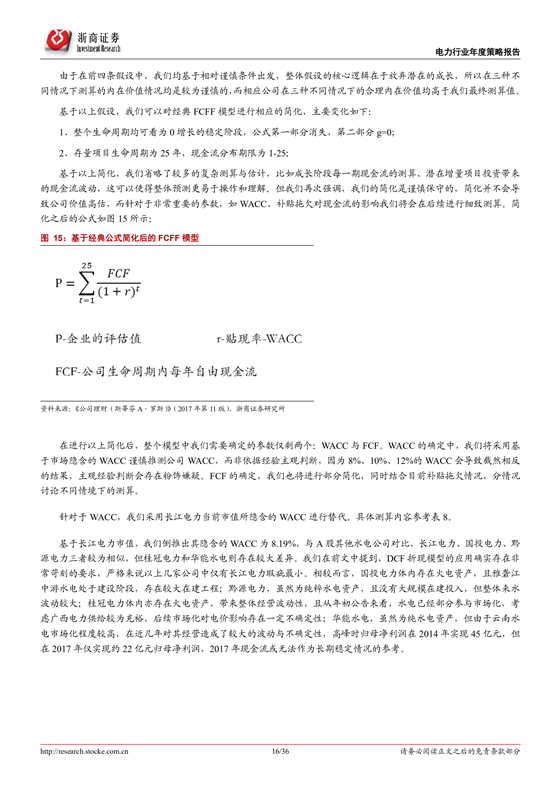

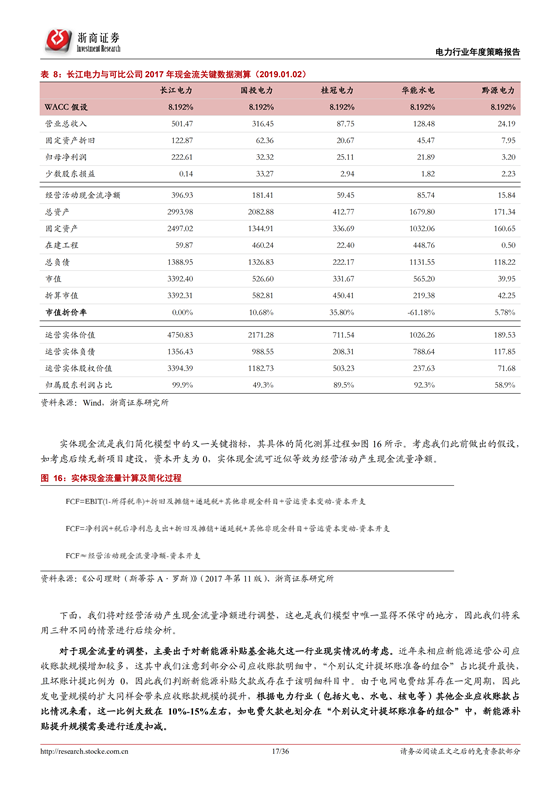

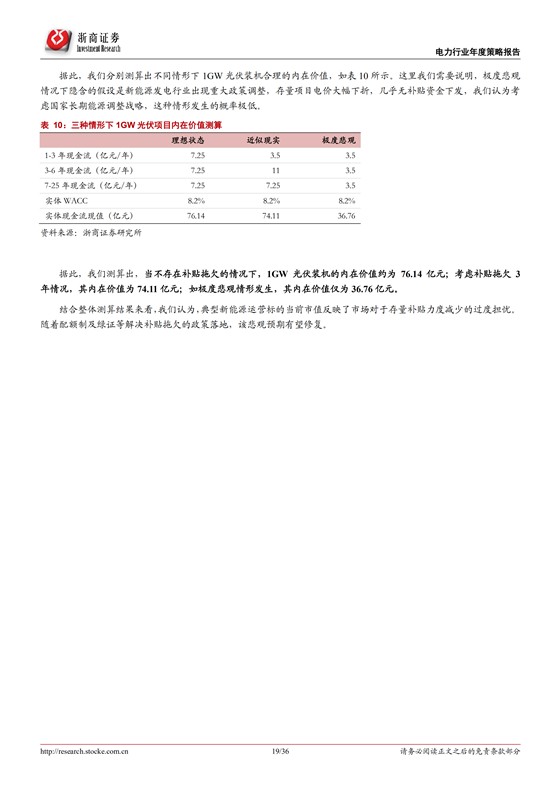

新能源发电已经初具规模,但光伏发展过快导致补贴缺口持续放大,一定程度上使得相关公司采用公用事业逻辑和成长逻辑估值出现失效的情形。结合FCFF模型,我们认为,典型光伏项目补贴能否如期到账,将显著影响相关公司的当前内在价值。同时认为,补贴资金会尽管被拖欠但绝不会缺席,决策层更不会随意调整存量项目补贴力度。因此预计,后续随着配额制及绿证等系列政策落地,市场对于新能源运营商的悲观预期有望反转。

火电反转仍将持续,核心看煤价下行力度

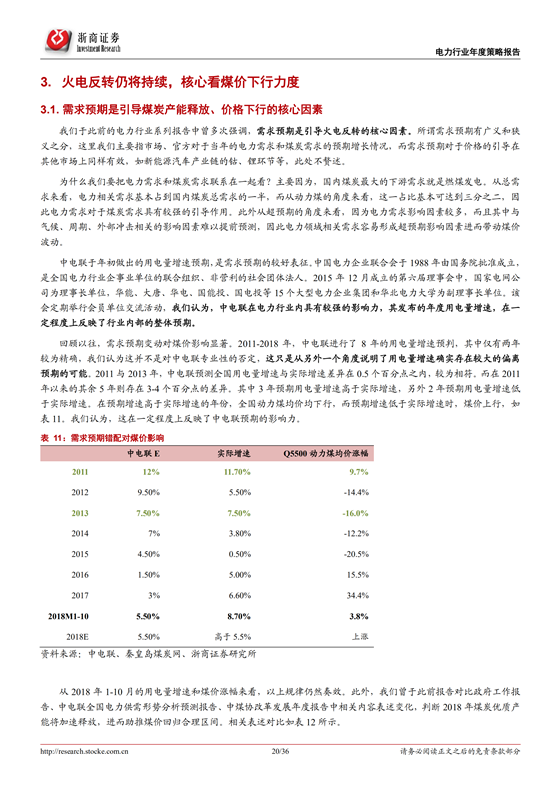

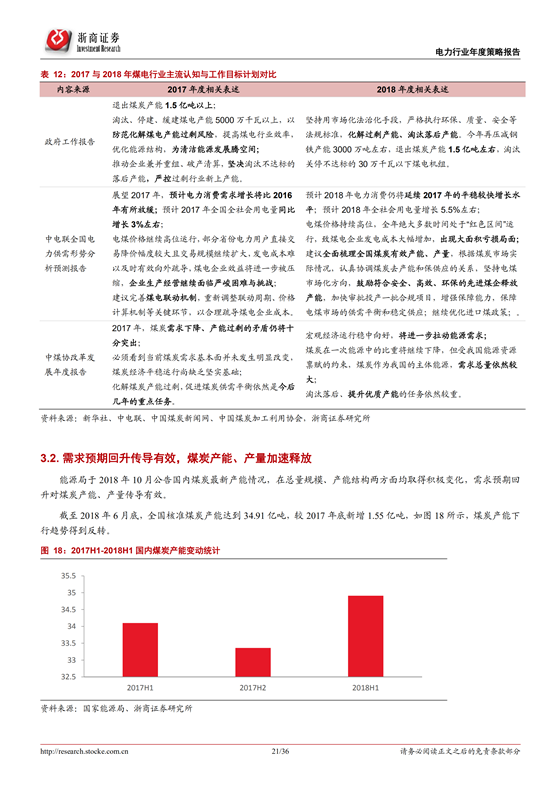

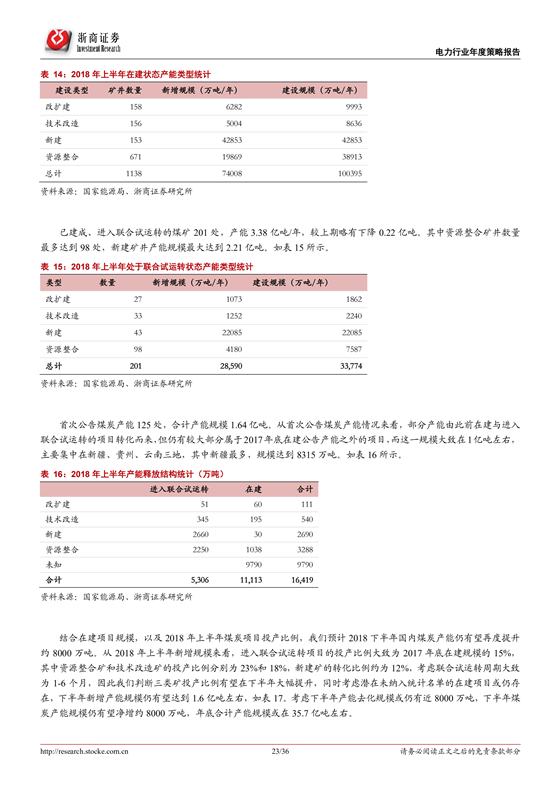

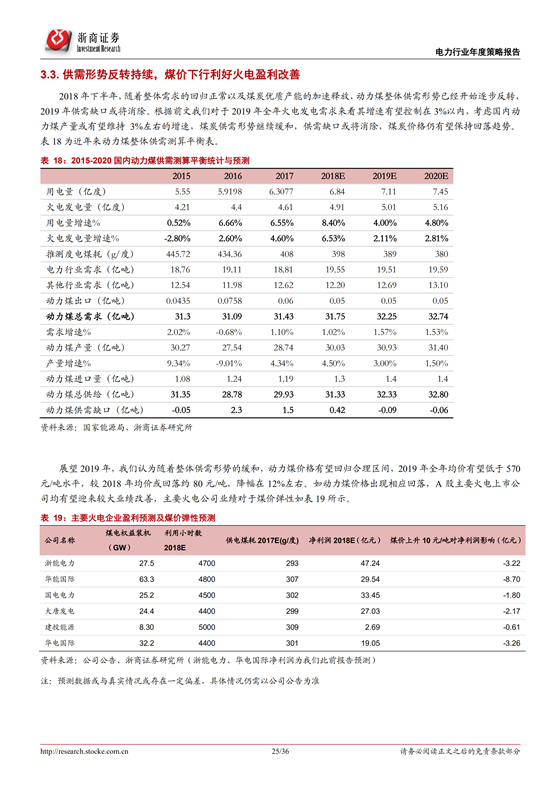

需求预期是引导火电反转的核心因素,2018年正是由于官方需求预期提升,导致煤炭产能加速释放,我们预计2018、2019年国内原煤产量增速分别有望达到4%、3%以上;基于动力煤供需平衡测算,预计2019年动力煤整体供需情况将进一步缓和,煤价有望进一步回归合理区间,带动火电反转持续。

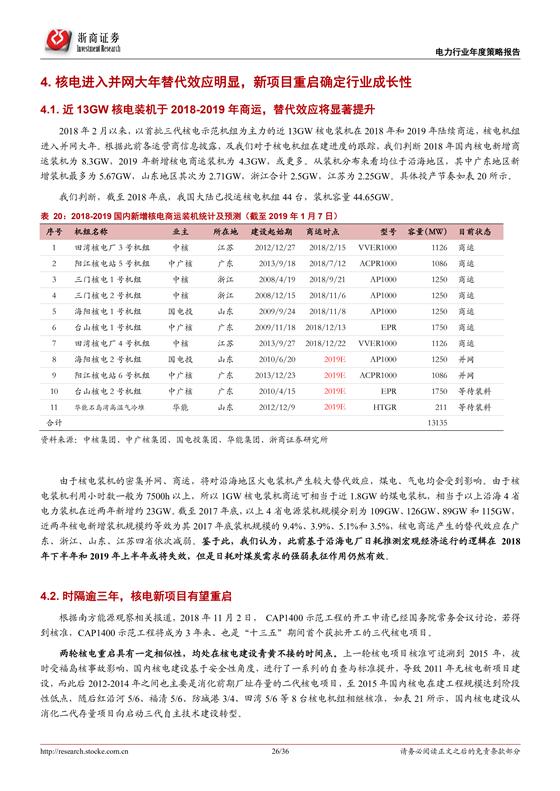

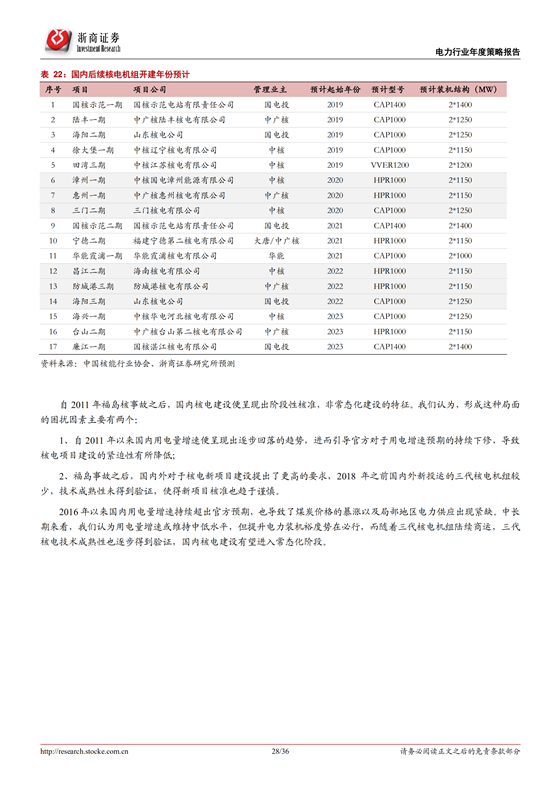

核电进入并网大年替代效应明显,新项目重启确定行业成长性

2018和2019年国内累计有近13GW核电装机商运,将显著提升沿海四省(粤鲁苏浙)电力装机规模,对火电产生一定替代效应。鉴于此,我们认为,此前基于沿海电厂日耗推测宏观经济运行的逻辑在2018下半年和2019上半年将面临失效的风险。核电机组的商运将为后续核电项目新建提供重要的业绩参考,如顺利开建新机组,核电设备企业有望迎来业绩放量。

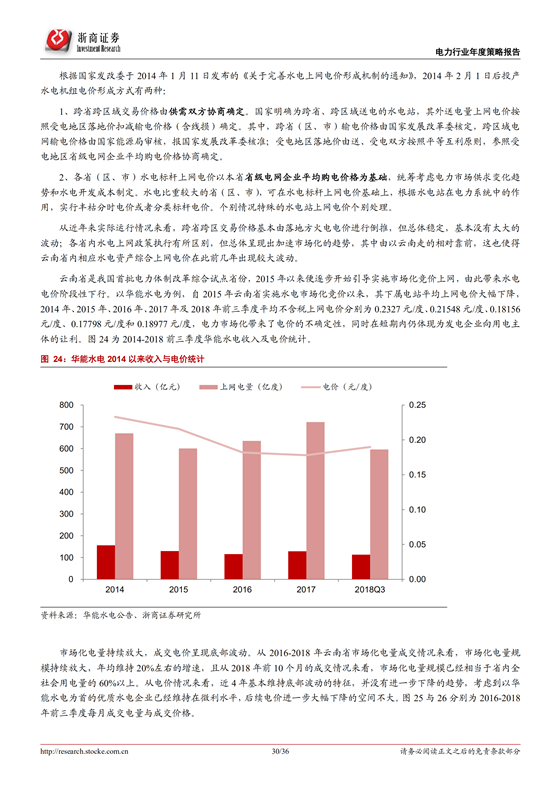

水电盈利相对稳定,潜在分红比率提高或拉升估值

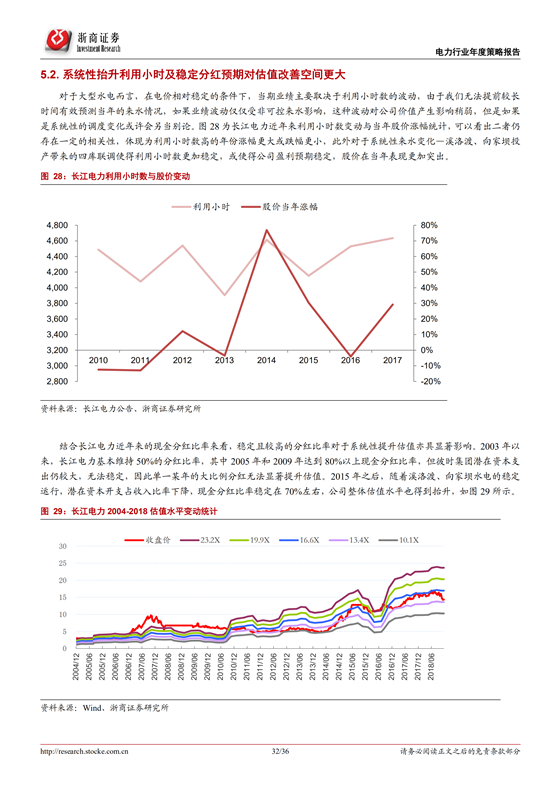

在电价不调整的前提下,短期来水波动对水电运营板块整体估值水平影响不大,但系统性的变化导致利用小时数的提升或将影响估值水平。此外,基于长江电力经验来看,市场更加偏好给予高比例稳定分红标的更高的估值,因此我们认为,后续具备提高分红比例的标的有望在未来两年迎来估值提升。

投资建议

建议关注上述投资机会,及福能股份、华电国际、东方 电气、中国核电等个股。

风险提示

能源结构调整或不达预期,气候变化或偏离预期,煤炭产能释放或低预期。

责任编辑:仁德财

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

能源服务的线上线下

2021-12-20能源服务 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同 -

浙江“兜底”售电为何有人点赞有人不爽?

2021-12-20售电

-

分钱、分粮、分地盘…大秦电网招募售电合伙人

2021-01-28大秦售电,招募,贵州区域,合伙人,限50个,名额,月入上万,不是梦 -

10月份用电量延续较快增长态势 国民经济持续恢复向好

2020-11-17全社会用电量,国家电网,产业用电量 -

能源市场“负价格”事件分析及启示

2020-11-03电力现货市场,电力交易,电改

-

国家发改委给14家单位回函了!完善落实增量配电业务改革政策的八条建议

2021-03-10国家发改委,增量配电,业务改革,政策,八条建议 -

2020年增量配电研究白皮书:河南、云南、山西、浙江、江苏五省区改革推动成效显著

2020-11-16增量配电,研究,白皮书 -

贵州电网关于支持务川电解铝产能指标的建议

2020-11-10务川电解铝产能指标

-

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价 -

国家发改委答疑电价改革

2021-10-15国家发改委,答疑,电价改革

-

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16目录电价,电力,营销系统,影响,电改 -

电改里程碑文件——真的放开两头

2021-10-15全面,取消,工商业目录,销售电价 -

【电改新思维十七】目录电价“天花板”被捅破,对市场化电费结算方式有何影响?

2021-05-20电改,电价,市场化电费,结算方式,大秦电网