大杨:2023年度宏观能源投资畅想

2022年是难忘而又努力想忘记的。我们不愿意去回忆与总结他。。。这一年的一切似乎都在印证前些年那句话:这一年是艰难的,不过却是未来十年最好的一年。直到用电量增长的消息让我们看到了一丝爱尔克的灯光。

用电量是经济与民生的绝对晴雨表,即便今年天气因素影响很大,但是民生用电需求逐步蚕食第二产业增量占比也是必然。而且这种增长凸显稳定与刚性。我们的制造业体现了绝对的世界贸易份额,更代表了某种程度的垄断是值得欣喜的。但老百姓愿意为了高温大规模掏钱买电更是让人鼓舞。我们即便经历了三年的疫情,大家还是有足够的积累与预期。每一个人都勇往直前的走在增加消费、提升生活质量的大路上。有了这个大背景,后面的若干年还是值得期待。

国际层面,在美联储的指挥棒下面,相信在2023年内,全球经济将开启一个新的宽松周期。挥之不去的通缩将大家重新拉回吹泡泡的起点。虽然还在加息,直通降息的180°大拐弯还有段颠簸的路,但大家最后只能面对一个:“钱是用来花的。花不出去钱就没有一切”的残酷现实。随着大量的资金不在被存在银行吃利息,哪里能提供足够的吸纳能力与流动性就成为一个需要相当长周期来不断回答的问题。

这个问题不仅仅自身复杂,模型里面还有很多不断涌现的新变量:俄欧形势、美联储降息、人民币升值、全球老龄化、中美贸易战,以及中东和印度的崛起。喜忧参半间,似乎优势还在我们一边。但是面对全球需求缩减,与东南亚墨西哥制造业展开残酷竞争也是必然的过程。可以想象,未来的几年时间我们的能源成本、劳动力成本、环境容量、利润空间都将受到极大的压制。我们只有为消费者提供达到欧美日标准,同时具有比东南亚更低的价格的情况下,贸易占比才将保持稳定的增速。而关系到上述成本的每一个核心节点,都将承受进一步的经营压力。

特别是在我们未来十年每年平均退休2500万人,全球战后一代集中到达人生的后期,以至于人口可能持续负增长的情况下。

新的一年里,我们需要面对的,以及能源行业可能存在机遇的都有什么呢?我们今天做一个畅想,希望明年的元旦还可以回顾一下:

1.用电量保持正增长,用电功率大幅提升。

扣除2022的天气影响,我们的用电增长也还是为正。那么我们也可以相信在疫情逐步恢复,经济刺激逐步落地的新的一年,即便没有酷暑严寒,用电量也可以保持低速增长。这成为近一段时间唯一的希望曙光。随着新能源和新型耗能产业的快速增长,对于调峰调频的需求也将蜂拥而至。

国际市场虽然用电增速已经长期稳定,但是随着美国制造的重启,预期美国、墨西哥等制造业区域将面临高速的用电增长。而欧洲也最终面临气候变化以及电动车、空调和数据中心的新变化。这些变化几乎无助于弥补制造业倒闭带来的用电量缺失,但会带来用电功率和用电安全领域的巨大需求。

2.能源设备制造业呈现超高速增长。

预计中国全年风光投产150-200GW区间,全球光伏产业迈入300GW的平台。。用电量的低速增长限制了我国大规模放松审批的程度。但煤炭刚性成本的提升以及全球能源自主危机坚定了有序发展的决心。使得新能源行业相当长时间内,将一直处于良好的发展态势。

同时,庞大的火电灵活性改造业务、新增调峰煤电业务,抽水蓄能业务以及传统水电站扩机改造业务,甚至磕磕绊绊的的核电业务,都将给我们的能源制造业带来持续十年的风口。世界级的制造业企业将在欧美日大幅增长的能源自主投资中获得空前的机会。

除了新能源产品,即便水电、火电设备,也将步入一个长期景气的出口周期。特别是一些存在产能瓶颈的领域,将获得更高的溢价。

3.储能开启新纪元。

利用电动车产业的阶段性低迷周期,锂电池储能行业结合新能源发电的迫切需求和电力市场初期的不完善,将迎来一轮高速拓展的周期。特别是海外储能行业持续的景气,将给中国制造增加一个新市场。唯一的希望,就是在不拥有锂矿资源的当前产业结构下,国家可以加强锂电池产业的碳税征收。以便确保新兴出口建立在绿色低碳环保的框架内,优化国内产业投资方向,避免新增更多的环境贸易保护争端。

在新增抽蓄和火电调峰机组建成之前的若干年时间里,各类新型储能也迎来了证明自己的机会。预计2023年重力储能、压缩空气储能的首批项目即将全面落地。而大规模的飞轮、熔盐储热、钒液流电池也将粉墨登场。可谓:东边日出西边雨,几家欢喜几家愁。唯一的希望就是大家更多的拿数据来证明自己的价值,也祝福每一个风险投资者好运。

4.汽车行业的两手都要硬。

即便俄欧能源争端尽快解决,欧洲能源自主的进程也不会暂停。相反欧洲甚至会利用此次能源危机,将自己长期积累的清洁技术大规模落地,成为再一次领先众人的机遇。以碳市场、氢能源为代表的理念与技术相互支撑,谋求赢在新时期的起跑线上。而这一切不可避免将给传统制造业带来应激反应,包括不限于能源成本高企、国际贸易碳关税博弈以及技术孵化期所承受的巨额补贴负担。所有这一切都意味着欧洲传统制造业的核心产品:汽车,将面临空前的危机。中国制造的新能源汽车产品已经相对欧洲日本制造不具有代差。甚至某些领域还拥有一些更高的竞争力。而传统汽车领域在各项成本博弈中,也在消费者心中拥有绝对的吸引力。

未来的一些年我们或许面临的局面是:在欧洲本土推广中国制造的新能源车,在欧洲车企的海外市场推广中国制造的传统燃油车。中国的汽车产业将直接同时向美日欧韩发起挑战,每年出口1000万辆将是第一个小目标。

5.大宗材料行业的黑天鹅事件

如前所述,受美联储降息预期影响,国际大宗产品价格以及区域政府经济多元化、自主化发展影响,以光伏硅料下降为代表的制造业降价空间将逐步被铜、铝、银油等原材料上涨和以印尼禁止低端原材料出口打造自主产业链等为代表的区域政府产业诉求所弥补。各个产业的投资成本的继续维持高位,也将进一步的降低投资回报率。使得行业的投资机会主要体现为业内核心厂家对于上下游的议价能力、套保管理和严重依赖进口的大宗物资国产替代。

6.东部高耗能农业的蓬勃发展

与众多公众观点不同,窃以为中国的粮食安全不是口粮安全,而是蛋白质安全。我国通过入世,成功的调整了农业产业结构。国内主粮完全自主的基础上,还对饲料行业进行了战略兜底。从而可以在国际饲料市场长期保持优势谈判地位。但是我们也应该看到,国人饮食结构调整还在路上,优质蛋白摄入远远不及国际平均水平。同时粮食安全如鲠在喉,在全球自然灾害频发的影响下,阶段性的大面积主粮减产屡见不鲜。农业,特别是养殖业的废弃物、尾水排放标准低,环境污染大。农药化肥残留物含量高、产业链衔接不畅,都带来了巨大的间接成本。

受特高压通道、西部耗能产业自身发展以及资源禀赋影响,我国的西电东送工程虽然取得了很大规模的成果,但是随着资源瓶颈与物理特性的硬障碍,长期大规模继续依赖西部能源将愈加不具有经济性。结合新能源自身的基础设施投入和运行特性,大力发展具备产业考核标准的农风光互补,渔风光互补,不仅仅是挖掘东部存量新能源的必然,更是提升农业基础设施硬件水平,增强农业抗自然风险的重要支撑。

与传统认识中的农光互补以电为主不同,农业应作为新能源项目核心盈利点来进行总体布局。实现电源、配网、耗能、产业相融合的构思,不能依靠传统电力投资者,而应该是以成熟农业团队为支撑,多能互补团队为辅助的产业融合者。具备大规模的农业产业投资管理经验的主体,将是后面十年东部地区最具竞争力的能源产业参与者。

7.新技术、新工艺与新材料的春天

技术从来都是产业发展的核心驱动力。在当前能源产业发展中,越来越多的跨行业人才不断投身其中,凭借自身行业数十年甚至上百年的经验来解决新能源十余年发展中暴露的问题,取得了显著的倍增器效用。例如千年盐井提锂技术的多重尝试、一体压铸成型在汽车行业的风起云涌、风电产业对于碳纤维的巨大需求、电镀铜制程对于白银材料的颠覆、AI产业赋予核聚变的助推。。。虽然我们貌似面临科技被锁死的临界点,但是各个行业无数的专家集群,已经足够我们相互支撑去面对未来。

8.清洁能源替代对于产业结构的促进

我国煤炭应用一直存在于电力、冶金、化工和建材四大主要行业为首的众多体系中。扣除发电用煤的逐步优化提升,注入钢铁、电解铝、化工、数据中心等传统用能大户,也已经开始在双碳目标的框架内,利用自身的能源、产业调节能力,来进一步的消化新能源电能。不仅仅提升了清洁标准,更是进一步节约了生产成本,甚至结合企业优化提升产能,形成了新的产业融合盈利模式。新能源产业协同利润,已经成为众多企业的核心盈利点,在投资之初就被重点规划。这也使得目前拥有巨大存量传统能源应用的企业,出现了一次自我更新的契机。

9.新型金融工具的蓝海

受国内外股权融资市场估值以及实际控制人经营理念影响,能源行业虽然具有公用事业等长期投资属性,但是项目投融资市场仍不活跃。不动产投资信托基金(REITs)为代表的新兴金融手段,以其稳定的预期、专业的模式被投资者关注到。与发达国家发行REITs通常为房地产行业不同,我国的相关产品以高速公路、物流园区、污水处理等基础设施为主的同时,还将生物质发电、风电光伏水电等清洁能源产业纳入发行体系。虽然目前相关项目才刚刚开始,而且很多项目的股权为央企所持有,对于股权融资模式尚待研究。但REITs作为项目融资不可或缺的一种模式已经取得了大家的共同认可和极大关注,相信在2023年开始,会有一大批的能源项目映入公众的眼帘。

10.清洁供暖的黎明?

重新说回用电量增长的话题,在过去的一年中,我们或许要反思四川能源产业规划的欠缺,或许可以抱怨大自然极端天气的霉运,甚至我们可以责怪海外争端对于能源产品价格的影响。。但是我们不能回避的一个核心问题是:供暖(制冷)已经成为当前城市用能的第一大单品。

去除2022年度极端事件影响,随着众多工业用户搬出市区,夏季空调用能占比已经达到众多城市用能的50%以上,最高峰甚至超过70%。迎峰度冬,也已经越来越成为一个耳熟能详的词语从各个专业领域走向茶余饭后的闲谈。回顾前文,我们欣喜自己有足够的财力可以购买电力来满足需求。但是随着电动车5G等多重新型耗能产业的发展,当前城市仅存的配网容量还有多少可供匹配的空间呢?

天然垄断网络不仅仅包括铁路、高速路、光纤干线和特高压。城市配网显然更具有稀缺性和刚性。当前众多城市的配网容量问题,不仅仅影响了众多用户自行安装充电桩,甚至专门催生了充电、换电业务。若是保持当前电动车的发展态势,相信未来四五年后,核心城市充电难,将成为新的民生热点。

唯有充分研究论证各个用户的用能模式,依靠干线供能与深层地热、浅层地源热泵、空气源热泵、水源热泵等高效的终端供能技术相结合,配合BIPV、储热、保温等终端物理手段,尽可能的在终端解决问题才可以对干线配网资源做最大的优化。节省下来的空间用于支援其他产业的活跃需求,从而尽可能的提升系统效率,优化用户成本。

相关的技术都已经成熟,但是当前配网资源还有一定空间的时候或许还可以多做一些论证?但相信最终供暖制冷的科学规划,将是保证我国城市实现双碳目标的最核心任务。希望在2023年度,有更多的政策和技术、模式、投资可以倾斜到这个野蛮生长的领域。

人类的文明史就是一个不断追求能源的高密度应用与便捷应用的历史。从圆明园到北美大草原,原住民面对的都是高能量密度文明的碾压。人们对于能源的需求不会有止境,而更多的苦恼于如何去消耗更多。在这个能源相对富集的小窗口,寻求清洁耗能领域的任何突破都是提升人们生活福祉的核心手段,也是人们走向未来的基石。希望2023年可以开启一个中国引领全球能源系统投资的新纪元。

大杨

20230101

责任编辑:叶雨田

-

2023年全国能源工作重点

2023-01-01能源工作重点 -

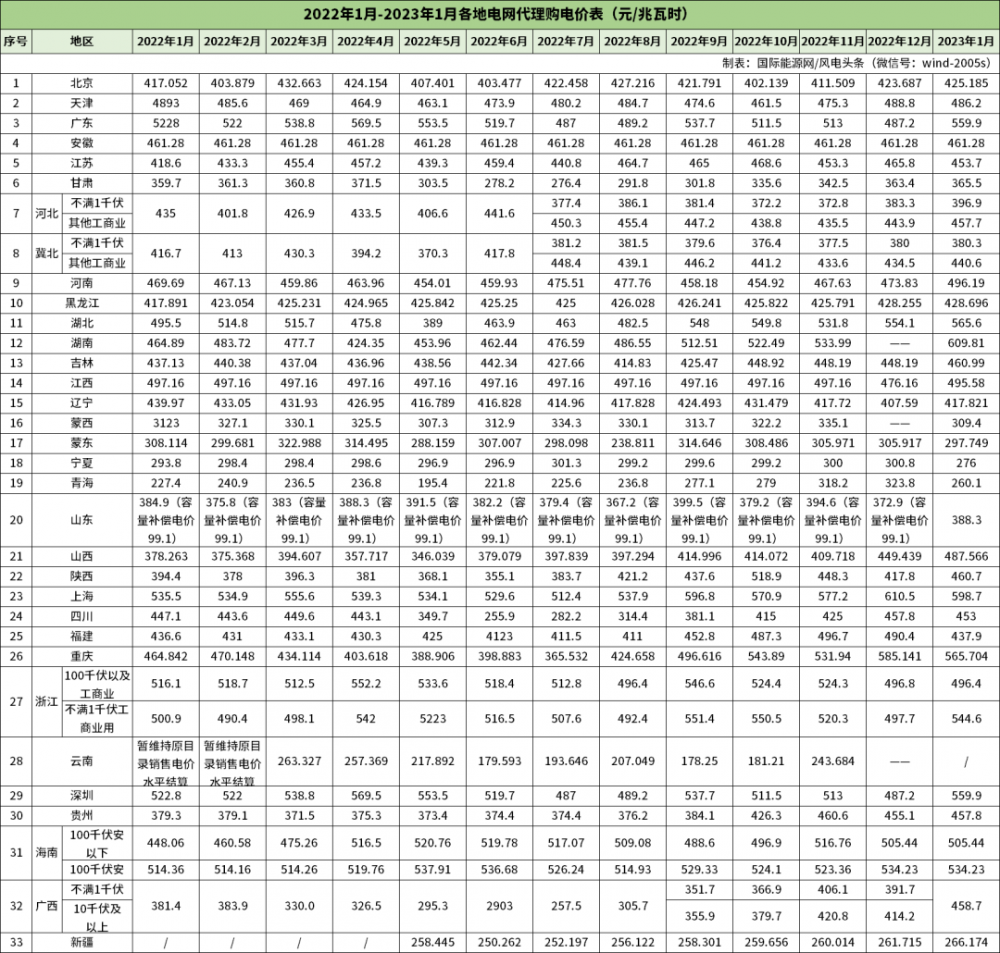

2023年1月全国各地电网企业代理购电价格公布(附电价表)

-

增量配电改革九成试点由社会资本控股

2022-12-31增量配电

-

2023年全国能源工作重点

2023-01-01能源工作重点 -

2022年电力市场十大热门事件

2022-12-31电力市场十大热门事件 -

互联网大厂集体杀入能源赛道,什么信号?华为挖煤,百度开矿,腾讯阿里发电

-

2023年1月全国各地电网企业代理购电价格公布(附电价表)

-

上调长协电价合法吗?大秦售电起诉贵州电力交易中心

2022-12-02上调,长协,电价,大秦售电,起诉,贵州电力交易中心 -

昆明电力交易中心发布云南电力市场化交易快报(2022年3月)

2022-03-03昆明电力交易中心

-

增量配电改革九成试点由社会资本控股

2022-12-31增量配电 -

增量配电改革七成试点完成规划

2022-12-29增量配电改革 -

吉电股份首个增量配电网项目成功投运

2022-12-26增量配电网

-

电改“跨省跨区域”为何尤其重要?

2022-02-07跨省跨区域 -

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价

-

关于虚拟电厂这件事

2022-08-19虚拟电厂 -

【电改新思维】破售电僵局,亟待完善代理购电价格形成机制

2022-03-30电改,新思维,代理购电,电价 -

杨玉峰:新能源参与电力市场机制探讨

2022-03-14新能源参与电力市场,电力市场机制

-

“核聚湾区・能动世界”——2022中国核能高质量发展大会暨深圳国际核能产业创新博览会在深圳隆重开幕

2022-11-17中国核能高质量发展大 -

2023世界太阳能光伏产业博览会

2022-08-30太阳能光伏产业博览会 -

2023第十三届亚太国际电源产品及技术展览会

2022-08-30电源产品及技术展览会