深度丨能源转型期国际油气公司的新能源战略研究

受环境约束影响,全球正面临能源转型的重要时期。国际低油价、新能源成本急剧下降、多国弃煤 弃核 弃油政策陆续推出,这一系列因素给新能源的发展带来前所未有的契机,预示着新能源不可逆转的大发展即将来临。为

受环境约束影响,全球正面临能源转型的重要时期。国际低油价、新能源成本急剧下降、多国“弃煤/弃核/弃油政策”陆续推出,这一系列因素给新能源的发展带来前所未有的契机,预示着新能源不可逆转的大发展即将来临。为抢占新一轮制高点,把握产业发展趋势和机遇,许多国际油气公司纷纷调整发展战略,加大新能源方面的投入,以求实现从油气公司向综合性能源公司的转变。在能源结构过渡阶段,国际油气企业既要发展传统油气能源,提高当前的竞争能力和能效,又要未雨绸缪,积极主动地发展新能源,为未来的能源竞争和企业可持续发展提前布局。

一、国际油气公司面临的行业内外部环境变化

当前,随着世界经济的深度调整,全球能源格局正在发生改变。传统的能源需求中心正在被快速增长的新兴市场超越。而《巴黎协定》提出的约束目标倒逼各国加速向低碳能源转型。从各细分领域来看,未来煤炭行业不断走低,油气领域机遇与挑战并存,可再生能源前景则更加广阔。同时,伴随着低油价和全球油气需求不振的生存压力,各油气公司内忧外患,亟需认清当前形势,做出战略调整。

(一)行业外部环境变化

1.《巴黎协定》及各国可再生能源政策极大推动可再生能源发展

随着全球气候及环境问题日益严峻,《巴黎协定》正式生效,各国纷纷制定可再生能源目标、关闭燃煤电厂,欧洲多国启动停售燃油车计划,这些政策的出台都极大地推动了可再生能源的发展。

2015年12月12日,《联合国气候变化框架公约》的195个缔约方一致通过《巴黎协定》,确定了全球平均气温较工业化前水平升高幅度控制在2℃之内的目标,并提出为把升温控制在1.5℃之内而努力。世界各国政府及石油公司积极响应,164个国家宣布设定可再生能源的发展目标。

从能源细分领域来看,煤电行业在欧洲已经步履蹒跚,2016年欧洲关闭了1000万千瓦的煤电产能,与此同时,各国政府也承诺逐步淘汰煤炭。法国和英国分别宣布在2022年和2025年前关闭所有燃煤电厂。能源经济与金融分析研究所(IEEFA)的最新报告预计,根据全球气候公约《巴黎协定》,要达到排放目标,欧盟需要到2020年关闭目前四分之一的煤炭产能,到2030年关闭剩余所有煤炭产能。今年7月以来,一些国家相继出台禁售燃油车计划,目前已经有多个欧洲国家提出10~20年停售燃油车的计划。比如英国和法国决定到2040年之前停售汽油和柴油车。挪威和荷兰更激进,建议到2025年全国停售汽油或柴油车。我国工信部也启动了研究制定燃油车禁售时间表的工作。此外,很多国家对于发展核电存在较大争议,欧洲多国提出弃核计划,并开始去核化进程。

以上这些政策的出台其实都是能源发展趋势的明确信号,可再生能源已经进入势不可挡的发展阶段。

2.可再生能源成本快速下降,投资回报率稳步上升

尽管全球能源需求放缓,但随着能源消费结构调整加快和政策扶持力度加大,可再生能源形成快速发展的态势。2015年全球新能源投资增长率首次超过了化石能源,能源供应的多元化趋势并没有因为油价下跌而削弱,反而持续增强。据国际能源署(IEA)统计,受低油价影响,2015年全球能源投资为1.83万亿美元,为2010年以来的最低值,比2014年下降8%,但可再生能源的投资却增加了1%,达到0.313万亿美元,占能源投资总额的17%。

新能源产业的技术成本也在快速下降,投资回报率稳步上升。目前,新能源发电成本已逐渐接近甚至低于化石燃料。尽管受全球经济放缓影响,2016年全球可再生能源投资比五年前降低3%,但得益于单位成本的降低以及太阳能光伏和风电技术的进步,新增装机增长了50%以上,这部分新增装机的预计发电量约提高35%。国际可再生能源署(IRENA)预计,到2025年,太阳能光伏发电的成本可下降59%,集中式太阳能成本下降43%,陆上风电成本下降26%,海上风电成本下降35%。按照这一预测,十年后,新能源的发电成本将普遍低于化石能源。Wood Mackenzie报告数据显示,2017年非水电可再生能源将仅仅满足全球1%的能源需求,但在未来20年内,可再生能源将成为全球范围内快速增长的主要能源类型。

此外,值得注意的是,过去可再生能源依赖补贴,企业盈利模式并不清晰,但现在风电和太阳能都可以盈利。与15年前首次涉足新能源投资时的环境相比,现在发展新能源的时机更佳。

3.海量资本和高科技技术跨界新能源领域,激发新的市场机遇

伴随全球能源向绿色低碳转型,新的商机也将应运而生。《巴黎协定》生效后,商业领袖们瞄准了它所引领的能源发展潮流,纷纷通过投资的手段试图从过度依赖化石能源向以太阳能、风能为代表的清洁能源转变。面对传统能源形成的多种行政壁垒以及国际上倡导的绿色低碳转型趋势,高科技公司进入能源业,首选就是新能源,如风能、太阳能。

目前,在美国硅谷等地区诸多顶尖企业都开始购买可再生能源业务,同时生产自需能源。波士顿大学可持续能源研究所研究显示,目前购买可再生能源最多的有24家企业,谷歌、亚马逊、微软、宜家、Equinix、玛氏、陶氏化学、沃尔玛和Facebook均榜上有名。全球最具竞争力的苹果公司近两年也开始大规模进军可再生能源市场,在今年年初通过成立苹果能源有限责任公司(Apple Energy LCC)、收购金风旗下企业股份等行动,展开了一系列新能源业务。根据苹果2016年的环境报告,截至2016年4月,苹果在13个国家已经有463家门店100%使用可再生能源提供的电力。这些顶尖企业除了收购可再生能源项目外,还进行了新能源项目投资,主要集中在风电和太阳能领域。此外,《巴黎协定》签署后不久,比尔•盖茨就牵头成立了10亿美元的清洁能源投资基金,同时他还宣布计划个人另投资10亿美元,用于清洁能源技术发展。当高科技和海量资本进入能源界,传统能源巨头就需要重新审视自身的竞争力。这一趋势不可小觑,顶尖企业跨界有望重塑全球新能源格局。

(二)行业内部环境变化

1.低油价致油气投资大幅下降,油气公司业绩不断下滑

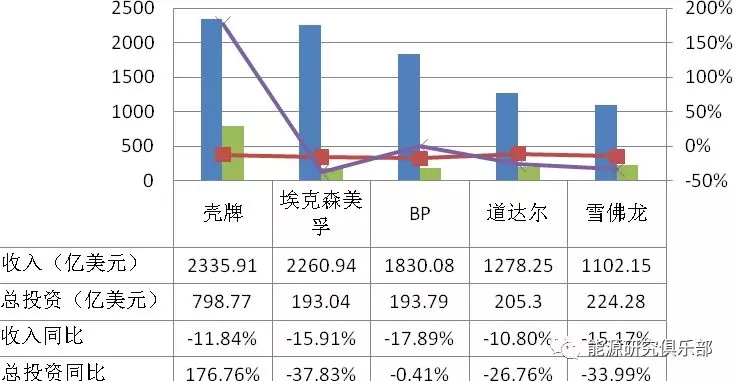

国际油价持续低迷,2017年仍维持在55美元/桶上下,油气行业投资依然呈下降趋势。中石油经济技术研究院数据显示,2016年,全球油气上游投资降至3752亿美元,降幅达23%,工程技术服务市场规模萎缩33%。埃克森美孚等5家国际大石油公司和俄油等6家国家石油公司全年利润下降40%,康菲等5家独立石油公司和斯伦贝谢等7家技术服务公司全面亏损,全行业经营业绩陷入谷底。其中,五大国际石油公司2016年收入合计同比下降14.49%,利润合计同比下降14.34%,除壳牌外其他几家石油公司投资额下降幅度在0.41%~37.83%之间,见图1。

数据来源:各大公司财报

图1 2016年国际石油公司收入和投资变化情况

根据IEA最新发布的《2017年世界能源投资》报告,就全球范围而言,油气上游资金成本2017年预期将连续第三年下滑,主要原因是海上油气产业紧缩,但下降幅度仅为3%,同2015年和2016年相比幅度已大为缩减。尽管油气上游投资在2017年出现适度反弹,但远不足以抵消2014~2016年期间44%的下降幅度。巴莱克资本公司根据全球逾200家油气公司投资支出进行调查的初步结果显示,2018年全球油气行业的投资支出增速将大幅放缓,从2017年的8%降至4%。尽管目前全球原油供应仍然占据世界能源的三分之一左右,但在传统能源领域不景气的情况下,油气公司只能选择其他可能具备发展潜力的方向。

[page]

[page]2.全球石油供需持续宽松,全球天然气供需宽松加剧

全球油气供需宽松甚至加剧直接导致全球油气市场的萎缩,将极大限制国际油气公司的业务及投资规模的扩张,从而倒逼油气公司进行战略调整。中石油经济技术研究院数据显示,2016年,世界石油需求增长疲弱,欧佩克石油供应不断增加,全年供大于需60万桶/日。世界石油需求全年增长130万桶/日,较上年170万桶/日明显下降。世界石油供应小幅增长,同比提高20万桶/日。2016年,全球天然气消费量3.53万亿立方米,增速1.8%,低于过去10年平均增速(2.2%)。预计全球天然气产量3.66万亿立方米,增速2.2%。预计天然气供大于需0.13万亿立方米。

中石油经济技术研究院预计,2017年全球天然气需求3.59万亿立方米,增长1.7%;天然气产量3.73万亿立方米,增长1.9%。天然气供需宽松仍将加剧,尤其是全球LNG供应富余将同比扩大16%,至4300万吨。根据投行桑福德•伯恩斯坦此前的预计,到2018年全球LNG年产量有望增长三分之一。IEA报告显示,尽管天然气需求不断增长,但由于产量的持续攀升,预计全球LNG市场的供应过剩情况将延续至2020年。

综上所述,在国际油价持续低位运行、全球油气供需宽松的严峻形势下,各油气公司不得不做出战略调整,同时世界各国对能源转型诉求愈加强烈,加上可再生能源成本的快速下降和政策利好,使得各大油气公司开始重新考虑布局新能源。

二、国际油气公司新能源战略布局调整及现状

在新能源发展的早期,各大石油公司将其视为边缘的非核心业务,并未真正下定决心大力发展。然而,在旷日持久的低油价冲击下,再加之可再生能源成本近年来迅速下降,技术创新之力势不可挡,对油气业务造成了威胁。各大石油公司开始重新考虑业务多元化,重新布局新能源业务。

(一)国际油气公司整体战略调整及现状

1.投资方面:成立清洁能源发展基金并重返新能源投资业务

《巴黎协定》于2016年11月4日正式生效,随即中石油、壳牌、道达尔、BP、沙特阿美、挪威国家石油公司、埃尼、雷普索尔、墨西哥国家石油公司和印度信实工业共10家大石油公司宣布联合成立清洁能源发展基金,计划在未来10年内每年投资1亿美元开发捕集和储存温室气体技术,并努力提高能源效率。这10大巨头的油气产量占全球石油和天然气产量近20%,供应全球近10%的能源。石油巨头已经深刻意识到,其核心产品——石油和天然气的刚性需求正变得越来越弱。这项出资计划是10大石油巨头共同行动的开始,与各自独立的低碳和清洁能源投资计划是分开的,他们将选择自己的核心领域及擅长业务进行运作。遗憾的是,美国石油巨头埃克森美孚和雪佛龙并未参与其中。10亿美元只是起到抛砖引玉的作用,与10大石油公司今年总规模超过900亿美元的资本支出计划相比微乎其微,但其高管们表示未来这些公司还将与风投公司、私募基金以及研究院等机构合作,这项基金的影响也将不断扩大。彭博财经数据显示,2002~2017年间(截至2017年10月底),大型国际油气公司收购清洁能源业务的总投资已达62亿美元。

此外,2016年各能源巨头纷纷开始重返新能源投资业务。2016年,道达尔表示每年将投资5亿美元用于发展可替代能源,到2035年将其新能源市场份额增加到15%~20%;壳牌公司提出每年新能源研发预算达2亿美元,占到壳牌每年研发预算的五分之一,足见壳牌对新能源技术的重视;数年前,BP决定不再增加对可再生能源项目的投资,但在2016年,BP重新考虑进行新能源投资,准备扩展美国风电业务;挪威国家石油公司宣布,未来4~7年内将投资2亿美元用于发展可再生能源,还专门创立了一支世界上规模最大的可再生能源领域风投基金。面对当前的能源形势,各大公司的行动绝不止于此,以后还将有更多、更大的可再生能源投资。

2.技术方面:太阳能、生物质和燃料电池依次成为技术储备重点

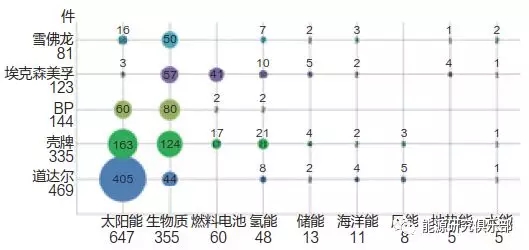

国际大石油公司在可再生能源相关技术研发上表现活跃,积极探索可靠、经济的利用技术,并在全球范围内进行专利申请,保护其技术创新成果,抢占技术发展制高点及市场空间。从1997~2016年油气公司申请的可再生能源专利分布上看,几大国际石油公司在新能源技术研发上均有涉猎。从公司层面看,道达尔和壳牌在可再生能源技术专利申请量上处于遥遥领先的位置,这两家公司高度重视可再生能源技术储备,太阳能领域专利技术储备最多。BP和埃克森美孚处于第二梯队,技术储备主要集中在生物质方面。雪佛龙较前四家油气大公司在技术研发上相对落后,在新能源发展上也相对保守,见图2。

数据来源:德温特世界专利索引数据库(DWPI)

图2 1997~2016年主要国际油气公司可再生能源领域累计申请专利数

从新能源技术领域分布上看,各大油气公司中,道达尔和壳牌更注重长期战略规划和把握未来发展方向,将太阳能优先于生物质作为发展重点。其他油气公司相对更加保守,在专利技术选择上将与自身经营业务联系更为紧密的生物质作为战略布局重点。因为燃料乙醇、生物柴油、生物航煤等液体生物燃料与常规成品油具有很强的相容性,汽车、飞机不经改造或稍加改造就可使用,相比化石燃料含硫低,也可降低交通运输领域温室气体排放。其次,燃料电池和氢能也是各大油气公司关注的重点,这是考虑到未来在交通领域中电动汽车可能替代燃油汽车而做出的长远战略布局。然而,在新能源中发展规模最大的风能领域,各大油气公司技术战略储备非常薄弱,主要以收购等方式开拓风能业务。

3.业务方面:油气公司开始向综合性能源公司转变

低油价背景下,为了培育新的业绩增长点,增强公司抗风险能力,国际大石油公司纷纷向多元化的综合性能源公司方向转型。一方面是油气并举、向气电延伸;另一方面是发展新能源,包括风能、太阳能、生物质、地热能源、氢燃料以及储能技术。为加快可再生能源发展,国际大石油公司积极调整发展战略,重新谋划新能源布局,将分散在下属子公司的相关业务进行整合,在总部层面成立专门部门或专业公司进行统筹管理。

BP公司早在2005年就成立BP替代能源公司,将太阳能、风能、氢能和联合循环发电等业务部门进行整合。道达尔在2007年成立天然气及新能源部,重点发展太阳能光电技术和新一代生物燃料。目前,道达尔又合并现有的天然气、新能源、电力等业务,并将其设为公司的第四个核心业务部门。雪佛龙公司于2014年成立了电力与能源管理子公司,统一管理公司可再生能源及天然气发电业务。壳牌公司在2016年5月底通过整合其现有的生物燃料、氢能、风能、太阳能等业务专门成立了一个新能源部门,并将之与天然气业务一起划归为天然气和新能源一体化事业部,重新布局新能源业务。就连石油大国沙特也开始研发太阳能发电技术。

(二)国际油气公司新能源战略调整及现状

目前,国际大油气公司中,新能源发展力度最大、最为深入的是BP,最为单一的是雪佛龙。最受各大油气公司重视的新能源项目是生物燃料,其次是氢能、风能和太阳能项目(BP和壳牌都已退出太阳能领域)。作为新能源汽车关键环节的储能电池领域,目前道达尔和壳牌均开始涉足。挪威国家石油公司则在扩大海上风电领域的投资。沙特阿美也开始着手太阳能技术的研发。

1.道达尔:仍坚守太阳能领域,是欧洲领先的生物燃料生产商

道达尔是对可再生能源最雄心勃勃的石油巨头。除了控股SunPower公司,道达尔还收购了Saft电池公司,此外还将重组合并现有的天然气、新能源、电力等业务,并将之设为公司第四个核心业务部门,为此,公司计划投资500亿美元。尽管由于低油价影响,计划支出额度一再削减,但道达尔仍然计划在新能源领域每年投资5亿美元,并计划到2035年将其新能源市场份额增加到15%~20%,将太阳能业务规模提升到全球前三的水平,由此可见道达尔公司在新能源领域的野心。

在太阳能领域,道达尔公司在评估200多家公司后,于2011年收购了全球第二大太阳能电池板制造商Sunpower公司66%的股份。Sunpower公司是美国最大的太阳能板制造企业和光伏电站投资企业之一,也是全球最大的太阳能发电厂,并在2014年实现净利润2.46亿美元,目前已经成为道达尔的业绩支柱。2012年,道达尔与天津中环、内蒙古电力、呼和浩特金桥城建公司成立了合资公司华夏聚光,提前在中国布局光伏产业下游的太阳能电站项目,现在正利用道达尔的聚光技术在内蒙古和林格尔县建设200万千瓦的光伏一期项目,项目计划于2018年完工。值得注意的是,受低油价、公司并购资金需求、支付溢油赔偿等问题制约,壳牌、BP大规模出售太阳能资产以回笼资金,但道达尔公司仍在坚守太阳能领域。截至目前,道达尔公司的光伏装机容量已达1.6吉瓦

在生物燃料领域,道达尔是欧洲领先的生物燃料生产商,该公司的生物燃料开发始于1992年,道达尔公司发展了两大类第一代生物燃料:由乙醇生产的乙基叔丁基醚(ETBE)和植物油甲酯(VOME)。该公司在比利时、德国、法国和西班牙拥有或合作拥有7套ETBE生产装置。道达尔公司在法国、德国和意大利的炼油厂在柴油中调入了VOME。为实现欧盟设定的目标,道达尔公司目前正在开发第二代生物燃料,比方说,通过与纳斯特(Neste)石油公司合作,验证生产合成生物柴油(NExBTL)的可行性。2011年,道达尔收购美国Amyris公司18.5%的股份,并与Amyris在巴西圣保罗合作建设Brotas生物工厂,布局生物燃料产品的规模化生产。2015年4月,道达尔宣布将投资2亿欧元(约合2.23亿美元),将La Mede炼油厂改装成为法国第一座生物燃料工厂;在美国加利福尼亚开设生物工艺平台(Bio-Process Platform),旨在研发发酵工艺和生物分子净化技术。

在储能电池领域,2009年道达尔同麻省理工学院签订了5年400万美元的合作协议,其目标是生产一种高效、低成本、长寿命电池。道达尔在2016年以9.5亿欧元收购了法国高科技电池制造商Saft,布局镍电池和锂电池的设计和制造业务。Saft公司在镍镉电池、高性能一次性锂电池、锂离子电池系统、锂离子卫星电池等领域处于全球领导地位。

在氢能燃料领域,2013年道达尔、壳牌、德国戴姆勒等公司启动了“氢气流动”项目,计划将德国加氢站到2017年增加到100座,到2023年增加到400座。截至2016年底,道达尔在德国共拥有8座公共加氢站。

2.壳牌:退出太阳能领域,着重发展风能及氢能领域

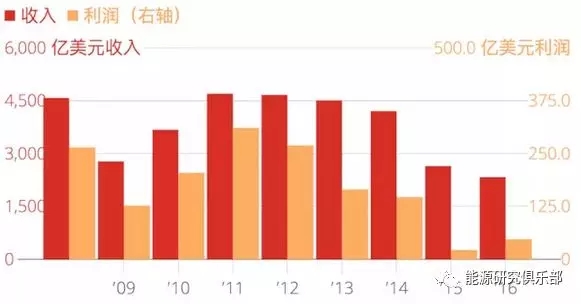

壳牌公司在新能源方面的布局比较分散,没有形成集中优势,无论是技术还是成本尚不具竞争力。壳牌自1999年开始进入新能源领域,新能源业务曾一度发展成为壳牌第五大核心业务。早在2001年,壳牌便在全球范围内布局风电、太阳能发电和水电等项目,但由于项目投资规模大、成本高,而消费者尚未准备好为清洁能源支付更高的费用,壳牌随后逐步退出了这些项目。然而,由于油价疲软,近几年壳牌收入和利润整体呈下滑趋势(见图3)。在这样的背景下,公司被迫削减数十亿美元成本,重新将绿色能源作为其战略增长点。

数据来源:壳牌财报

图3 2008~2016年壳牌公司收入和利润趋势图

在太阳能领域,壳牌在2001年与西门子合资成立西门子•壳牌太阳能股份有限公司,该公司已成为全球第四大太阳能公司。公司研发的CIS薄膜电池在太阳能零散电力利用领域一度占据全球约17%的市场份额,但是随着全球专业太阳能企业大规模扩张,壳牌在太阳能技术和成本方面的优势日渐衰微,投资回报率超预期快速下滑,因此壳牌在2006年将太阳能晶硅电池业务全部卖给了Solar World公司,于2007年出售了大部分太阳能业务,最终于2015年退出太阳能业务。不过,壳牌在光热领域成为美国光热技术辅助石油开采领先企业Glasspoint公司的非控股投资者,并成功将其太阳能蒸汽供热技术用于热采(通过加热提高原油采收率),2015年开始在阿曼建设集热容量为100万千瓦的一期工程。

在风能领域,壳牌在美国、荷兰等国家拥有多个风力发电场,风能年发电量超过500兆瓦。壳牌曾在2008年在全球风力发电企业排行榜中名列前五位。截至2016年底,壳牌在美国参建6座风力发电厂,权益发电容量42.5万千瓦;在荷兰拥有NoordZeeWind及Egmond aan Zee两个海上风电项目股权,权益发电容量10.8万千瓦。2016年12月壳牌又中标荷兰Borssele Ⅲ和Ⅳ海上风电项目,装机容量68万千瓦,这是壳牌首次进入大型海上风电开发项目。同时,壳牌还计划通过购买租赁协议股份的方式进军英德两国海上风电市场。这一时期,壳牌的战略重点是发展大型风电场的早期阶段。值得注意的是,为降低海上风电的财务风险,今年10月壳牌又宣布出售Borssele Ⅲ和Ⅳ海上风电项目45%的股权,以期将现金重新部署在具有较高回报潜力的新项目中。

在生物燃料领域,壳牌目前正在研发利用生物质废料生产燃油的二代生物燃料技术,技术可行但经济成本偏高,随着技术进步,将来有望实现规模化商业生产。壳牌与巴西Cosan公司投资数十亿美元合资组建Raizen公司,利用巴西的甘蔗生产燃料乙醇,2016年底的生产能力达到20.4亿升/年。Raizen公司已发展为巴西第三大生物燃料公司。此外,壳牌正在美国休斯敦新建2座纤维素乙醇生产厂,在印度班加罗尔新建1座纤维素乙醇生产厂。

在氢能燃料领域,壳牌与法国液化空气公司、林德公司、汽车制造商戴姆勒公司、道达尔公司、奥地利石油公司等成立了一家合资企业,计划在2023年前建设390个氢气零售站点,其中230个站点使用壳牌品牌。壳牌在德国、美国共运营有7个氢气站。

在电动汽车领域,壳牌在2017年10月收购了欧洲最大电动汽车充电站运营商NewMotion。这是壳牌在电动出行领域的首笔交易。NewMotion在荷兰、德国、法国、英国等地建有30000多个家庭或企业私用的充电站,以及在欧洲25个国家运营着5万个公共收费充电站。此外,壳牌计划到2020年之前,每年在新能源部门投资10亿美元,以推进向电动汽车和可再生电力的转型发展。

此外,壳牌还积极投资干热岩发电及综合利用项目,现拥有萨尔瓦多Berlín干热岩地热发电项目和法国Soultz干热岩项目,装机容量分别为10.94万千瓦、0.15万千瓦。

3.BP:退出太阳能领域,将生物燃料作为新能源发展主方向

BP公司是众多国际石油巨头涉入新能源领域最深也是最广的公司之一,2000年时任BP总裁约翰布朗提出“超越石油”(Beyond Petroleum)战略构想。虽然其新能源业务投资回报率一直都不如油气业务回报率高,但是BP始终都维持着一定规模的新能源投资。很大程度上迫于资金压力,BP做出逐渐退出太阳能领域、削减风电投资规模的战略调整,将生物燃料作为公司未来新能源发展的主要方向。

在太阳能领域,BP最早涉足的是光伏行业。在2000年前后,即在光伏行业发展的初期,BP已拥有光伏制造领域的多项核心技术,该公司一度是世界第二大光伏组件生产商。随着策略的转变,BP开始在美国、西班牙、印度和澳大利亚等多个国家投资制造工厂,此后又经过不断扩建增产,到2005年逐步发展成为全球最大的太阳能企业之一,占到全球10%的太阳能市场份额。然而,自2005年后随着全球光伏企业的日益扩张和自身经营管理的不善,BP在太阳能光伏领域逐渐失去了领先优势。特别是2008年下半年,金融危机风暴席卷全球,全球光伏发电市场迅速下滑,随后国际油价在2009年初至2014年6月期间不断攀升,油气业务投资回报率远远超过太阳能业务。BP自2009年开始陆续关闭了其太阳能工厂,又于2011年出售了先前收购的Solarex公司,2012年出售了所持普瑞公司、佳阳公司股份,从而全面退出太阳能业务。此后,在可再生能源发展上,风电和生物质燃料成为BP在可再生能源领域的发展重点。

在风能领域,BP在美国和荷兰建设有风电场,但其风电业务主要位于美国。BP在2006年7月收购美国Charlottesville风能公司50%的风能业务。2006年8月收购美国风能发电开发商Greenlight能源公司,该公司在美国拥有39个大型风能项目,风能发电潜力达6.5吉瓦。2008年与科罗拉多公共服务公司、爱迪生和西星能源等公司合作开发风能项目。2012年与美国Sempra公司合作开发夏威夷Auwa hi风电场,同年又与美国Clipper风能公司达成协议,联合开发五个风能项目。2010年以后,由于受到美国海上漏油事件影响而面临较大的资金压力,公司削减了风电业务投资规模。2014年BP试图出售其在美国的风电业务,但因没有好价格而最终放弃。截至2016年底,BP公司在美国拥有或参建16座风力发电场,权益装机容量156万千瓦,在荷兰拥有两座小规模的风力发电场,权益发电容量3.2万千瓦。目前,BP正在考虑扩展美国风电业务。

在生物燃料领域,BP的业务主要集中在巴西。生物燃料是BP在可再生能源产业布局中另一个具有优势的发展方向。BP在2008年以5.98亿美元收购巴西热带生物能源公司50%股份,2009年投资5亿美元在加利福尼亚建设生物燃料开发中心,2010年以近1亿美元的价格收购美国生物燃料技术公司Verenium Corp旗下的生物燃料业务,同年以4.66亿美元收购巴西乙醇生产企业Cerradinho集团的50%资产,2011年以6.8亿美元收购巴西燃料乙醇生产企业Companhia Nacional de Acucare Alcoo(l CNAA)83%的股份。过去三年里,BP在巴西的3个生物燃料项目中已累计投入超过20亿雷亚尔(约合6.5亿美元)的资金。此外,BP还与杜邦公司成立了生物燃料合资公司Butamax,开发了第一个插入式生物燃料(丁醇)汽油,解决了车辆和基础设施的生物燃料兼容性的关键问题。截至2013年底,BP业务范围已经涵盖风电、太阳能、碳捕捉及封存、生物乙醇等,并提前完成80亿美元投资目标。2017年初,BP公布了其收购美国清洁能源燃料公司的生物甲烷业务资产计划。

在氢能领域,BP是欧洲和美国两个全球最大氢示范项目的能源合作伙伴,拥有超过40年的制氢经验、超过10年的汽车加氢站试运营经验。BP与中国科技部的氢能合作项目进展顺利,已在北京建成中国首座加氢站。

此外,为了拓展新兴产业,BP内部专门成立了一个叫BP Venture的部门,专门用于投资处于早期开发的技术。在交通领域,无人驾驶汽车、电动汽车方面的先进技术,都在该部门的投资范围之内。

[page]

[page]

4.挪威国家石油公司:重点投资海上风电和碳捕获存储技术

挪威国家石油公司在2015年成立新能源解决方案部门,将海上风力和碳捕获存储技术作为重点投资对象,2016年开始跟进太阳能领域的投资,迈出了太阳能投资的第一步。截至目前,挪威国家石油公司海上风电容量已达2.3吉瓦。2016年2月,挪威国家石油公司专门成立一支规模巨大的新能源产业投资基金。该公司将新能源技术研发作为公司未来的重要投资方向,并提出未来4~7年内投资2亿美元用于发展新能源。

在风能领域,挪威国家石油公司以布局海上风电为主,其海上风电项目主要分布在英国和挪威。公司在欧洲参与的海上风电项目装机容量(含计划及在建)合计超过5.9吉瓦。早在2011年,挪威国家石油公司就在英国Dudgeon投资建设风电场,之后将之出售给了西门子。2016年与Masdar公司和挪威国家电力公司共同出资13亿英镑建设英国Dudgeon风电场另一新项目,其中挪威国家石油公司占股35%,该项目成本比之前建设的邻近项目减少40%,装机容量达402兆瓦,计划2017年全面投入使用。2017年1月开始接手运营谢林汉姆浅滩海上风电场,占其40%的股份,装机容量达317兆瓦。公司还与Masdar在英国北海北部海域投资2亿英镑建造了世界首个漂浮式海上风电场Hywind Scotland,项目装机容量30兆瓦,预计于2017年底投入使用,其中挪威国家石油公司占股75%。去年12月,挪威国家石油公司成功竞得在纽约建立海上风电场的项目。并与德国EON公司一起合作385兆瓦的海上风电项目,项目总投资12亿欧元,预计2017年投入运营。此外,挪威国家石油公司是Forewind财团合伙人之一,该财团拥有位于挪威东海岸的约克郡多格滩风电场,电场装机容量达目前为4.8吉瓦,到2020年计划将增长至7.2吉瓦,这几乎可以满足英国未来8%的电力需求。

在太阳能领域,2016年底挪威国家石油公司对太阳能技术首次投资,与其他两家公司共投资810万英镑,加快了以可再生能源资产逐渐补充其石油资产的步伐。2017年10月,挪威国家石油公司又以2500万美元收购了巴西太阳能项目,持有该太阳能项目43.75%的股份,累计交易价格为2500万美元,装机容量达162兆瓦,足以满足巴西16万户家庭的用电需求。

在储能电池领域,挪威国家石油公司将于2018年为苏格兰Hywind漂浮式离岸风电计划添加1000度电储能容量的锂电池能源储存系统。这也是第一个漂浮式离岸风能的储能计划。

5.雪佛龙:全球最大的地热生产商

2005~2013年,雪佛龙一度将新能源作为公司业务计划的核心来推广。据统计,雪佛龙公司在2002~2007年期间将公司获得的720亿美元利润全部投入到了新能源市场。雪佛龙对可再生能源领域的投资活动始于2000年的一笔收购。此后,雪佛龙持续活跃于多个大型太阳能和地热项目的开发。尽管雪佛龙公司2010年在太阳能光伏领域取得了一定的研究进展,但是由于当时油价不断攀高,油气项目投资回报率很高,公司高层并未真正下定决心发展新能源,并在2014年油价高位徘徊时将其旗下新能源公司出售。

在地热领域,雪佛龙是世界上最大的地热生产商。从上世纪60年代开始,雪佛龙公司便涉足地热发电产业,凭借菲律宾、印度尼西亚爪哇岛的地热生产项目,雪佛龙公司成为全球地热开发领域的领先者。截至2016年底,雪佛龙公司在印度尼西亚和菲律宾运营4个地热项目,拥有印度尼西亚Salak地热项目100%股权,装机容量37.5万千瓦;拥有印度尼西亚Darajat地热电站95%的股权,装机容量25.5万千瓦;拥有菲律宾地热生产公司40%的股权,通过该公司管理菲律宾吕宋岛的Tiwi和Mak-Ban两个地热项目,其装机容量分别为23.4万千瓦、40.9万千瓦。

在生物燃料领域,2016年雪佛龙在美国销售的汽油全部添加有燃料乙醇。该公司还与美国乔治亚技术研究院、GalvestonBay生物柴油公司、能源部可再生能源实验室等机构合作研发第二代燃料乙醇生产技术。

6.埃克森美孚:投资重点主要为生物燃料和碳捕获存储技术

埃克森美孚在新能源领域的投资重点主要是生物燃料和碳捕获存技术。公司是全球生物燃料研究的领导者,目前正在积极与新能源集团REG、密歇根州立大学、威斯康星大学麦迪逊分校等单位合作研发生物燃料。埃克森美孚在2009年宣布与生物基因公司Synthetic Genomics合作,投资6亿美元用于可进行光合作用的藻类开发和下一代生物燃料的生产,以应对化石燃料业务面临的挑战。到目前为止技术虽有重大突破,但仍未能进行工业化生产。

2012年开始,埃克森美孚与美国燃料电池能源公司(Fuel Cell Energy)合作研究如何应用碳捕获技术从发电厂收集二氧化碳,再利用二氧化碳来产生电力。埃克森美孚于2016年5月宣布,将加强与FCE公司的合作关系,加快发展碳捕捉技术。FCE公司主要发展天然气燃料电池,以燃料电池的方式让天然气的化学能直接转化为电能,在此转换过程中能完全收集碳而不产生碳排放,目前该项技术已经处在小规模应用阶段。

7.沙特阿美:着手开发太阳能

作为世界最大石油出口国,沙特正在着力打造太阳能、风能等可再生能源,试图减少对石油的依赖程度。沙特副王储萨勒曼2016年发布了《2030年经济改革愿景》,宣布将着手发展可再生能源。沙特政府计划到2023年使可再生能源的发电量达到9.5吉瓦,从而改变沙特完全依赖石油和天然气发电的状况。

在太阳能领域,沙特阿美公司早在2009年就同日本昭和壳牌石油公司签署协议,共同开发太阳能发电。目前,在沙特亲王图尔基的全力推动下,沙特阿美公司正在沙特阿拉伯首都利雅得筹建极具规模的太阳能电池板工厂,大批多晶硅生产线即将投入生产。沙特阿美公司还在着手启动太阳能领域全球最大规模的投资,2016年和沙特最主要的发电企业——沙特电力计划共同启动了10项太阳能工程。

在风电领域,今年1月,沙特阿美公司与美国通用电气公司合作的沙特首座风力发电站竣工。该风力发电站可为250户居民提供充足电力,相当于取代1.9万桶原油。

三、国际油气公司新能源战略布局发展趋势分析

(一)短期投资重点由油转气,长期投资布局新能源

可再生能源和低碳化是未来的发展方向,但化石能源向可再生能源转变却是一个缓慢的过程。在能源结构变化的历史上,石油由1%上升到10%用了45年,天然气达到这一份额用了50年,由于能源是一个资本密集型的行业,因此可再生能源渗透到能源体系也将是一个缓慢的过程。在这期间,天然气以其清洁、低碳的特性,将会扮演重要角色。《BP世界能源展望(2017年版)》预测,2035年前,天然气增速将是石油的两倍,20年后,在世界能源结构中,天然气将超越煤炭成为世界第二大燃料来源。因此有很多业内专家判断,人类在由化石能源时代转向可再生能源时代过程中,天然气将作为过渡性能源。这也是国际石油公司纷纷将上游业务的投资重点由油转气的最主要原因。资料显示,截至2016年底,世界排名前六位的国际石油公司中,除了道达尔之外(其油气占比均为50%),其他公司的天然气占比均超过了石油。

长期来看,可再生能源将是未来发展的主要趋势。从能源增速来看,《BP世界能源展望(2017年版)》显示,2035年之前,可再生能源将是未来增长最快的能源,由于竞争力不断提高,20年后的消费量将是目前的4倍,可再生能源在能源结构中的比重也将由目前的3%上升到10%。

(二)对新能源所在区域及种类进行选择性投资

短期内可再生能源投资将放缓,但部分可再生能源市场可期。根据IEA的预测,到2020年,全球可再生能源发电年度平均投资将超过2300亿美元,但低于2013年2500亿美元的投资额,可再生能源发电装机容量增长将放缓和持稳。水电虽然被认为是最为清洁的能源之一,但政府和民众越来越关注水电站工程的环境影响,远期来看增长前景并不乐观。风电将迎来快速增长期,除中国和美国的大力推动之外,加拿大、巴西以及南非的风电市场也将迎来较快增长。太阳能发电市场格局逐渐趋于稳定,中国光伏市场扩张速度或将放缓,但依然有望成为全球最大的终端市场;欧洲光伏市场会比较稳定,每年新增装机容量在1000万千瓦左右。

(三)密切关注跟踪新能源汽车产业发展

由于油价下跌,以及新能源汽车的兴起,全球原油需求下滑已经对其石油业务构成压力。根据现在的趋势,汽车工业将持续对石油需求产生影响,长期来看,或许还将给石油工业带来毁灭性的打击。目前,已经有多个欧洲国家提出未来10~20年内停售燃油车的计划。这将极大推动新能源车和电动汽车的发展。有专家指出,未来5~10年,可再生能源电力储存成本将大幅降低;未来10年,电动汽车的电池技术有望迎来突破,从而有力地推动汽车行业变革。这将导致全球新能源汽车的市场份额不断提升。据IEA预测,到2030年电动汽车将占世界汽车总销量的30%。为此权威机构已经下调石油长期预测,认为汽油等化石燃料的需求将在2030年以后开始减少。彭博新能源财经数据显示,到2040年,这些技术发展和电动汽车推广很可能将令全球市场的石油需求削减1300万桶/天,甚至超过当前沙特的石油日产量。

此外,生物燃料需求的增长也将对燃油汽车产生一定的替代作用。BP预计,到2035年,全球汽车数量将增长至18亿辆,届时尽管石油供应相对充足,但气候变化和碳排放的压力将进一步增加,而生物燃料将可以很大程度上缓解这一问题。当前生物燃料占运输燃料的比例约为2.5%,到2035年,这一占比将扩大到4%。

原标题:独家 | 能源转型期国际油气公司的新能源战略研究

责任编辑:lixin

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

能源服务的线上线下

2021-12-20能源服务 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同 -

浙江“兜底”售电为何有人点赞有人不爽?

2021-12-20售电

-

分钱、分粮、分地盘…大秦电网招募售电合伙人

2021-01-28大秦售电,招募,贵州区域,合伙人,限50个,名额,月入上万,不是梦 -

10月份用电量延续较快增长态势 国民经济持续恢复向好

2020-11-17全社会用电量,国家电网,产业用电量 -

能源市场“负价格”事件分析及启示

2020-11-03电力现货市场,电力交易,电改

-

国家发改委给14家单位回函了!完善落实增量配电业务改革政策的八条建议

2021-03-10国家发改委,增量配电,业务改革,政策,八条建议 -

2020年增量配电研究白皮书:河南、云南、山西、浙江、江苏五省区改革推动成效显著

2020-11-16增量配电,研究,白皮书 -

贵州电网关于支持务川电解铝产能指标的建议

2020-11-10务川电解铝产能指标

-

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价 -

国家发改委答疑电价改革

2021-10-15国家发改委,答疑,电价改革

-

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16目录电价,电力,营销系统,影响,电改 -

电改里程碑文件——真的放开两头

2021-10-15全面,取消,工商业目录,销售电价 -

【电改新思维十七】目录电价“天花板”被捅破,对市场化电费结算方式有何影响?

2021-05-20电改,电价,市场化电费,结算方式,大秦电网