2018-2022年中国电力生产行业预测分析

影响因素分析一、有利因素(一)政府推动电力市场深化改革售电侧放开为电力市场带来了新变化,售电侧放开为市场成员、市场构成、市场模式、市

影响因素分析

一、有利因素

(一)政府推动电力市场深化改革

售电侧放开为电力市场带来了新变化,售电侧放开为市场成员、市场构成、市场模式、市场体系等带来了较大变化:一是售电主体的大量涌入,使得单边市场变为多边市场,电力交易更为复杂;二是竞争的加剧,导致现货市场(日前市场、日内市场、实时平衡市场)等得以快速发展;三是新增了以差价合同为主的集中式市场模式,对原有市场模式冲击较大;四是打破地域、层级限制,建立区域、省电力市场,并分别依托北京、广州电力交易中心和省级交易中心开展电力交易业务,改变了原有的市场体系。

(二)“一带一路”带来了新机遇

电力投资项目增加了,我国在巴基斯坦投资的输变电项目主要有默蒂亚里-拉合尔输变电项目,水电项目有卡洛特水电站,火电项目有卡西姆港火电项目。卡洛特水电站是“中巴经济走廊”首个水电投资项目,总投资额约16.5亿美元,卡西姆港火电项目是中巴经济走廊签署后首个“优先实施项目”。我国在老挝投资的输变电项目有色贡输变电项目,水电项目有南塔河一号水电站;在埃塞俄比亚投资的电力项目有GDHA500千伏输变电工程,且该项目的建设标志着我国电力设备与标准成功走进非洲。

(三)能源互联网能有效解决电网集中管理难题

能源互联网技术能支持新能源实现就地采集、存储并应用,在先进的互联网技术支持下,能源的集中式管理将被智能化的分散式管理所取代,能有效地解决电网集中管理的难题。同时,能源互联网的发展将会促进电力资产市场的形成,对于电力资产的全生命周期管理产生了积极的影响。电力产业的上下游资源将被整合起来,实现供需信息的实时匹配,完成交易过程。

二、不利因素

(一)电力市场缺乏竞争

在我国,供电由国家电网和南方电网两个巨无霸以及一些独立电网公司组成,发电由五大集团和若干小发电集团组成,电力交易中心也是由国家电网。南方电网及省政府设立,因此,由于电力生产和供应的垄断局面,电力市场短时间内还难以达到自由竞争状态。

(二)供电技术未实现智能化,制约电力经济的发展

我国是一个幅员辽阔、地貌多样的国家,相应地,电网建设不仅复杂系统,更需要对其进行精细化管理。在精细化管理中,就需要依托电子智能系统,不过当前实际存在的问题是我国电网建设虽然已经基本完善,但是精细化管理工作却有待提高,电子智能系统的运用还不全面,这也就在一定程度上制约了电力经济的进一步扩展。

(三)新能源产业发展尚未成熟

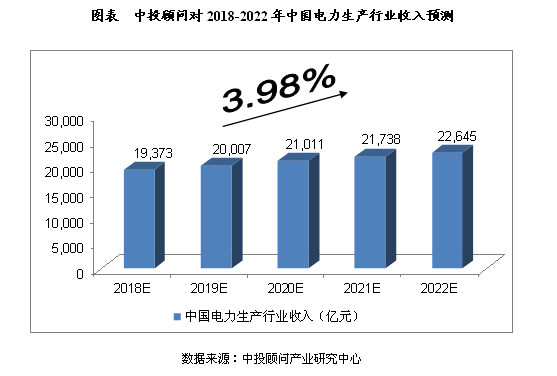

电力生产行业收入预测

综合以上因素,我们预计,2018年我国电力生产行业收入将达到19,373亿元,未来五年(2018-2022)年均复合增长率约为3.98%,2022年将达到22,645亿元。

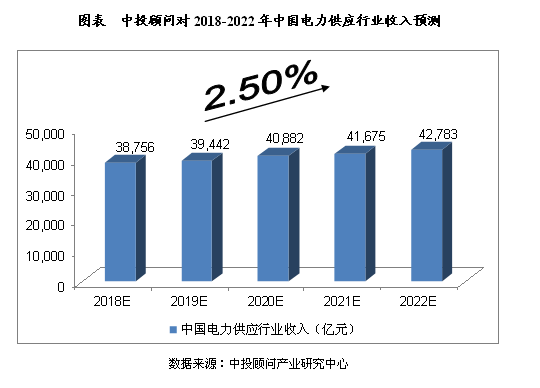

电力供应行业收入预测

综合以上因素,我们预计,2018年我国电力供应行业收入将达到38,756亿元,未来五年(2018-2022)年均复合增长率约为2.50%,2022年将达到42,783亿元。

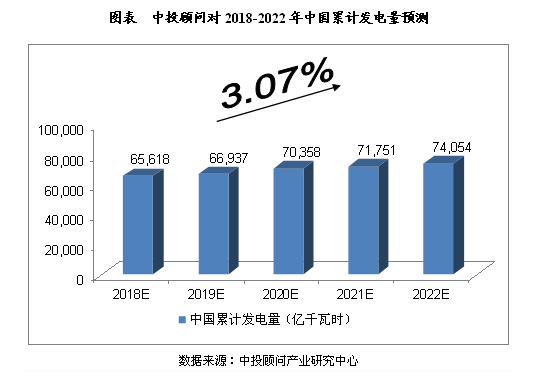

发电量预测

2015年1-12月,全国累计发电量为56,183.7亿千瓦时,同比下降0.2%;2016年1-12月,全国累计发电量为59,111.2亿千瓦时,同比上升4.5%。2017年1-10月,全国累计发电量为51,944.3亿千瓦时,同比上升6.00%。

综合以上因素,我们预计,2018年我国发电量将达到65,618亿千瓦时,未来五年(2018-2022)年均复合增长率约为3.07%,2022年将达到74,054亿千瓦时。

原标题:2018-2022年中国电力生产行业预测分析

责任编辑:lixin

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

能源服务的线上线下

2021-12-20能源服务 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同 -

浙江“兜底”售电为何有人点赞有人不爽?

2021-12-20售电

-

分钱、分粮、分地盘…大秦电网招募售电合伙人

2021-01-28大秦售电,招募,贵州区域,合伙人,限50个,名额,月入上万,不是梦 -

10月份用电量延续较快增长态势 国民经济持续恢复向好

2020-11-17全社会用电量,国家电网,产业用电量 -

能源市场“负价格”事件分析及启示

2020-11-03电力现货市场,电力交易,电改

-

国家发改委给14家单位回函了!完善落实增量配电业务改革政策的八条建议

2021-03-10国家发改委,增量配电,业务改革,政策,八条建议 -

2020年增量配电研究白皮书:河南、云南、山西、浙江、江苏五省区改革推动成效显著

2020-11-16增量配电,研究,白皮书 -

贵州电网关于支持务川电解铝产能指标的建议

2020-11-10务川电解铝产能指标

-

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价 -

国家发改委答疑电价改革

2021-10-15国家发改委,答疑,电价改革

-

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16目录电价,电力,营销系统,影响,电改 -

电改里程碑文件——真的放开两头

2021-10-15全面,取消,工商业目录,销售电价 -

【电改新思维十七】目录电价“天花板”被捅破,对市场化电费结算方式有何影响?

2021-05-20电改,电价,市场化电费,结算方式,大秦电网