扩散!水资源税改革试点扩大至10省份 地方可定具体税额

财政部发布《扩大水资源税改革试点实施办法》。水资源税改革试点将扩大到北京、天津、山西、内蒙古、河南、山东、四川、宁夏、陕西等9省(区、市)。

(来源:草根水利)

此前河北省水资源税改革试点已实施一年多。财政部税政司司长王建凡,在河北省先行试点的基础上,此次选择9个省份扩大试点。这些试点省份分布在东、中、西部,经济发展水平不同,水资源丰枯程度不一,取用水类型多样,基本能够代表全国其他地区的情况,通过试点可以为全面推开改革积累经验。

“我们将及时进行总结评估试点实施情况,充分考虑地区间的差异性,进一步完善水资源税制度,条件成熟后择机在全国全面推开改革。”王建凡说。

党的十九大对加快生态文明体制改革、推进绿色发展作出了战略部署,明确指出“必须坚持节约优先、保护优先、自然恢复为主的方针,形成节约资源和保护环境的空间格局、产业结构、生产方式、生活方式”,“推进资源全面节约和循环利用,实施国家节水行动”。

2016年7月1日起河北省率先实施水资源税改革试点。河北省财政厅副厅长李杰刚表示,通过试点有效抑制了地下水超采,倒逼高耗水企业节水,促使特种行业转变取用水方式。同时,改革试点总体没有增加一般工商业企业和居民正常生产生活用水负担。

王建凡表示,通过扩大试点,有利于进一步发挥税收杠杆调节作用,有效抑制不合理用水需求,促进水资源节约保护;有利于丰富完善水资源税制度设计,为全面推开水资源税制度积累经验、创造条件。

国家税务总局财产行为税司司长蔡自力表示,扩大水资源税改革试点是十九大后率先推开的一项税制改革改革任务。扩大水资源税试点就是为更好发挥税收调节作用,助推实施最严格的水资源管理制度,促进水资源节约与合理开发利用。

扩大改革试点遵循税费平移的原则。实施水资源费改税,维持水资源费缴纳义务人、征收对象、计征依据等基本要素不变,实现收费制度向征税制度的平稳转换。

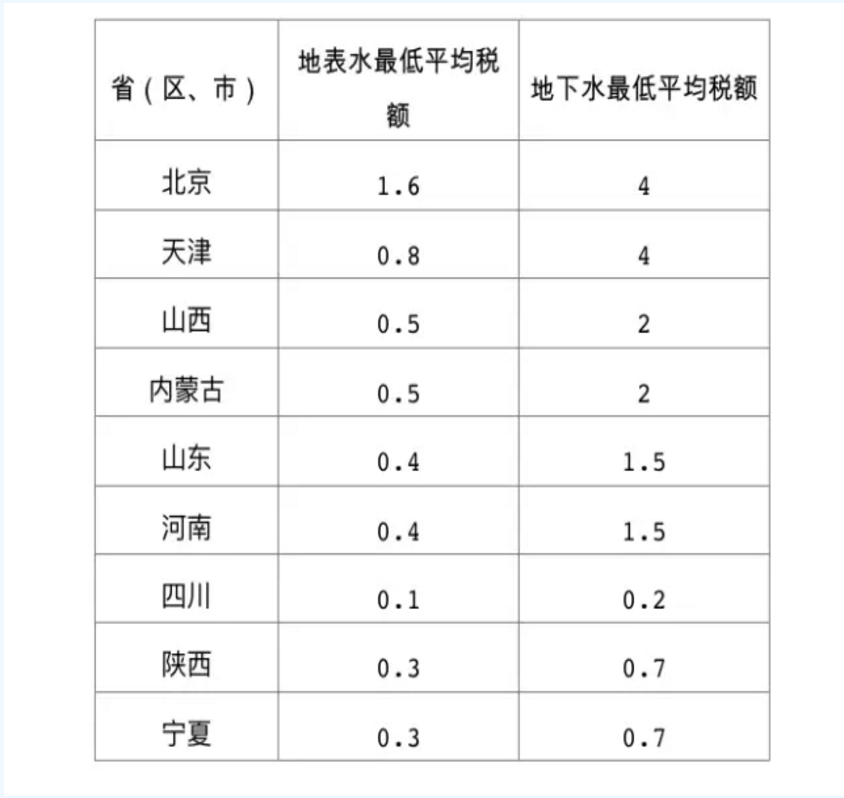

按现行水资源费征收标准进行平转,明确试点省份最低平均税额为地表水每立方米0.1元~1.6元、地下水每立方米0.2元~4元,总体不增加企业和居民正常生产生活用水负担。

同时,为发挥水资源税调控作用,比照河北省试点政策,按不同取用水性质实行差别税额,地下水税额要高于地表水,超采区地下水税额要高于非超采区,超采区取用地下水税额加征1~4倍;对超计划或超定额用水加征1~3倍;对特种行业从高征税;对超过规定限额的农业生产取用水、农村生活集中式饮水工程取用水等从低征税。

水利部水资源司副司长郭孟卓表示,试点地区水利部门会依据批准的取水许可和发布的用水定额标准,综合考虑当年来水丰枯情况和取用水户实际需求,及时向取用水户下达用水计划,从严核定计划用水量。

扩大水资源税改革试点采取差别征税政策,既抑制不合理用水需求,又不影响社会基本用水需要。费改税后,对居民和一般工商业企业税额标准基本没有改变,其正常用水负担不会增加。对合理的农业生产取用水量予以免税,超过限额的部分从低征税,不增加农民负担。

王建凡表示,根据各地水资源禀赋、取用水类型以及经济社会发展水平不同的状况,在统一税收政策的基础上,适当赋予地方政府确定具体税额等管理权,使各地因地制宜制定相关政策,调动地方积极性。

试点省份水资源税最低平均税额表单位:元/立方米

同时,考虑到对中央直属和跨省水电站征税涉及中央企业以及比邻省份之间的利益关系,对其仍延续现行水资源费政策,统一确定其水资源税税额为每千瓦时0.5分钱;对跨省(区、市)界河水电站水力发电取用水水资源税税额,与涉及的非试点省份水资源费征收标准不一致的,按较高一方标准执行。

为全面贯彻落实党的十九大精神,按照党中央、国务院决策部署,决定自2017年12月1日起在部分省份扩大水资源税改革试点。财政部税政司、税务总局财产和行为税司、水利部财务司和水资源司负责人就有关问题回答了记者提问。

为什么在北京等9个省份扩大水资源税改革试点?

为贯彻落实党的十八届三中全会决定关于“加快资源税改革”“逐步将资源税扩展到占用各种自然生态空间”的要求,按照党中央、国务院决策部署,自2016年7月1日起在河北省率先实施了水资源税改革试点。

河北省水资源税改革试点实施一年多来,通过费改税,强化了纳税人节水意识,抑制了地下水超采和不合理用水需求,促进了水资源节约集约利用。该省规模以上用水户年减少抽采地下水0.37亿立方米,100多家城镇公共供水企业由抽采地下水改为取用地表水;该省钢铁企业加大节水投入,配备污水处理和水循环利用设施,将处理后的中水循环使用;一些高尔夫球场、洗车、洗浴等特种行业取用水量下降30%以上。同时,改革试点没有增加一般工商业企业和居民正常生产生活用水负担。河北省改革试点运行平稳有序,取得了明显效果,达到了预期目标,具备了扩大改革试点的基础和条件。

此次选择9个省份扩大改革试点。其中,北京、天津、山西、内蒙古等4个省份位于华北地区,地下水超采严重,水资源供需矛盾较大;河南、山东、四川、陕西、宁夏等5个省份分布在东、中、西部,水资源丰枯程度不一、取用水类型多样,具有典型代表性。通过扩大试点,有利于进一步发挥税收杠杆调节作用,有效抑制不合理用水需求,促进水资源节约保护;有利于丰富完善水资源税制度设计,为全面推开水资源税制度积累经验、创造条件。

责任编辑:电朵云

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

能源服务的线上线下

2021-12-20能源服务 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同 -

浙江“兜底”售电为何有人点赞有人不爽?

2021-12-20售电

-

分钱、分粮、分地盘…大秦电网招募售电合伙人

2021-01-28大秦售电,招募,贵州区域,合伙人,限50个,名额,月入上万,不是梦 -

10月份用电量延续较快增长态势 国民经济持续恢复向好

2020-11-17全社会用电量,国家电网,产业用电量 -

能源市场“负价格”事件分析及启示

2020-11-03电力现货市场,电力交易,电改

-

国家发改委给14家单位回函了!完善落实增量配电业务改革政策的八条建议

2021-03-10国家发改委,增量配电,业务改革,政策,八条建议 -

2020年增量配电研究白皮书:河南、云南、山西、浙江、江苏五省区改革推动成效显著

2020-11-16增量配电,研究,白皮书 -

贵州电网关于支持务川电解铝产能指标的建议

2020-11-10务川电解铝产能指标

-

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价 -

国家发改委答疑电价改革

2021-10-15国家发改委,答疑,电价改革

-

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16目录电价,电力,营销系统,影响,电改 -

电改里程碑文件——真的放开两头

2021-10-15全面,取消,工商业目录,销售电价 -

【电改新思维十七】目录电价“天花板”被捅破,对市场化电费结算方式有何影响?

2021-05-20电改,电价,市场化电费,结算方式,大秦电网