报告|拥抱能源新格局:智慧电网是传统电网向能源互联网变革的代表

政策转向,光伏政策的转变是发展动能的转换和发展方式的改进。一方面,《可再生能源发展“十三五”规划》中提出,到2020年分布式光伏装机容量要达到60GW。根据《能源发展“十三五”规划》,2018-2020年我国分布式光伏每年装机量要超过10GW。这一规划的出台为分布式光伏的发展奠定了基调。另一方面,2018年4月,国家能源局发布《分布式发电管理办法(征求意见稿)》和《分布式光伏发电项目管理办法(征求意见稿)》,两个办法加强了对光伏项目的管理力度,保障了分布式光伏的长期有效发展。而不会像过去光伏产业一次次“抢装潮”提前透支产业生命力,使得强如无锡尚德的前光伏企业龙头在光伏产业波动之下破产。因此,我们更加看好未来的分布式光伏的发展。

平价入网加强分布式光伏市场对补贴下调预期的承受力,补贴下调预期或能提高分布式光伏增速。2017年12月,国家发改委根据光伏产业技术进步和成本降低情况,降低2018年1月1日之后投运的光伏电站标杆上网电价,Ⅰ类、Ⅱ类、Ⅲ类资源区标杆上网电价分别调整为每千瓦时0.55元、0.65元、0.75元。对于2018年1月1日以后投运的、采用“自发自用、余量上网”模式的分布式光伏发电项目,补贴标准调整为每千瓦时0.37元。相对于地面集中电站的补贴下调,增速趋于下降,分布式光伏项目依然坚挺,2017年补贴未退坡,2018年下降幅度远低于地面集中电站,利润相对丰厚,增速总体上升。预计未来集中电站的补贴会持续下调,分布式光伏补贴也会逐渐降低。但与集中电站不同的是,分布式光伏已经实现用户侧平价入网,对补贴下调的承受力更强。而成本的下降和补贴未来下调预期或许会进一步提升分布式光伏的增速。

3.3. 规模效应难延续,技术叠加成为平价入网的可靠途径

当规模效应带来的低成本红利已被稀释时,降本技术和增效技术的双重叠加让光伏产业看到了未来平价入网的曙光。光伏产业在逐渐接近平价入网水平的过程中,也会进入持续增长通道。光伏发电平价入网将成为光伏行业的重要拐点,工商业用户侧的平价入网使分布式光伏新增装机容量大增。不过,发电侧平价入网要求系统成本降低至4元/W。就目前的情况而言,系统成本维持在5~6元/W左右,平价入网对成本下降的需求仍较强烈。要达到平价入网的水平,产业链各环节的价格仍需下降20~30%。

金刚线切割技术对传统的砂浆切割的替代将促进硅片降本增能。相比传统的砂浆,金刚线切割技术具有细、韧、锋等三个特点。金刚线切割技术的应用将会减小切割损耗和提升硅棒/硅锭的单位出片量。一方面从降本幅度上看,金刚线切割技术收益最大的单晶硅成本下降了24.55%。即使是多晶硅,其成本也在原有的基础上减少了18.97%。另一方面,由于单晶硅原本成本就是多晶硅的大约3倍,因此成本下降的程度也更加明显。

单晶多晶主流之争促进硅片产业对平价入网做出更大贡献。金刚线切割、Perc等技术的引入对硅片产业都产生了降本增效的有利影响。在这些技术的引入下,单晶硅片在成本上获得更大的收益,也撼动了多晶主流地位。黑硅技术的提升帮助多晶硅缓解了酸制绒工艺不利于降低硅片反射度问题。湿法黑硅技术在保利协鑫的推动下,60片组件的封装功率可以到达,2018年该技术的工艺的附加成本降至0.1元,相比之前下降了50%。单晶多晶的技术提升也引发了单晶多晶片价格上的持续走低。产能方面,由于受到成本优势的推动,全球最大单晶硅光伏产品制造商隆基在2015年初整合乐叶光伏,正式涉足单晶硅组件产品制造及销售。投资的单晶产能达20GW。另外,全球最大的多晶硅片生产企业协鑫集团,已于2015年5月在宁夏中卫投资建设10吉瓦单晶硅项目。

多重增效技术摊低BOS成本是未来降本的另一条路径。光伏系统的BOS成本占比随光伏组件价格不断下降使逐渐上升,降低BOS成本对降低系统成本的贡献提高。Perc技术、半片技术和MBB多主栅技术的叠加使多晶硅组件和单晶硅组件的功率分别上升22.22%和15.79%。

小结:因环境而生,因政策而兴,因平价而盛在全球变暖背景下,中国光伏产业利用成本优势从海外起步。长期的海外发展奠定了光伏产业链的技术基础。中国的光电激励政策恰似晚来的东风,推动国内光伏市场兴起,光伏装机容量不断增长,全球产业布局也随之进一步扩张。随着全球竞争愈发激烈和补贴红利的下降趋势确认,光伏产业逐渐走向以技术为主导的产业。在消纳问题的解决和技术进步对成本下降的双重叠加下,平价是大势所趋,也是中国光伏产业发展的重要节点。历史证明:追求平价的每一次突破都将会伴随着光伏市场的兴盛。我们预计:光伏行业将保持向好之势,平价实现之后市场空间将大为扩展。

4. 能源互联网:能源革命的重要支撑

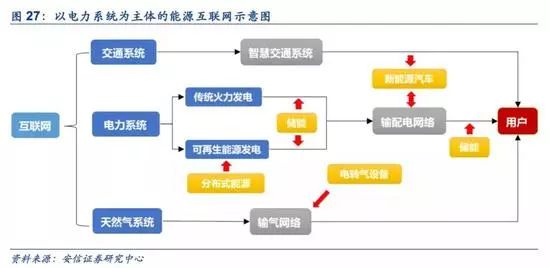

能源互联网是一种互联网与能源生产、传输、存储、消费以及能源市场深度融合的能源产业发展新形态,具有设备智能、多能协同、信息对称、供需分散、系统扁平、交易开放等主要特征。从组成部门看,能源互联网由电力系统、交通系统、天然气系统组成的能源网络与信息网络紧密耦合而成。

电力系统是核心,大量分布式单元存在,可再生能源成为最主要的一次能源,电网结构“扁平化”。

交通系统、天然气系统以电力系统为能源转换枢纽,包含于能源互联网之中。

信息系统是神经系统,保障能源互联网安全、有效运行。

为推动中国能源互联网发展,2016年国家发改委、能源局和工信部出台《关于推进“互联网+”智慧能源(5.470, -0.08, -1.44%)发展的指导意见》,提出近中期将分为两个阶段推进能源互联网,2016-2018年着力推进能源互联网试点示范工作,2019-2025年推进能源互联网多元化、规模化发展,初步建成能源互联网产业体系。按照计划,目前我国能源互联网第一阶段工作进入尾声,共完成首批示范项目55个;2019年将进入第二阶段。埃森哲《中国能源互联网商业生态展望》预测,到2020年中国能源互联网的总体市场规模将超过9400亿美元,约占当年GDP的7%。

在全球新一轮科技革命和产业变革中,互联网理念、先进信息技术与能源产业深度融合,正在推动能源互联网新技术、新模式和新业态的兴起。能源互联网是推动我国能源革命的重要战略支撑,对提高可再生能源比重,促进化石能源清洁高效利用,提升能源综合效率,推动能源市场开放和产业升级,形成新的经济增长点,提升能源国际合作水平具有重要意义。

4.1. 分布式能源是能源互联网的基础

分布式能源是指分布在用户端的能源综合利用系统,是以资源、环境和经济效益最优化来确定机组配置和容量规模的系统。它追求终端能源利用效率的最大化,采用需求应对式设计和模块化组合配置,可以满足用户多种能源需求,能够对资源配置进行供需优化整合。分布式能源目前已涵盖了天然气、生物质能、太阳能、风能、海洋能以及其他形式的能源。

分布式能源更靠近用户侧。分布式能源的特点在于地理位置的分散性,规模较小、更为灵活,分散地布置在用户端附近,可以达到就地生产、就地消纳,实现需求侧管理。

分布式能源有效避免传输损耗。分布式最大的特点是源网荷高度一致,不需要能源长距离输送,可以实现就地发,就地分配,就地控制,就地使用,与传统的集中式相比,具有减少能源损耗、节省输送费用、减少对土地和空间资源占用等优点。

分布式能源有助于改善能源结构。分布式能源主要包括光伏、风电、生物质能、天然气等清洁能源,可以有效替代煤炭、石油等传统能源,改善能源结构。

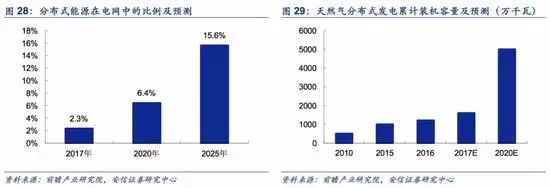

目前,我国分布式发电规模小、偏局部,处于自然需求阶段。规模小体现在分布式发电集中在个别地区,偏局部体现在只有自然需求很强的地方才发展了起来。中东部地区是我国分布式光伏发电布局的主战场,也是用电消费重地。分布式光伏发电遵循“自发自用、余电上网”的模式,大部分发电量由用户自我消纳。目前分布式能源在电网中的比例为2.3%,我国未来将分布式新能源纳入电力和供热规划以及国家新一轮配网改造计划,实现分布式新能源直供与无障碍入网,预计2025年分布式能源在电网体系比例将达到15.6%。其中,天然气分布式发展刚刚起步,2016年,全国天然气分布式发电累计装机容量为1200万千瓦,不到全国总装机容量的2%。在分布式光伏推广上,目前装机容量已达到光伏电站的28%(截至2017年底)。

政策升级,分布式发电迎来春天。2018年3月,国家能源局发布《关于开展分布式发电市场化交易试点的补充通知(征求意见稿)》,在2013年出台的《分布式发电管理暂行办法》基础上有较多处升级。第一,要求将分布式发电纳入当地能源和电力发展规划,分布式发电接入电网应以促进分布式发电发展和保证电网安全运行为原则。第二,强调了市场化交易,明确分布式发电与配网内就近电力用户交易。除委托电网按月结算外,还可以与用户直接进行交易电量结算。此外,还对电网提出了公平对待分布式发电的要求。本次政策升级,一方面是因为我国从技术上已经具备大力发展分布式发电的基本条件,另一方面也是出于对能源多元化和能源互联网的需求。

4.2. 储能是能源互联网的核心环节

储能系统可以在用电低谷时吸收存储电能,在用电高峰时释放,是能源互联网“发-输-配-用”的核心环节,也是推动能源革命的重要环节。

储能有助于电网削峰填谷。随着经济发展,电网的综合负荷不断增加,电网面临着电力负荷峰谷差日益增大的挑战。储能系统可起到削峰填谷,平滑负荷,降低供电成本的作用,提高电网运行的稳定性和安全性。同时,储能打破了电力系统发输配用必须实时平衡的瓶颈,提高了电力系统的灵活性。

储能是可再生能源高效利用的关键支撑技术。风电、光伏等可再生能源发电比例的不断提高,由于其自然属性,发电具有波动性、间歇性和不可精确预测性,给现有电力系统运行带来挑战。风能和光能资源多集中于西部、北部地区,远离东中部负荷中心,需要清洁和灵活有效的方法促进大规模可再生能源的送出和消纳。储能系统可以提高电网对间歇性可再生能源的接纳能力,从而保障可再生能源大规模并网。

储能有助于实现分布式能源广泛应用。未来的能源互联网中,分布式能源、小型可再生能源发电系统等将广泛存在,可再生能源的就地采集、就地使用,除依靠电网平衡外,更要实现本地平衡。储能系统可为分布式发电及微网系统提供调频、调压、稳定输出、能源备用等服务,实现局域电网能源生产与消费平衡。

电化学储能技术优势明显,锂离子电池前景广阔。根据能量储存形式分类,储能技术可以分为机械储能(抽水储能、压缩空气储能、飞轮储能等),电磁储能(超导储能、超级电容储能等),电化学储能(铅酸电池、锂离子电池、纳系高温电池、液流电池、氢储能等)以及相变储能(熔融盐蓄热、蓄冰储能)。目前,大规模储能技术中只有抽水储能相对成熟,但是由于地理资源限制,其广泛应用受到制约。电化学储能具备高可控性、高模块程度的优势,能量密度大、转换效率高、建设周期短且安装方便,使用范围广,具有极大推广价值。在各种电化学储能中,锂离子电池的产业链和技术最为成熟,成本下降空间大。锂离子电池作为电动汽车的主要动力源(5.900, -0.15, -2.48%),KWh级别的应用以及频繁大功率的充放电使得锂电池在技术和成本上有了显著的突破。随着储能时代的到来,锂电池的应用规模也将再上一个台阶,而 MWh级别的应用将促进锂电池成本的进一步下降,将进一步推动电化学储能扩展市场。

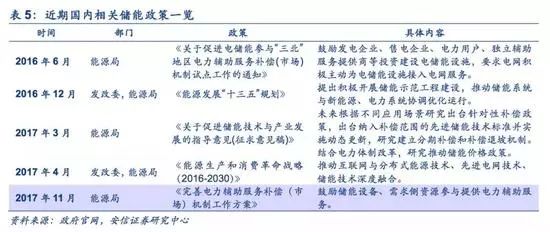

储能产业政策频出,有望突破市场瓶颈,推动项目落地。2017年是中国储能产业政策发布的元年,第一个国家层面的指导性政策《关于促进我国储能技术与产业发展的指导意见》正式发布,提出了未来10年的发展目标,并对补贴问题给予了明确答案。地方层面,陕西省和南方电网对电储能参与辅助服务制定了实施细则;江苏省在国内首次制定了客户侧储能系统并网的管理规则;在此基础上,北京、广东、山西、福建等地区政府机构和电网公司也在积极探索储能产业发展路径,制定相关政策。

根据CNESA数据,截止2017年底,中国已投运储能项目累计装机规模28.9GW,同比增长19%。其中,抽水蓄能的累计装机规模占比最大,接近99%;电化学储能的累计装机规模为389.8MW,同比增长45%,位列第二。在各类电化学储能技术中,锂离子电池的累计装机占比最大,达到58%。2017年中国新增投运电化学储能项目装机规模121MW,同比增长16%;新增规划、在建中的电化学储能项目装机规模705MW,预计短期内中国电化学储能装机规模还将保持高增长。

责任编辑:电朵云