2018年中国电力行业售电领域改革政策及交易要点分析

回顾 2017 年,电力体制改革,尤其是售电领域的改革,在全国多个地方出现推 动。展望未来,我们认为,这仍是能源领域的重要发展方向。

一、政策持续支持电改推动

我国本轮电力体制改革(简称“电改”)之启动时点,可追溯至 2015 年。2015 年 3 月 15 日,中共中央、国务院发布了此轮电改的纲领性文件——《关于进一步深化电力体制改革的若干意见》(中发【2015】9 号)文件(简称“9 号文”)。业界普遍认为,这是继 2002 年“厂网分离”以来,我国在电改领域颇具里程碑意义的举措。

9 号文明确了深化电力体制改革的重点和路径:在进一步完善政企分开、厂网分开、主辅分开的基础上,按照管住中间、放开两头的体制架构,有序放开输配以外的竞争性环节电价,有序向社会资本开放配售电业务,有序放开公益性和调节性以外的发用电计划;推进交易机构相对独立,规范运行;继续深化对区域电网建设和适合我国国情的输配体制研究,进一步强化政府监管、电力统筹规划,以及电力安全高效运行和可靠供应。

此后,国家发改委与各地有关部门陆续发布相关政策文件,进一步细化改革内容,如附录 III 所示。截至 2017 年底,全国范围内除西藏外,其他省区均有获得国家发改委批复的电改方案。

在以上众多涉及电改的政策文件中,我们认为,国家发改委、能源局于 2017 年初下发《电力中长期交易基本规则(暂行)》(简称《规则》)最具实操层面的指导意义,其为在全国范围内开展电力交易提供指引性标准。依据规则指引,我们认为,我国电改将具有以下三大趋势:

首先,对发电企业并无特殊准入条件规定,“绿色售电”前景广阔。《规则》中对发电企业准入要求主要为两点:

其一,合法,即依法取得核准和备案文件,取得电力业务许可证(发电类);

其二,符合国家产业政策,国家规定的环保设施正常投运且达到环保标准要求。值得一提的是,《规则》并没有对发电机组类型、装机容量等作细化要求,因此原则上各类型电源均可以参与到电力中长期交易当中。结合我国支持清洁能源发展的大战略,我们预计,未来清洁能源在售电领域的参与将趋于活跃。结合德国、美国等售电市场化先行者的实践经验,“绿色售电”颇具前景。

其次,参与用户将全电量入市,电力直接交易规模有望持续放大。《规则》规定电力用户本着自愿原则参与电力市场交易,但选择参与市场交易后需全部电量进入市场,不得随意退出,取消目录电价。符合准入条件但未选择参与直接交易的电力用户,可向售电企业(包括保底供电企业)购电。2017 年广东直购电规模总计 1108.45 亿度,相当于该省 2016 年全社会用电量的 20%,直购电规模仍然有限。参考广东经验,如果后续符合准入条件用户能够选择电力市场中长期交易,电力交易规模有望持续放大,极限情况有望达到全社会用电量 80%。

最后,发电企业可通过“限价放开+全电量交易”,在一定范围内转移成本。《规则》规定,双边协商交易原则上不进行限价,而集中竞价交易为避免市场操纵及恶性竞争,对报价或结算价格设置上下限。我们认为,该规定在目前煤炭价格上行导致发电企业成本增长的现实背景下具有一定现实意义,取消限价、给予一定的电价上浮,将有效缓解发电企业成本压力。而用户全电量交易,以及取消目录电价,也限制了其通过目录电价从电网购电的途径,为发电企业转移成本提供一定可操作性。

二、国内其他地区的电改推进

目前随着各地陆续开展售电改革,广东作为国内售电改革先行者,其获得的实际性进展将为其他地区提供大量经验。据南度度(微信公众号)报道,2017 年各地(不限于此)开展的电力交易结果如下:

参考观研天下发布《2018-2023年中国电力行业市场运营现状调查与未来发展趋势预测报告》

山东电力交易中心组织完成 21 批次跨区跨省电力直接交易,达成交易电量 167.77 亿千瓦时,同比增长 43.94%;组织完成 14 批次省间电力直接交易,达成交易电量 774.67 亿千瓦时,同比增长 50.17%。

广西组织开展省内 11 个重点行业的 22 批次市场化交易,年度累计签约电量近 400 亿千瓦时,同比增长 1.9 倍;组织开展了 3 批次增量挂牌和 1 次增量专场,总成交电量 60 多亿千瓦时。

福建 2017 年年度电力直接交易准入的发电企业共 14 家,电力用户共 343 家。福建省 2017 年首次年度直接交易成交电量(用户侧)总计 311.97 亿千瓦时。通过本次年度直接交易,332 家电力大用户合计降低用电成本约 14.19 亿元,用电价格平均下降 4.55 分/千瓦时。

江苏省共有 41 家发电企业和 102 家电力用户及售电公司参与集中挂牌交易,最终成交电量 15.23 亿千瓦时,成交均价 372 元/兆瓦时。

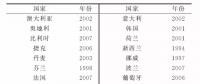

2018 年各省交易规则纷纷出台,电力市场化直接交易将持续推进。截至 2017 年 1 月底,相继有 16 个省份公布了 2018 年电力市场直接交易的方案,各省交易电量规模持续放大,电源结构逐步多元化,核电、水电、风电、光伏等多种电源有望持续参与市场化竞争。各省交易要点如表所示:

图表:2018 年国内各省电力市场化交易安排要点

我们认为,目前我国的售电改革发展仍处于初级阶段,电力交易模式还不太成熟。随着越来越多的地区开始售电侧改革,以及越来越多的售电公司和电力大用户参与进来,将会进一步推进这一轮售电改革的发展,促进电力资源的有效配置。

责任编辑:电力交易小郭