中国售电产业全景图谱(附现状、区域格局、商业模式、前景)

电力是我国目前社会生产和居民生活的重要能源支撑,我国建立社会主义市场经济体制以来,对电力体制不断进行改革。2012年《电力体制改革方案

电力是我国目前社会生产和居民生活的重要能源支撑,我国建立社会主义市场经济体制以来,对电力体制不断进行改革。2012年《电力体制改革方案》(5号文)和2015年《关于进一步深化电力体制改革的若干意见》(9号文)的颁布与实施,进一步放开我国电力市场,允许有条件的符合要求的多种主体进入售电领域,同时积极推进电价改革,我国售电产业得到了有效发展。

售电产业简介:售电企业成为电力市场重要参与者

从售电产业链角度来看,售电产业链的上游无疑是电力生产,按照生产方式可以分为火电、水电、风电、核电、太阳能发电以及新兴的生物质发电。在电力生产端,我国大型发电集团(中央及地方大型发电企业集团)占据着垄断性的地位,华能、华电、大唐、浙能等集团具有明显的竞争优势。电力销售的下游就是电力消费,主要应用在三大产业建设发展和居民生活中,其中第二产业用电规模最大。

在售电产业中进行生产-销售-消费链条连接的是电力输配,主要由电网公司进行,虽然国家推动有序放开配电网业务,鼓励社会资本积极参与增量配电网业务,但是难以在短时间内对电网企业造成重大冲击。

售电是电力生产与消费的核心环节,其既是电力生产的出口,又是用户服务的入口。由于电力生产的特性,无法对已生产的电力进行大规模储备,电力生产与消费必须处于基本均衡的状态才可以提高经济性,避免资源大量浪费。随着技术和体制的双重革新,在未来的产业链中,必定是消费决定生产,消费将处于产业链的优势地位,售电则是为用户电力消费提供服务的核心环节,售电企业成为电力市场的重要参与者。

发展现状:电力生产与消费不断提高,万亿级售电市场正在拓展

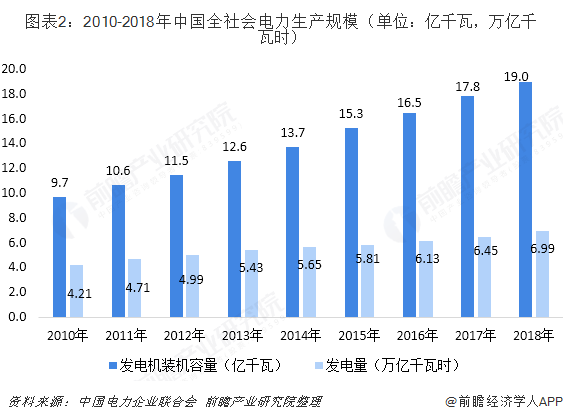

——电力生产规模不断提高,火电占据主导地位

随着我国社会经济的不断发展,电力生产的技术水平和运行效率不断提高,以及全国电力消费需求扩大的倒逼作用下,我国电力生产规模不断扩大。根据中电联行业统计数据显示,2011-2018年,我国发电机装机容量与发电量不断提升。2018年我国发电机装机容量达到19.0亿千瓦,同比增长6.5%,年均复合增长率为8.82%;发电量为6.99万亿千瓦时,同比增长8.4%,年均复合增长率为6.5%。

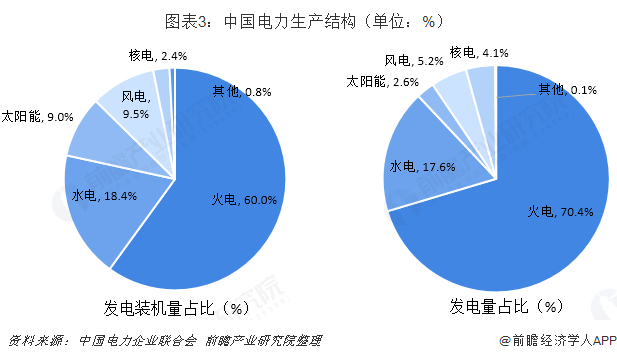

分类别来看,在2018年全国全口径发电装机容量中,水电装机3.5亿千瓦,占比18.4%;火电11.4亿千瓦,占比60.0%;核电4466万千瓦,占比2.4%;并网风电1.8亿千瓦,占比6.9%;并网太阳能发电装机1.7亿千瓦,占比9.0%。

而从发电量结构来看,2018年全国电力总生产量6.99万亿千瓦时,其中火电发电量4.92万亿千瓦时,占比70.4%;水电发电1.23万亿千瓦时,占比17.6%;全国并网太阳能发电、风电、核电发电量分别为1775、3660、2944亿千瓦时,分别占比2.6%、5.2%、4.1%。

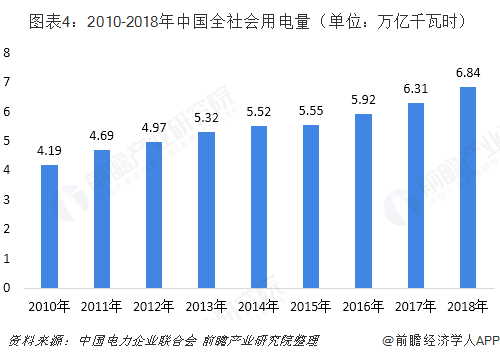

——社会用电量稳定增长,第三产业用电量增长最快

随着国民经济的不断发展,社会生产活动的扩大,对能源的需求不断提高。在电气与信息时代,电力无疑支撑着整个社会的发展与进步,我国工业化建设与服务业发展都离不开对电力的使用。

根据统计数据显示,2011-2018年,我国全社会用电量逐年增加,且增速较为稳定。中电联数据显示,2018年我国全社会用电量达到6.99万亿千瓦时,同比增长8.4%,为2012年以来最高增速;各季度同比分别增长9.8%、9.0%、8.0%和7.3%,增速逐季回落,但总体处于较高水平。全国人均用电量4956千瓦时,人均生活用电量701千瓦时。

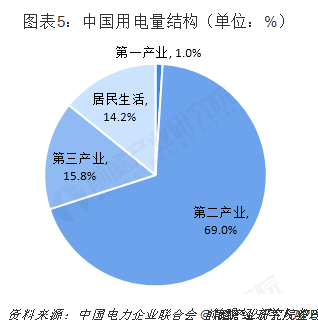

从用电结构来看,第三产业用电量增长最快。2018年,第一产业用电量728亿千瓦时,同比增长9.8%,占全国用电量比重为1.0%;第二产业用电量4.72万亿千瓦时,同比增长7.2%,占全国用电量比重为69.01%;第三产业用电量1.08万亿千瓦时,同比增长12.7%,占全国用电量比重为15.79%。其中,信息传输、软件和信息技术服务业用电量增长23.5%,继续延续近年来的快速增长势头。城乡居民生活用电量9685亿千瓦时,同比增长10.3%,增速同比提高2.6个百分点,占全国用电量比重为14.18%。

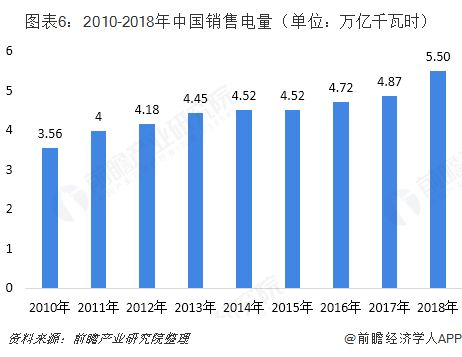

——售电量提升,价格下滑,市场规模达三万亿

随着我国电力生产和全社会用电量的提升,在刨除电力企业自发自用电量和损失电量的情况下,我国销售电量也在不断提升。根据中电联数据显示,2010-2017年全国售电量不断增长,2010年全国售电量约为3.56万亿千瓦时,2012年已经增长至4.18万亿千瓦时。根据中电联最新数据显示,2018年1-11月,我国累计售电量5.10万亿千瓦时,同比增长9.7%,预测全年销售电量约为5.5万亿千瓦时。

注:2013-2016年中电联数据仅公布至当年11月,全年数据由前瞻测算得出。

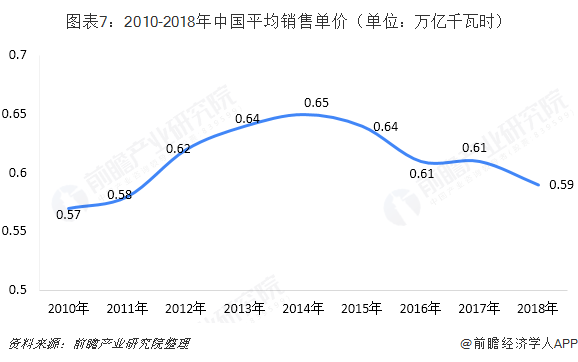

全国销售电量不断增长,但是受到电力改革,市场化交易等政策因素的影响,我国平均销售电价水平产生明显波动。根据国家能源局数据显示,2010-2017年,我国平均销售电价呈现先上升后下降的趋势。2010年我国平均销售电价为0.57元/千瓦时,2014年增长至0.65元/千瓦时,随后电力市场的改革带来电价下降,及至2017年全国平均销售电价将至0.61元/千瓦时。前瞻通过趋势判断,预计2018年全国平均销售电价约0.59元/千瓦时。

注:2018年数据由前瞻测算得出。

责任编辑:叶雨田

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

云南公布2022年电力交易服务费收费标准

2021-12-222022年电力交易服务费 -

广西电力市场2021年5月月度竞价交易价格环比上涨近9分 首次出现……

2021-04-26广西电力市场 -

【重磅披露】国家电网前三季净利不足200亿,同比降幅仍超50%!(附国网利润表)

2020-11-03国家电网,毛伟明,电改

-

云南公布2022年电力交易服务费收费标准

2021-12-222022年电力交易服务费 -

北京电力交易中心公示1家售电公司注册信息变更有关情况

2020-10-30售电公司,电力市场,北京电力交易中心 -

重庆零售侧挂牌交易操作办法征求意见稿:采用“双挂双摘”模式

-

广西电力市场2021年5月月度竞价交易价格环比上涨近9分 首次出现……

2021-04-26广西电力市场 -

【重磅披露】国家电网前三季净利不足200亿,同比降幅仍超50%!(附国网利润表)

2020-11-03国家电网,毛伟明,电改 -

14起典型电力事故案例分析,电力人必看!

2020-11-02典型电力事故,案例分析,电力

-

售电必备技巧:电力营销、风险规避、交易和运营策略

2020-10-21电力交易,电价,售电研讨会 -

全国售电市场发展趋势及售电公司盈利模式

2020-10-20售电,售电公司,售电研讨会 -

售电|售电市场绞杀激烈,售电公司该如何度过售电寒冬?

2020-10-16售电,寒冬,电网公司