干货丨华北、华中区域2017售电市场情况

说电君带大家回顾国网华北、华中两个区域的售电市场情况,内容量很大,请耐心看完,做好笔记!01、京津冀政府现在高度重视节能减排和大气污...

说电君带大家回顾国网华北、华中两个区域的售电市场情况,内容量很大,请耐心看完,做好笔记!

01、京津冀

政府现在高度重视节能减排和大气污染治理,大力推进能源消费革命和供给侧改革,而对于京津冀协同发展,首要的就是环保,建立可再生能源电力交易市场,对推动能源革命具有重要意义。

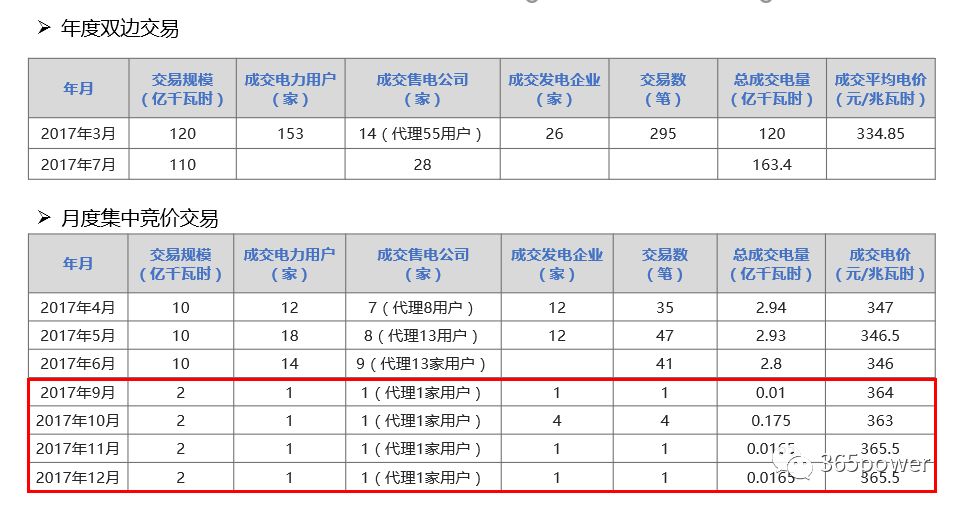

02、河北

河北南部2017年共组织2次年度双边协商交易,交易规模330亿千瓦时,总成交电量达283.4亿千瓦时。其中,上半年双边交易已达标,但由于上半年的月度竞价市场萎靡,上半年未完成的竞价电量合并在下半年双边交易规模中,形成了163.4/190的成交比例,但下半年月度竞价依旧惨淡。

根据数据可见,河北南部交易价差基本稳定在1分左右,其主要原因是,一方面省内供小于求的市场现状,另一方面发电企业的垄断。

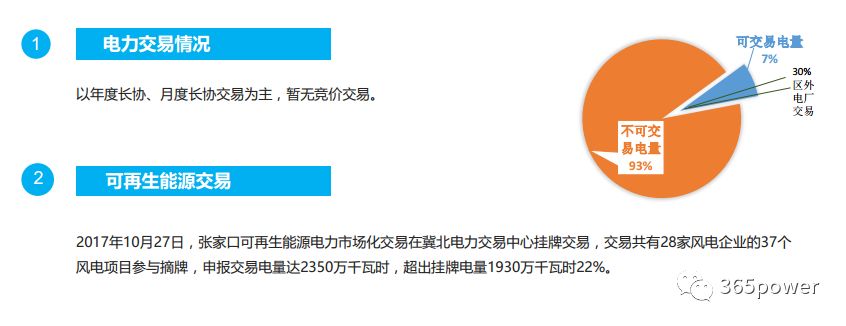

2017年冀北地区交易方式以年度长协、月度长协为主。受政策、地理位置影响,在面对京津冀协同发展中,河北区域电力交易以稳定为主,2017年仅放开7%电量用于市场化交易,其中有30%可通过外省电厂购买。

同样,冀北地区也面对环境压力,火电厂逐渐关停,可交易电量供应紧张,火电机组发电小时数均在5000左右,导致省内发电企业垄断严重,价差稳定在1分左右不变。相较于河北南部,冀北电力市场的好处在于放开了外省送电交易,内蒙送河北的电价低于省内,价差空间在2-3分左右,给了售电公司生存一丝盈利空间。

03、内蒙古

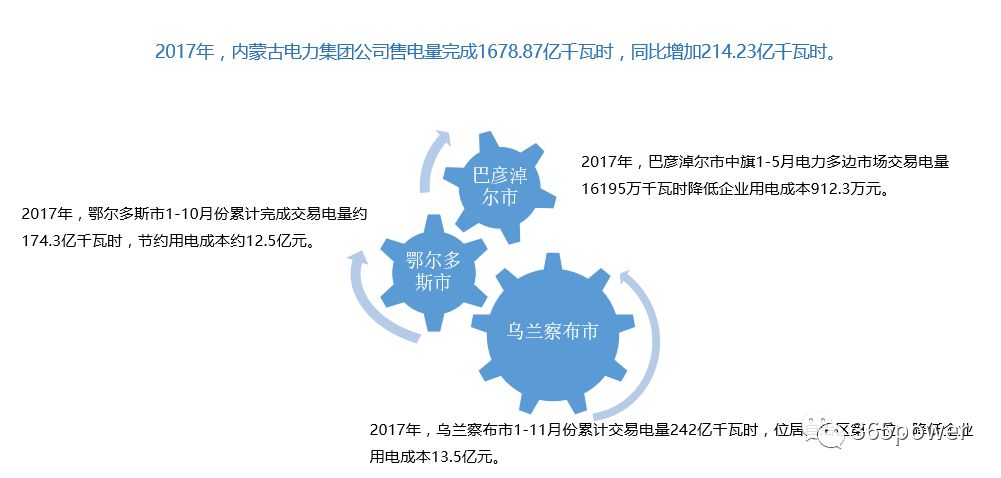

内蒙古电网环境特殊,分为蒙东、蒙西电网,物理上隔离,分别属于国家电网公司与内蒙古电力(集团)有限责任公司供电营业范围,交易中心之间相互独立。

内蒙古自治区属于发电大省,年发电约4000亿千瓦时,其中外送1400亿千瓦时,自身消耗2600亿千瓦时。内蒙古自治区坑口电站居多,发电边际成本极低,且省内多为亿级用电量的大工业用户。

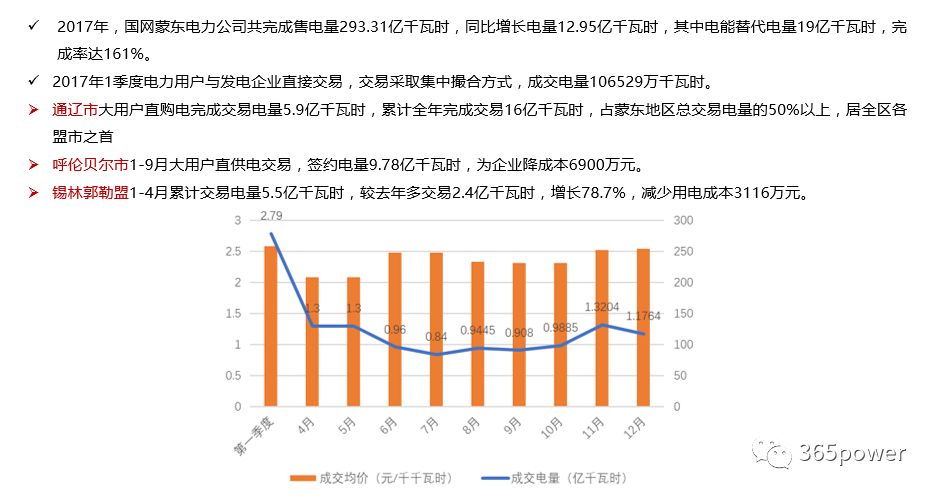

蒙东地区在2014年开始组织电力直接交易,如今大用户准入条件要求用户电压等级在10千伏以上,年用电量门槛为1亿千瓦时,交易已相对成熟,政府给予补贴丰厚,6分左右的直购电价差让售电公司无法参与。

蒙西地区已开展电力交易近8年,拥有丰富交易经验与成熟交易体系,2017年大用户准入条件要求用户年用电量1000万千瓦时以上。蒙西区域大用户直购电价差在7分左右,且均由政府出面达成用户与发电厂间撮合交易,同样未放开售电公司进入市场。

04、山西

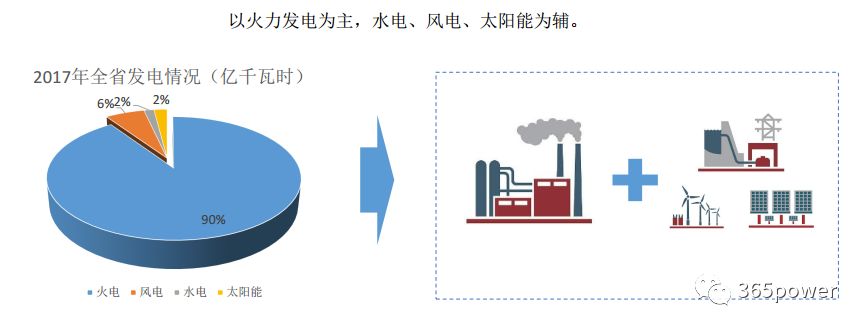

山西省发电以火力发电为主,水电、风电、太阳能为辅。截止2017年12月,全省火力装机容量达6366.49万千瓦,占全省装机总量的79%,2017年全年全省发电量2765.53亿千瓦时,值得注意的是,其中太阳能发电55.51亿千瓦时, 同比增长104.37%,新能源发电正在飞速发展。

山西省最为出名的中国电价垄断第一案:

事情概况

2016年1月24日,山西省电力行业协会9家电力集团、15家独立发电厂签字通过

《山西省火电企业防止恶意竞争保障行业健康可持续发展公约》。

在电力直接交易中电厂抱团,电厂及其成立的售电公司统一报价

垄断市场,违反了《反垄断法》。

2017年8月3日,国家发改委发布最终处罚决定,合计罚款7338万元。

此案暴露的是新一轮电改不可回避的矛盾点,发电厂抱团、电价垄断等一系列问题,但是电力市场化是以电力行业必然的发展方向,在不断的探索和市场主体博弈中,电力市场化的车轮有力向前推动着。

2017年山西省售电公司以竞价交易为主,由于是高低匹配出清方式,竞价难度也相对提高。从竞价结果来看,价差始终稳定在1-2分间。值得注意的是,山西省售电公司代理用户,偏差电量不可以打包考核,可见在山西省开售电公司并不容易。

山西是我国重要的煤炭、电力综合能源基地,拥有世界首条商业化运行的长南荆特高压交流输电线路和晋电外送大通道。2017年通过风火打捆外送等方式促进山西清洁能源跨省消纳,新能源外送电量3.5亿千瓦时,开创了山西新能源外送新局面。

新电改以来,山西电力市场交易发展水平处于全国领先水平。山西也在积极研究现货交易市场,计划2017年1月~2018年12月建设日前现货市场和日内现货市场,以外送增供电力为交易品种,交易手段为现货市场。

05、上海

上海是少数未放开售电的省份之一,但大用户直购电交易体系相对完整。

06、江苏

江苏省的电力市场的风格是凡事要有条理,对于各种行动都有明晰的计划。

在发电侧,江苏省经信委发布的《江苏省有序放开发用电计划工作方案》中称江苏有序放开用电计划分三阶段:

第一阶段(2017-2019年):放开竞争性环节电量30%-80%,交易电量规模达到1300-3000亿千瓦时。参与交易的30万千瓦及以上燃煤机组平均市场化电量占比达到40%-80%,核电机组市场化电量占比达到20%-50%。

第二阶段(2020年),取消竞争性环节发电计划,推动优先发电计划逐步市场化,交易电量规模达到4000亿千瓦时。放开13.5万千瓦以上燃煤机组全部发电量计划,核电机组市场化电量占比达到60%,跨省跨区送电中的市场化交易电量700亿千瓦时。

第三阶段(2021年-),逐步放开优先发电、优先购电计划,完善辅助服务交易机制,基本放开除优先购电权以外的所有用电量。

在电力市场组建上,也有明确的时间线。

江苏省2017年交易情况大好,市场主体参与度高,交易规模逐月增加,持续释放电力体制改革红利。2017江苏市场化交易电量成交月1408亿千瓦时,规模居全国首位。不仅放开市场交易电量逐步放开,2018年年度电力市场交易中售电公司正式入市,并成功交易电量989亿千瓦时,占成交总量的68%。

07、浙江

与其他省份不同,浙江省电力市场建设不经过中长期市场过度,而是希望直接建成现货交易市场,但是浙江电力市场具有电力结构系统复杂,外电入浙比例较高,尚有调度技术、交易平台、用户数据采集等一系列问题亟待解决。

08、安徽

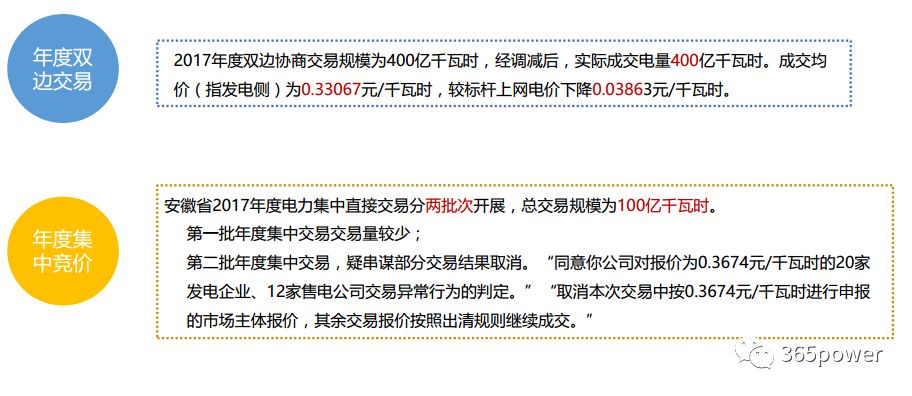

2017年安徽省电力市场完成计划交易规模,发电厂让利约16亿元,售电公司及电力用户在市场中获得利润。月度交易成交电量、成交价格平稳,从全国电力市场情况来看,安徽电力市场发展态势较好,市场主体参与热情较高,成交电量及价格稳定电力交易规模不断扩大。安徽省能源局1月19日发布的《关于开展2018年电力直接交易工作的通知》中对市场占有率较高的售电公司做出限制如:同一投资主体控股的售电公司全年合计成交电量控制在60亿千瓦时以内,这对于民营售电公司来说竞争空间加大,生存几率增加。

值得注意的是在安徽电力交易中心发布的《关于皖能淮北能源销售有限公司退出电力市场的公告》中得知皖能淮北售电公司退市,此售电公司资源丰富、实力雄厚,由于受化工行业产业调整,其代理的安徽三星化工有限责任公司申请终止执行电力交易,使得皖能淮北售电公司偏差考核较大。皖能淮北售电公司的退市也为其他售电公司敲个警钟,开展交易需有完备的人才及技术做好负荷预测、降低偏差风险。

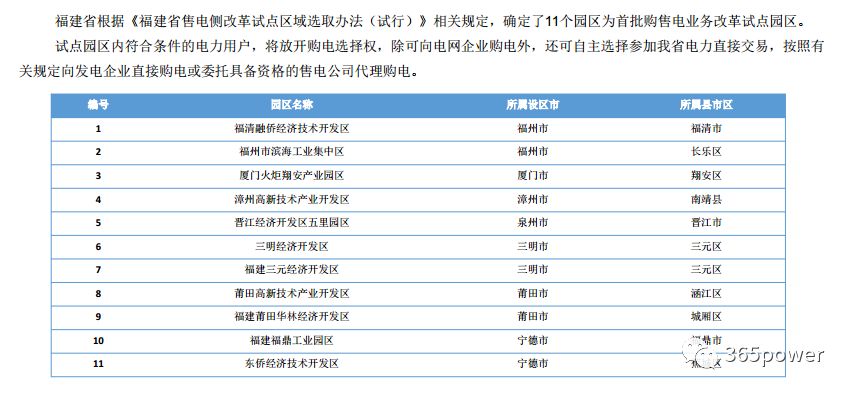

09、福建

福建电力交易中心公示的第一批受理注册售电公司共52家,其中福州地区占28家。第一批售电公司准入,发电企业和电网背景的售电公司积极参与,福州地区公示的名单中约1/3之一以上的售电公司发电企业背景,这对于民营售电公司来说竞争压力巨大。电力供大于求是福建电力市场的大问题,受经济转型影响,近两年福建省内用电需求增速放缓,电力供应严重过剩,虽然福建核电积极参与省内省外电力交易,并且福建又鼓励清洁能源消,同时广西、浙江、广东等地的核电也在积极参与市场交易,竞争激励。

10、山东

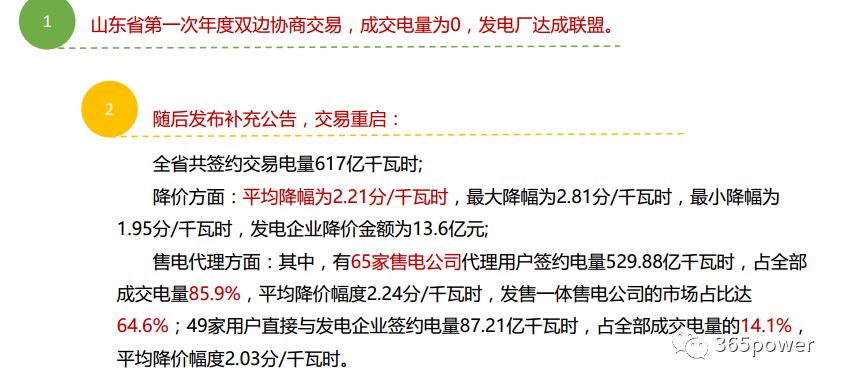

山东电力市场在2017年长协第一次交易时,由于某些原因没有顺利开展,最后由政府出面干涉,使得交易重启并签约617亿千瓦时。

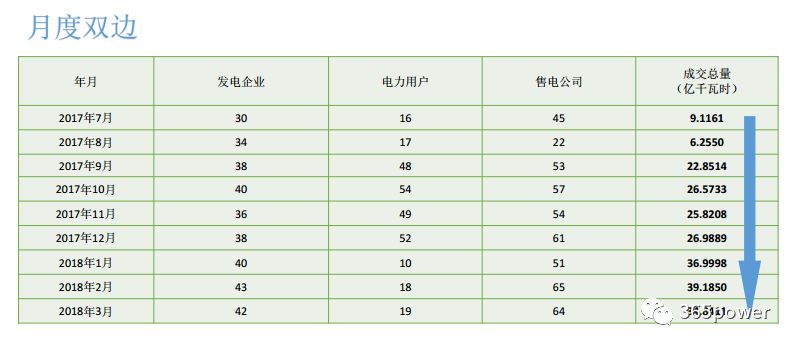

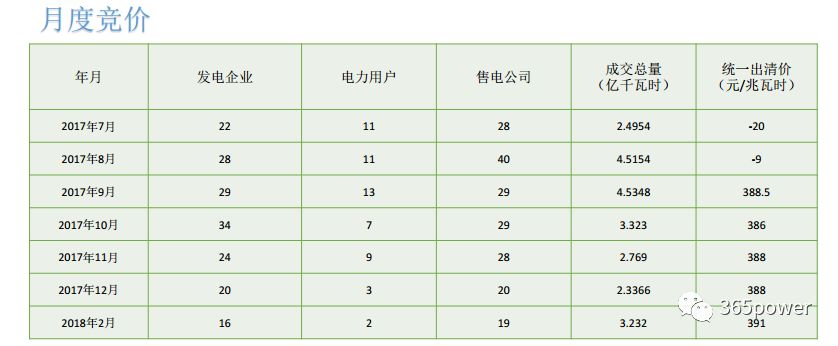

如今山东省可谓全国电力市场建设标杆省份之一,不仅市场交易种类丰富(年度长协、月度长协、月度竞价、跨省跨区),且交易规则缜密,市场运行稳定,市场主体活跃度,经历过价差、价格两种模式的交易并能够快速转换。全国跨省跨区交易应以山东省为代表,不仅降低了购电价格,更有力打破了垄断局面。

原标题:干货!华北、华中区域2017售电市场情况

责任编辑:李鑫

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞