BP发布世界能源统计年鉴2018:电力市场处于能源转型最前沿

2018年6月13日,英国石油公司(BP)发布BP世界能源统计年鉴(2018年版)。由于时间较为仓促,翻译出现问题之处,请见谅。

2017年关键数据

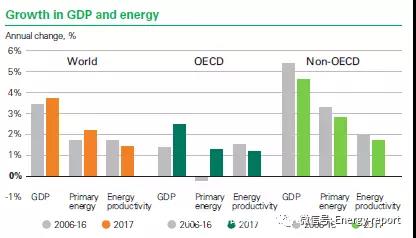

2017年,全球能源需求增长了2.2%,较2016年全球能源需求同比增长(1.2%)相比有所提高,同时也高于10年的均值1.7%。全球能源需求的增长由经合组织国家驱动,特别是欧盟。而欧盟能源需求的增长则直接归因于经济的持续复苏。同时,欧盟的能源需求也反映了能源强度的改善,即单位产出所需能源量下降。

尽管经合组织出现了意料之外的强增长,但是全球能源消费增长的主要部分仍然源自于发展中国家,它们占据了全球能源消费增量的80%。

仅中国一个国家,占据了全球能源消费增量的三分之一,2017年的能源消费量增长了3%,这一增长几乎是过去几年增速的3倍。这一增长主要是由于中国能源消费最密集的部门出现反弹所导致的,特别是铁、粗钢和有色金属。尽管能源消费出现了增长,在2017年,中国的能源需求仍然低于10年平均水平,能源强度下降速度超过全球平均水平2倍以上。两步前进,一步后退。

这个短语也可用在中能源结构方面。向前的进展是,60%的一次能源消费增长是有天然气和可再生能源提供的。由于在中国天然气消费出现了大幅度的增长,天然气(3%,8300万吨油当量)在一次能源消费的增长中作出了最大的贡献。紧随其后的是可再生能源(包括生物质燃料)(14.8%,7200万吨油当量),风电和光伏再一次出现了快速的增长。

后退的是煤炭(1.0%,2500万吨油当量),自2013年以来首次出现增长。这主要是由于印度所驱动的,但是中国煤炭消费在连续三年下滑后出现反弹也起了很大的作用。

石油

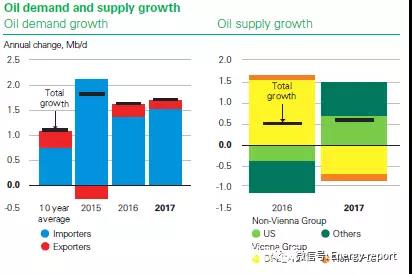

从消费来看,石油需求增长了170万桶/日—与2016年的情况相仿,但高于近10年的平均水平(110万桶/日)。考虑到近期石油需求的增长,过去5年石油需求的平均增长已经达到2006~2007年商品超级周期的最高水平。尽管全球都在讨论石油需求峰值,汽车能效的提高以及电动汽车的增长等问题,假设这些因素同时发生,持续的低油价也能形成强劲的抵消作用。

2017年石油的需求仍然由受益于低油价的石油进口国驱动,与前10年下滑的态势相比,欧盟(30万桶/日)和美国(20万桶/日)需求出现了大幅增长。中国石油需求的增长(50万桶/日)接近10年平均水平。

但是从产品结构看,有一些迹象表明低油价的推动可能逐渐消失。对于油价的变化最敏感的燃料—尤其是汽油的增长在2017年放缓。相反,柴油的需求反弹,主要是由于工业活动加速导致的。

从供给方面看,产量的增长(60万桶/日)与2016情况相仿。但是带来增长的组成却大相径庭。在2016年增产160万桶/日之后,OPEC和其他维也纳组织成员国的产量在减产生效后,去年下降了90万桶/日;而维也纳组织外的国家产量增长了150万桶/日(美国和非维也纳组织成员国利比亚所引领)。

维也纳组织计划从2016年10月起完成减产180万桶/日的目标。但是实际上减产数量远超计划,到2018年4月减产总量已达到将近250万桶/日。减产的超预期主要是由于委内瑞拉—该国的经济和政治危机导致原油产量下降了70万桶/日—远超出该国减产目标10万桶/日。

去年,减产行动加速了原油库存回落到正常水平。2017年石油的日消费量大幅度超过了日产量。因此,经合组织国家的商业库存在2017年下降了1.5亿桶。

自从2016年10月起,美国的致密油和天然气凝析液增长了几乎200万桶/日。最近18个月美国致密油的第二波增长已经可以与2012~2014年的第一波快速增长所比拟。2017年年内,致密油产量的增加也意味着减产的冲击在加速被抵消。

OPEC减产行动的速度和范围意味着它们具备平息石油市场短期扰动的能力。但是美国致密油产量提高作出的相对较快的回应,限制了OPEC发挥的能力。如果OPEC在市场中采取更为持久时间或结构性的改变,它将可能面临增长的风险,即这些行动的结果将快速被美国的致密油的回应所抵消。

最后,需求和供给的变化在价格上有所反应。由于库存仍然保持较高位置,2017年上半年价格仍处于较低水平。但是当减产效果逐渐显现、库存开始回落之后,布伦特原油期货价格在年末达到66美元/桶。从全年来看,布油平均54美元/桶,与2016年(44美元/桶)相比有所回升,这也是自从2012年以来的首次上涨。

炼化

原油需求的强增长也传导到了炼化部门,2017年炼化部门增长了160万桶/日,为10年平均水平的两倍以上。产量的增长和拉丁美洲生产的下滑,推动美国和欧洲相关产业的复苏。产量的增长也推动了产能利用率达到了近10年的最高水平。在飓风哈维的支撑下,高的产能利用率和产品库存的回落到正产水平,推动了炼化部门利润的提高。

天然气

2017年是天然气大跳跃的一年,天然气消费量(3.0%,960亿立方米)和产量(4.0%,1310亿立方米)实现了自金融危机之后的最快的增长。消费的增长主要由亚洲引领,特别是中国的增长(15.1%,310亿立方米)。由中东(伊朗6.8%,130亿立方米)和欧洲的产量增长所支撑。

消费方面的增长与产量的增长高度匹配,特别是在俄罗斯(8.2%,460亿立方米)。

中国天然气需求的暴增

去年推动全球天然气消费增长的最大因素是中国天然气需求的暴增,中国的消费量增长超过了15%,在全球天然气消费的增量中占比超过三分之一。这种快速增长可以溯源到2013年提出的环保规划,目标旨在后续的5年中改善空气质量。当5年的期限将至,去年春天中国提出了一系列针对北京、天津以及其他26个华北城市的加强治理措施,以满足之前的环保目标。

这些措施,在去年秋季再一次加强,主要针对电力部门以外煤炭的使用。特别了在工业和居民部门鼓励实施煤改气和煤改电,而其中更多倾向煤改气。尽管政策聚焦于300万家庭的能源消费转型,推动天然气需求增长的最大因素仍在工业部门。煤改气推动天然气消费达到峰值是在冬季天然气供暖需求快速增长之后。

中国的天然气需求在今年仍将会持续增长,但是像去年的增长幅度在2019年及其以后很难再现。

责任编辑:继电保护