数据|一周煤炭行情:动力煤价格迎来“拐点”

行业要闻回顾:

国家统计局:4月我国煤炭进口同比下降超10%

国家统计局发布最新数据显示,4月份,我国进口煤炭2228万吨,同比下降10.1%,煤炭进口大幅下降。4月份以来,国内二级口岸和部分一级口岸陆续接到海关发出的煤炭限量通知。目前福建、广东、浙江等主要煤炭进口省份均已对进口煤采取限制措施。

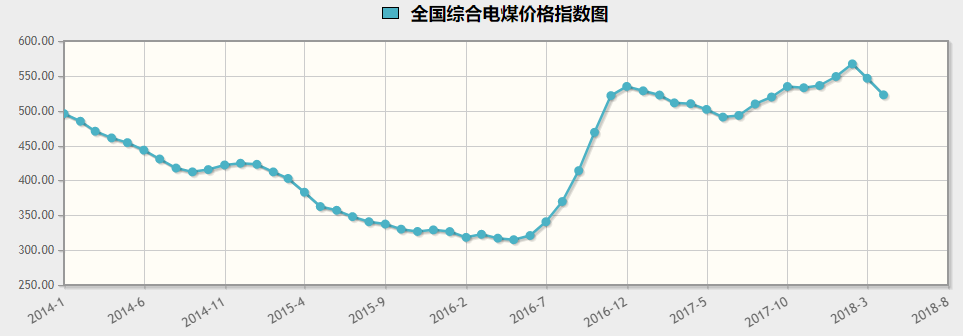

↓↓↓先来看看全国综合电煤价格指数图↓↓↓

(此图为动图,微信请单独添加,网站请添加静态图)

近日,公布了2018年4月份全国电煤价格指数情况。4月份全国电煤价格指数为522.78元/吨,连续两个月出现回调,环比降幅4.35%,同比涨幅2.48%,同比涨幅有所收窄。

2017年下半年以来,煤炭现货价格经历了持续走高到明显回落的过程,煤价一度回归合理区间。今年4月份以来,在电煤需求增加、动力煤期货价格上涨影响市场预期、中间环节炒作等因素共同作用下,煤价有所反弹。国家发展改革委经济运行调节局负责人5月18日回应近期煤价上涨过快问题时也表示,当前煤炭供需形势总体平稳,供给和运力均有保障,煤炭价格大幅上涨没有市场基础。有关部门将采取一系列措施,引导市场煤价回归并稳定在合理区间。

一周煤炭指数(5月18日~5月24日)

中国沿海(散货)综合运价指数报收1222.31点,较上周上涨5.0%。其中煤炭、粮食、金属矿石、成品油运价指数上涨,原油运价指数维稳。 中国太原煤炭交易综合价格指数为139.09点,环比上涨0.08%。 秦皇岛海运煤炭交易市场发布的环渤海动力煤价格指数)571元/吨,环比下行1元/吨。

中国沿海(散货)价格综合指数走势图

上航运交易所5月18发布

上周,沿海大部分地区迎来高温天气,部分地区温度甚至超过35摄氏度,较往年同期出现较大提升。受此影响,民用电大幅增长。同时,南方降雨较往年同期减少,水电发力不足。沿海电厂基本都保持满负荷发电。5月18日,六大电厂平均日耗煤量76.7万吨,较上周五上涨12.3%;电厂库存小幅下降,全国六大电厂平均库存1287.8万吨,较上周五下跌3.2%。煤价方面,5月16日,秦皇岛煤炭网发布的环渤海动力煤价格指数报收572元/吨,环比持平。不过,市场普遍认为煤价存在继续向上攀升的动力,看涨预期较浓。在需求面和煤价的双重刺激下,下游采购热情持续升温。与此同时,北方港口和长江地区出现不同程度压港,船舶周转减慢;加上南方运沙需求强劲,分流部分运力。沿海煤炭运输市场运力略显短缺,船东报价强硬,运价大幅上涨。不过到了周末,受上半周贸易商和电厂集中采购影响,下游库存充足,电厂仅刚性拉运就可以满足供电需求,市场成交减少,运价涨势趋缓。

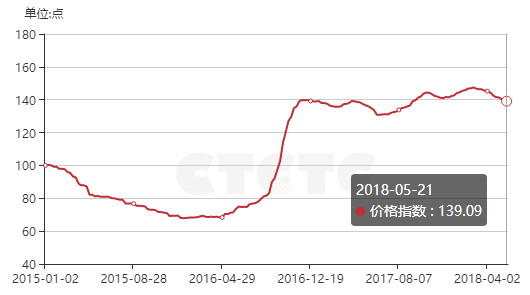

(CTPI-2.0)中国太原煤炭综合交易价格指数

中国(太原)煤炭交易中心5月21布

截至2018年5月21日,第250期中国太原煤炭综合交易价格指数为139.09点,环比上涨0.08%。其中:动力煤指数120.67点,环比上涨0.14%;炼焦用精煤指数167.35点,环比上涨0.05%;喷吹用精煤指数160.03点,环比持平;化工用原料煤指数125.49点,环比持平。

动力用煤市场:

本期山西下水煤价格局部上涨,直达煤价格继续震荡下行。

受高温天气影响,火电煤耗快速走高,期末沿海六大电厂日耗煤量攀升至76.7万吨,同比增加16.4万吨,可用天数降至16.8天;预期消费看涨支撑市场煤价格进一步走强,不过终端电厂仍以长协煤采购为主,对高价市场煤接受度不高;针对近期快速上涨的煤价,国家有关部门称将采取增产了、增产能、增运量等九项措施,来促进市场煤价格合理回归。

炼焦用煤市场:

本期山西临汾、晋中地区炼焦用精煤价格出现上涨。

本周钢坯价格以涨为主;焦炭市场延续涨势,价格再次提涨50-100元/吨不等。下游钢企复产情况理想,高炉开工率持续提高,企业焦炭库存下降明显,对原料煤、焦采购需求较高。

喷吹用煤市场:

本期山西喷吹用精煤车板价格维持稳定。

本周华北地区钢厂高炉复产增多,开工率有所提高,对喷吹煤采购需求尚可。

化工用原料煤市场:

本期山西无烟块煤车板价格稳定。

本期尿素市场下游采购需求尚可,尿素企业出货顺畅,多地价格持续小幅上涨;甲醇市场下游用户采购积极性较强,企业库存偏低,多地价格涨幅明显。近期下游化肥化工产品价格居于高位,对原料市场形成一定支撑。

最新价格

秦皇岛煤炭网5月23布

来源:海运煤炭网

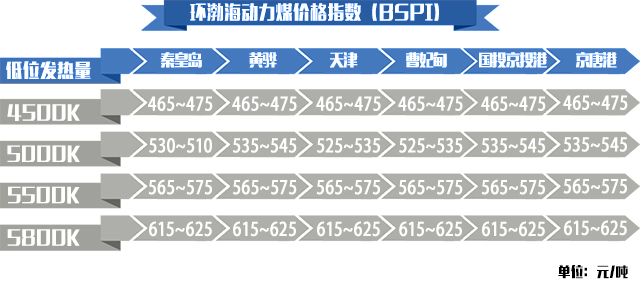

5月16日至22日,环渤海动力煤价格指数报收于571元/吨,环比下行1元/吨。

从环渤海六个港口交易价格的采集计算结果看,本报告期,24个规格品中,价格上涨的规格品数量有4个,主要集中在5000大卡规格品,价格持平的规格品数量有19个。

分析认为,促成本周环渤海动力煤价格走势的主要原因有以下几个方面:

1、成本向下游传导,沿海市场煤占比仍低。就近期情况看,铁路、港口等物流环节高效运转,坑口存煤并无明确累积,煤炭供应偏紧导致出矿价坚挺,发运到港仍有倒挂现象。这推升了下游市场的成本,还支撑了港口现货煤价。据统计,目前环渤海港口发运仍以长协煤为主,现货交易在两成以下,长协的压舱石作用继续凸显,市场煤交易未能放量致使价格趋势不够明朗。

2、消费旺季临近,煤炭日耗走高。截至5月22日,沿海六大电厂日耗连续七天运行于70万吨以上,一度接近80万吨,高于同期水平30%以上。考虑到去年同期气温偏高及水电出力不足的基数效应,目前电煤消耗已经出现超预期增长。随着消费旺季临近,煤炭采购需求将继续对沿海供应及运输施加压力。

3、政策调控发酵,效果逐步显现。近一周,行业主管部门从九个方面全面部署保供稳价工作,目前措施正处于密集出台与落地期。从市场反应看,年度长协报价比例提高,月度现货价格出现松动迹象,虽然物流环节仍有大量贸易煤沉淀,但贸易商出货意愿确实有所增强。后续增供增运的范围与力度对市场运行及心理仍有决定作用。

责任编辑:继电保护