中国智慧城市产业建设现状与竞争格局分析

中国智慧城市建设现状分析从产业链角度来看,智慧城市的建设涉及的主体包括:政府、运营商、解决方案提供商、内容及业务提供商以及最终用户

2017年,是国家启动新型智慧城市建设的第二年。这一年,新型智慧城市建设提档加速,面临一个相对集中的三期叠加利好背景,一是处于战略机遇期;二是起步成长期;三是创新发展期。2017年,新型智慧城市建设总体发展速度非常显著,城市水平和运行效率得到较大提升,已经日益成为贯彻落实新发展理念优秀的范例或者是实践的载体。

预计2020年我国智慧城市建设从起跑迈向国际先进水平的新的阶段。

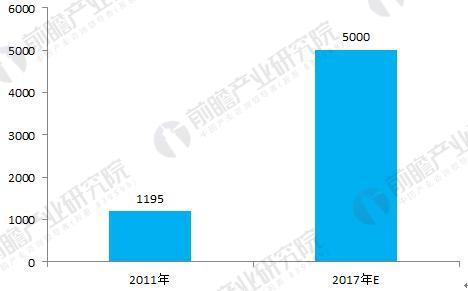

图表4:2011-2017年我国智慧城市投资规模变化情况(单位:亿元)

资料来源:前瞻产业研究院整理

智慧建筑领域竞争预测

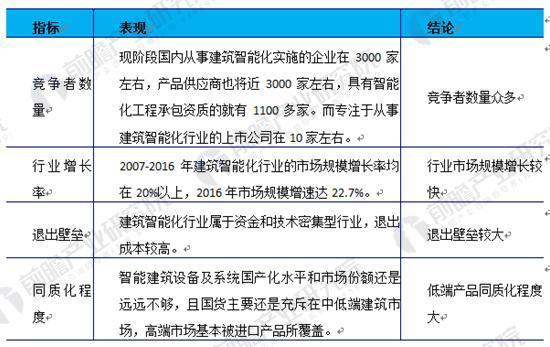

就现阶段来看,我国智慧建筑领域竞争情况如下表所示:

图表5:智慧建筑领域企业竞争现状

资料来源:前瞻产业研究院整理

前瞻产业研究院认为,未来我国智慧建筑市场发展空间还较大,行业发展相对较成熟,未来有望进入行业整合阶段,并形成区域龙头的竞争格局。

智慧物流领域竞争预测

总体而言,目前国内智能交通市场非常分散,该领域的大小公司预计可达上千家。同时,行业内绝大多数企业为规模较小的地方性系统集成商,通过当地渠道维持生存;而少数具备全国扩张能力的行业领先厂商,市场占有率也并不高。

前瞻产业研究院预测,在国内城市智能交通项目规模日益扩大,项目复杂度随之提升的背景下,行业竞争格局正在发生变化,市场份额呈现出向龙头厂商集中的趋势。原因在于:

第一,项目规模扩大,意味着项目承建商的垫资需求增加。尤其是目前各地方政府在“稳增长”和土地财政难以为继的双重压力下,资金十分紧张,因而更多地以BT方式发包大额智能交通项目。故只有具备很强资金实力的行业领先厂商才具备项目承接能力。第二,项目复杂度提升,因而对项目承建商的项目管理、实施能力和技术水平都提出了更高要求。故具备丰富大项目经验的厂商将获得更多市场机会。

智慧医疗领域竞争预测

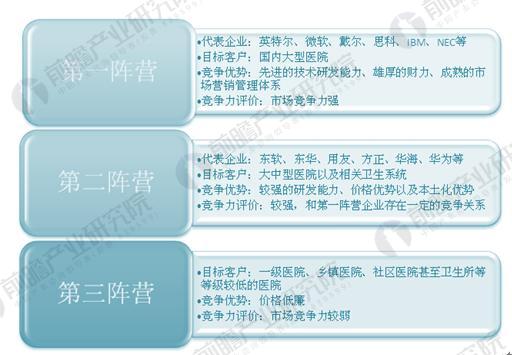

国内智慧医疗市场活跃着为数众多、规模不等的系统供应商。其中,硬件系统供应商相对集中,而软件系统供应商则比较分散。所提供的产品在价格(有的产品可以免费下载使用)、系统可靠性等方面差别明显。按竞争力划分,国内智慧医疗供应商可分为“三大阵营”,竞争力依次递减。

图表6:国内智慧医疗市场竞争格局

从下图中可以看出,不同阵营的竞争者所具有的竞争力、面向客户、提供服务等均有所不同。

图表7:国内智慧医疗市场企业竞争力评价

资料来源:前瞻产业研究院整理

对于智慧医疗的未来竞争趋势,前瞻产业研究院认为软、硬件系统供应商的整合将是未来的趋势,国内企业中小企业只有通过重组整合,才能和跨国企业进行竞争。

智慧政务领域竞争预测

从竞争现状来看,由于智慧政务应用的特殊性,国外厂商IBM、SAP、ORACLE等厂商涉足较少,国内软件服务企业成为智慧政务的主要业务应用软件供应商,如山东浪潮齐鲁软件产业股份有限公司、同方政务系统科技有限公司等。行业经过多年的发展及充分竞争,各细分领域内部已形成了龙头企业拥有明显市场份额及技术优势的市场格局。

前瞻产业研究院认为,随着智慧城市建设的推进,未来智慧政务新需求的不断出现将是未来行业发展的主要推动因素,具有较强技术研发能力的企业将有望在竞争中胜出。

原标题:中国智慧城市产业建设现状与竞争格局分析 龙头企业引领行业发展

责任编辑:lixin

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

5大重点任务11个重点细分 河北加快构建省级能源大数据中心

-

能源互联网注入数字经济新动能 电力大数据实现更多价值

2020-07-21能源互联网,电力大数据,电力企业 -

中国首个100%利用清洁能源运营的大数据产业园投运

2020-07-21清洁能源,清洁能源消纳,青海

-

探索大数据 区块链实现与能源互联网良好契合

2020-06-09区块链,电力行业,能源互联网 -

基于区块链的含安全约束分布式电力交易方法

-

区块链在能源交易与协同调度的应用前景:提升电力交易的自由度和实时响应效率

2019-11-04区块链在能源交易与协同

-

5大重点任务11个重点细分 河北加快构建省级能源大数据中心

-

中国首个100%利用清洁能源运营的大数据产业园投运

2020-07-21清洁能源,清洁能源消纳,青海 -

大数据产业园四处开花

2019-03-05大数据产业园

-

能源互联网注入数字经济新动能 电力大数据实现更多价值

2020-07-21能源互联网,电力大数据,电力企业 -

全国人大代表、贵州六盘水市市长李刚:借力大数据综合试验区 建设六盘水5G示范城

2020-05-27大数据,5G,电力,六盘水,物联网 -

融媒体平台建设及县域融媒体平台软件系统

2019-04-03融媒体平台