2018年中国风电行业现状及未来发展趋势分析

一、风电行业现状分析风电消纳改善,平均利用小时数上升,弃风率下降明显。2017 年1-9 月全国风电发电量2128亿千瓦时,同比增长26%;平均

风电招标数据作为装机数据的先行指标,一直保持稳定增长。 2017 年1-6 月国内公开招标量15.3GW,同比增长7.1%, 为后续的装机做好了项目储备。

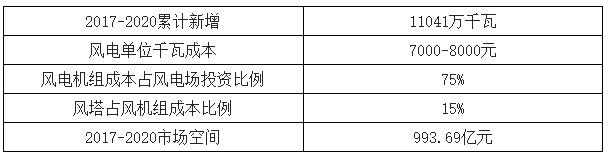

装机需求的上升将拉动塔架的需求。根据国家能源局发布的《2017-2020 年风电新增建设规模方案》,2017-2020年要累计实现新增并网容量11041 万千瓦,依据风电单位千瓦成本约为7000-8000 元/kw,风电机组成本占风电场投资比例约为75%,风塔占风机组成本比例约为15%,由此测算2017-2020 年塔架的新增需求将达到993.69 亿元,空间巨大。

2017-2020 新增塔架需求预测

资料来源:公开资料整理

三、海上风电未来发展潜力

海上风电发展潜力巨大,相比陆上风电优势显著。海上风电的巨大潜力除了因为我国优渥的风电资源稟赋,年发电利用小时数可达到3000 小时,还由于东部沿海地区经济发达,距离电力负荷中心近,电网容量大,接入条件好,而且不占用土地,适合大规模建设近海风电场。在我国三北地区弃风限电背景下,海上风能资源开发利用将成为重要选择。

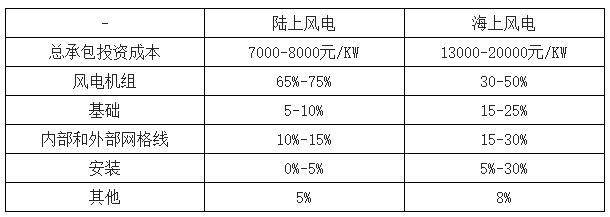

目前海上机电成本高于陆上风电,随着技术的成熟未来成本有望下降。根据海上风电的成本构成,海上风电降本途径则主要依赖基础工程、变电站工程、电网接线等方面,这些方面也是建设成本高于陆上风电的主要原因。这要求从机组制造到风场开发甚至全产业链积累足够生产运维经验,适应复杂的自然环境和困难的交通运输,不断优化系统方案降低管理运维成本,也包括提高单机功率,体现规模经济降低部分装机成本。

陆上风电与海上风电成本构成对比

资料来源:公开资料整理

近年国内海上风电发展迅速,2016 装机容量增速超过60%。2016 年中国(除台湾地区外)风电新增装机容量为2337 万千瓦,同比下降 24%,但海上风电新增装机154 台,容量达到 59 万千瓦,同比增长 64%。截至2016 年海上风电累计装机容量163 万千瓦,同比增长58%。

“十三五”期间,我国海上风电将迎来快速发展期。根据风电发展“十三五”规划,2018-2020 年海上风电行业复合增速将达57.38%,到2020 年底,海上风电并网装机容量达到5GW 以上,开工容量超过10GW,截至2016 年底,我国海上风电累计装机容量仅为1.63GW,预示着2017 年海上风电已进入快速发展期。随着海上风电相关政策的不断完善以及技术进步带来建设成本的进一步下降,十三五期间海上风电市场有望加速启动。行业内厂商相对较少,集中度高。截至2016 年底,海上风电机组供应商共10 家,厂商相对较少,因此利润空间相对较高。其中,上海电气的海上风电机组供应量最大,占比达到82.5%。在所有吊装的海上风电机组中,单机容量为4MW 机组最多,累计装机容量达到74 万千瓦,占海上装机容量的45.5%,其次是3MW 装机容量占比为14%。

海上风电基础结构行业背靠百亿以上市场空间。根据十三五规划,到2020 年开工容量超过10GW,则2017-2020年新增开工容量8.37GW 以上。以海上风电风机平均每台4MW 容量计算,未来几年共需开建海上风电风机2000 台以上,按照海上风电导管架和塔架合计平均600-700 万元市场价格计算,海上风电基础结构行业的容量在百亿元以上,市场增量空间巨大。

责任编辑:小琴

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞