抢装+限电改善共振向上 长短周期衔接风电扬帆起航

2018年两大因素共振,风电周期向上。影响周期的因素为补贴政策和弃风限电。补贴政策调整会带来抢装,风电装机增长,而弃风限电导致运营商资...

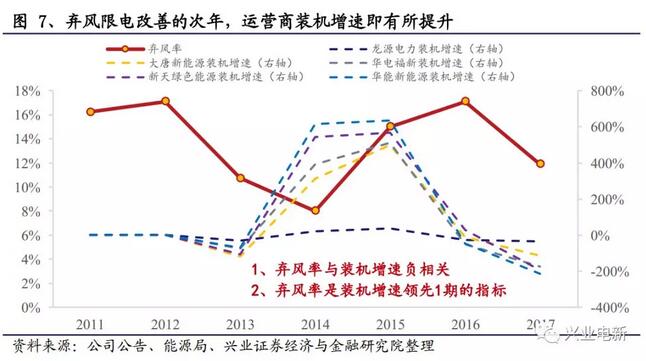

本开支增加。弃风限电影响下游运营商的资本开支能力,通过对主要风电运营商装机节奏的梳理,可发现(1)弃风率与装机增速负相关;(2)弃风率是装机增速领先指标,一般弃风率提升,次年装机增速下降,弃风率下降,次年装机提升。因此,我们认为2017年弃风改善,将促使18年运营商加大投资,风电装机增长。

□不同点2—系统成本:风机价格下降,风场IRR提升

2013-2015年风机价格进入上升通道:2010年后华锐风机退出市场,正值风电行业需求放缓阶段,供给需求同步收缩。2014年下半年需求突然启动,行业产能遇到瓶颈,风机价格上涨。

2015-2017年风机价格进入下降通道:2015年行业装机达到30GW以上,随后无中大型整机厂商退出市场,且经过多年新产能扩张及风机效率的提升,预计短期内不会出现供需失衡。因此,在补贴退坡及市场化竞争的背景下,风机价格下探。

运营商IRR提升显著,风电经济性进一步凸显。根据18年数据显示,一季度2MW风机价格中枢达到3500元/kW,同比下降15%,带动系统成本下降8%-9%。则,其他条件不变时,运营商项目IRR将提升1%-2%,资本金IRR提升5%左右,风电经济性进一步提升,吸引运营商增加风电投资。

□不同点3—装机结构:结构转型,周期性减弱

一方面,中东部装机转移趋势显著,位于不限电地区项目无弃风影响,则对弃风限电因素不敏感,装机周期性减弱。

另一方面,2017年国家鼓励分散式风电建设,分散式就近消纳,不占指标,建设周期短,也能有效平滑周期。

责任编辑:小琴

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞