一季度风电发电量同比增近四成 风电行业上下游业绩向好

中国三峡新能源有限公司(以下简称三峡新能源)是中国长江三峡集团公司(以下简称三峡集团)的全资子公司,承载着发展新能源、打造中国三峡集团

作为清洁能源的重要组成部分,风力发电的发电量占全国发电量的比重正在逐步增加。随着全国弃风电量和弃风率“双降”,风电行业业绩整体向好。

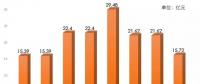

国家能源局统计,今年一季度,全国新增风电并网容量394万千瓦。到2018年3月底,全国累计风电并网容量达到1.68亿千瓦。1-3月,全国风电发电量979亿千瓦时,同比增长39%;全国平均风电利用小时数592小时,同比增加124小时。1-3月,全国弃风电量91亿千瓦时,同比减少44亿千瓦时;全国平均弃风率8.5%,弃风率同比下降8个百分点。全国弃风电量和弃风率“双降”。

“今年是风电行业拐点,下游电站内部收益率提升,行业投资积极性在提高。”华创电新电力行业分析师王秀强对记者表示。

风电行业业绩整体向好

受益于新增长,从风电行业上市公司一季度业绩表现来看,行业整体利润增厚。

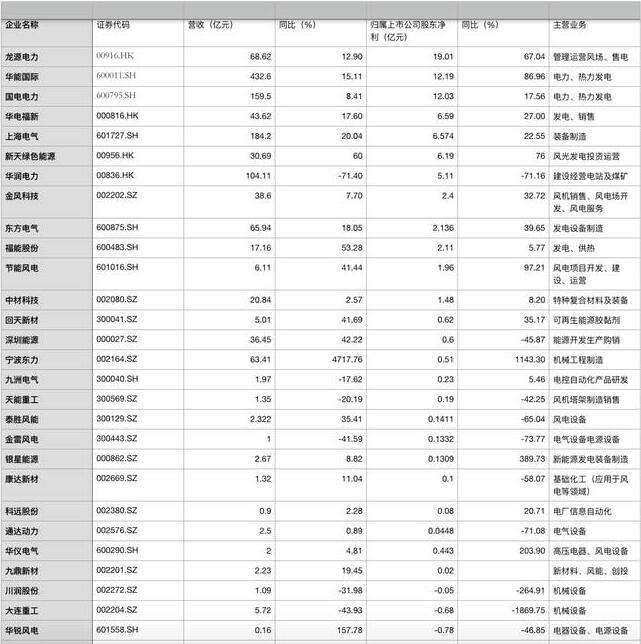

第一财经记者梳理风电行业28家上市公司的一季报,在一季度盈利的风电上市企业中,有三家净利超过10亿人民币,分别为龙源电力、华能国际、国电电力,归母净利润为别为19亿、12.19亿和12.03亿元人民币,同比增幅分别为67.04%、86.96%、17.56%。

仅有川润股份、大连重工、*ST锐电三家净利为负,亏损额分别为0.05亿、0.68亿、0.78亿元人民币。

25家在2018年第一季度盈利的风电上市企业中,金风科技、上海电气、东方 电气等风电设备制造商也取得了不错的表现。

作为中国第一大风机制造商,金风科技一季度实现营业收入38.59亿元,同比增长7.7%;净利润为2.4亿元,同比增长32.72%。

金风科技在一季报中指出,报告期内的业绩增长主要归功于风电场运营利润增加,得益于西北地区限电情况得到改善以及南方新增项目陆续投运,一季度,金风科技运营风电场的利用小时同比增长31.7%至590小时。

此外,截至2018年3月31日,金风科技在手外部订单持续刷新历史最高纪录,合计16.8GW。其中,已签合同的待执行订单充足,同比增加31.8%,首次超过10GW。

基于对上半年公司业务量实现增长的信心,金风科技预计,上半年可实现净利润为11.33亿-16.99亿元,同比增长50%以内。

在报告期内,上海电气营业收入同比增长20.04%至184.2亿元;净利润同比增长22.55%至6.57亿元,截至3月末,上海电气在手风电设备订单159.9亿元,较报告期初增长5.41%。

另一家以发电设备为主营业务的上市公司,东方 电气的营业收入位5.94亿元,同比增长18.05%,净利润为2.14亿元,同比增长39.65%。

昔日的风电领军企业,*ST锐电则不那么乐观。

*ST锐电表示,由于施工所在地季节性影响风机吊装,本期风机销售收入受到影响。今年一季度,*ST锐电营业收入较去年同期增长157.78%,至1576万元;净利润为亏损7778万元,同比减亏46.85%。

下游风电运营商盈利情况更优

通过梳理,单从净利润情况来看,净利润排名靠前的风电概念上市公司的主营业务多为风力发电、风场运营管理等。从事风力设备制造企业聚集于表格的中下游,这意味着上游风电机组或配件制造商的利润略逊于下游风电运营商。

主营业务为风电、光伏发电投资运营的新天绿色能源一季度营业收入30.69亿元人民币,同比增长60%;净利润为6.19亿元,同比增长76%。

对于业绩改善,该公司在一季报中指出,风电场运营容量和运营效率提升,导致风电业务增幅超预期,发电量增加的主要原因是风资源良好以及新增装机产能的释放。2018年一季度风电平均利用小时数达到808小时,同比提升了156小时。弃风率为6.98%,同比下降了1.7个百分点。

“风电是周期行业,下游运营去年开始大幅改善,发电利用小时数提升,弃风率大幅下降。”王秀强对第一财经表示。

但随着一季度风电运营商盈利显著改善,产业链景气度也有从下游向上游蔓延的趋势。

川财证券研报指出,从年报及一季报数据可以看出,弃风率下降对运营商盈利影响较大,预计随着产业链景气度由下游向上游延续,整机及零部件企业将充分受益于新增装机增长,随着钢材价格企稳、整机降价幅度趋缓以及装机情况改善,2018 年产业链景气度将由下游向上游延续。

伴随国家清洁低碳能源战略的逐步落地,风电主体地位上升,并网消纳难题正在破解,业内观点认为,今年我国风电行业呈向好态势,将步入二次增长阶段。

长江证券研报指出,国家能源局此前发布《可再生能源配额制考核办法》(征求意见稿),配额制的第一核心便是促进可再生能源消纳,解决当前的限电问题,并重点提到了风电的问题。

除此之外,市场也体现出向龙头公司集聚的趋势。

2017年,我国前五大整机制造商(金风科技、远景能源、国电联合动力、明阳智慧能源、上海电气)的新增装机容量合集达11.5GW,占总新增装机容量的64%。

“从历年新增装机分布看,前五大风机制造商市占比不断提升,凭借成本优势、融资、运维服务等综合能源服务拓展,龙头公司市占率预期继续提高,风电设备领域二次洗牌也将在风电成长过程中出现,届时龙头公司优势将愈加明显。”有市场分析人士记者表示。

责任编辑:小琴

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞