中国风电提前进入竞价时代!

近日,国家能源局发布《关于2018年度风电建设管理有关要求的通知》,明确尚未配置到项目的年度新增集中式陆上风电和未确定投资主体的海上风电项目将全部通过竞争方式配置并确定上网电价,各项目申报的上网电价不得高于国家规定的同类资源区标杆上网电价。简而言之,中国将开启风电竞价时代。

陆上风电

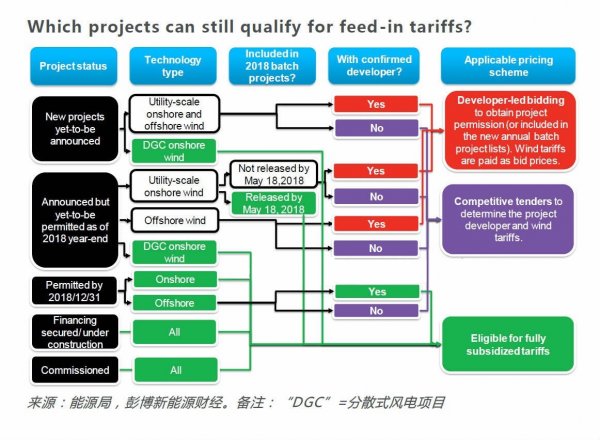

竞价机制提前落地对短期新增陆上装机影响有限:竞价机制将主要针对新增项目,绝大部分存量陆上风电项目仍享有全额风电上网电价。这包括已核准集中式项目,纳入2018年已印发风电年度建设方案省份的预核准项目以及分散式风电项目。

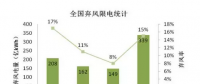

根据彭博新能源财经可再生能源项目数据库统计,目前仍符合全额上网电价的集中式陆上风电储备项目容量充足(具体项目容量及分布情况请参见以下报告链接及彭博新能源财经可再生能源项目数据库),因此我们维持对中国风电市场新增装机预判,我们认为年度新增装机容量为20-23GW之间。

由于目前对存量项目并网截止时间并无明确规定,预计抢装不会再度重演。不受竞价机制影响的分散式风电将会受到更多关注,但目前大部分开发商对于分散式风电的开发及商业模式仍处于摸索阶段,我们预计短期之内将不会有大规模提速。

海上风电

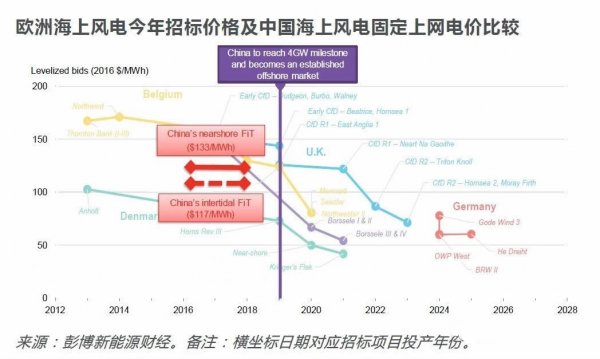

海上风电压力测试时间大幅提前:由于海上风电尚处于发展初期,业界对近期实行海上风电竞价政策并无普遍预期。我们认为高昂的海上风电补贴以及近期过热的海上风电市场,都是推动海上风电竞价政策提前推出的主要原因,这体现出国家政策制定者希望以积极稳妥的速度推动该行业的健康发展。目前我们数据库追踪到10GW左右的已确定投资主体并已核准的项目仍能享受海上风电固定上网电价,这些存量项目的陆续开发将为海上风电进入全面竞价前提供一段缓冲时间。

作为一个相对新兴的技术,海上风电目前度电成本仍居高不下,短期大幅降低度电成本的可能性较小。但根据我们对欧洲市场的经验总结,当一个市场的海上风电累计装机容量达到3-4GW左右,其相对成熟的产业链以及累积的项目经验将快速推动海上风电度电成本下降。我们预计中国市场将在2019-2020年间将会达到这个临界点,届时可能可以实现海上风电成本及招标价格快速下行。

市场参与者

行业加速整合在所难免:全球来看,竞价机制是降低可再生能源补贴支出,倒逼开发商降低利润空间,优化产业链造价的有效途径。我们认为竞价机制的推出将加速推动国内风电产业集中度进一步提升及行业洗牌。大型项目开发商将依赖其规模化效应,丰富的项目经验,以及较低的融资成本进一步提升竞争优势并扩大市场占有率。而小型开发商可能将开发重心转向体量较小的分散式风电项目。在产业链方面,具有技术优势以及全生命周期的风场优化解决方案的制造商将获得更高的市场青睐。而缺乏技术优势单靠低价竞争的制造商将可能逐步退出市场。

结论

总的来说,我们认为虽然政策变化出乎意料,但存量项目的开发将为电价机制转变提供一段过渡期。在此期间,中国风电行业需要加速产业升级以及积极提升理念来应对新的市场竞争。

责任编辑:小琴

-

人民日报:改造小水电站 改善河流生态

-

中朝鸭绿江干流上的水电站——云峰水电站

2018-06-19云峰水电站 -

赣江万安水电站