风电行业:拐点已现 复苏将至

风电:我们认为行业在经历 2017年的底部调整,距离 2019 年电价调整越来越近,企业开工动力提升,同时光伏指标受到限制,我们看好下半年及明年全年风电放量行情。原因是:1)随着成本下降和利用小时数的上升,风电投资的收益率维持稳定;2)风电招标、核准及在手订单量将会趋于收敛;3)弃风率有望持续好转。

3. 风电行业:拐点已过 复苏将临

3.1 核准招标双量齐升 电价调整驱动抢装

从装机量来看:1)2017年国内风电新增吊装容量 18GW,同比下降 21.7%,国内风电累计吊装容量达到 182GW;2)国内海上风电市场在 2017年新增吊装容量 1.16GW,同比增长 97%,截至 2017年底国内海上风电累计容量达到 2.8GW;3)2017国内风电新增并网容量 15.0GW,累计风电并网容量达到 164GW;4)截止 2017年底,国内风电装机占电源总装机比例为9.2%;5)根据中电联数据,2018年1~5月,国内并网风电容量为6.30GW,同比增长 20.79%;其中 5 月并网 0.96GW,同比增长 18.99%.。

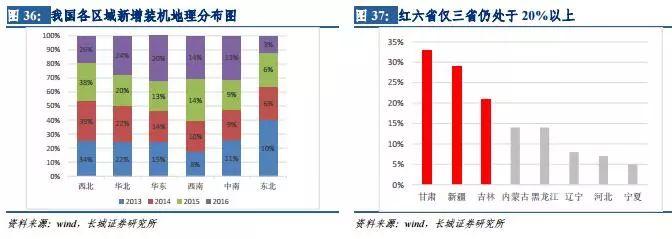

从政策面上来看,2018 年 3 月国家能源局发布《2018 年度风电投资监测预警结果的通知》, 2018 年内蒙古、黑龙江、宁夏解除风电红色预警,其中宁夏评级为绿色,吉林、甘肃、新疆 2017年弃风率在 20%以上维持红色预警。随着内蒙古、黑龙江、宁夏三省从红色预警名单中剔除,三省将直接贡献风电新增装机规模的主要增长。宣布解禁之后,内蒙古乌兰察布风电基地一期 6GW 风电项目(电力交易项目,无补贴)列入内蒙古 2018 年新增风电建设规模管理;锡盟 7GW 特高压风电配套项目也正式获批。

2018 年 5 月 24 日,国家能源局官网发布《关于 2018 年度风电建设管理有关要求的通知》,同时发布《风电项目竞争配臵指导方案(试行)(2018 年度)》。根据其内容,目前已纳入风电建设方案的项目(约 80GW,建设期主要在 2020 年以前)无需通过竞争方式配臵,另外新兴的分散式风电不参与竞争性配置。我们认为竞争性配置对中短期(2018-2020 年)的装机需求基本不存在影响,其影响主要发生在 2019 年及以后核准的风电项目。

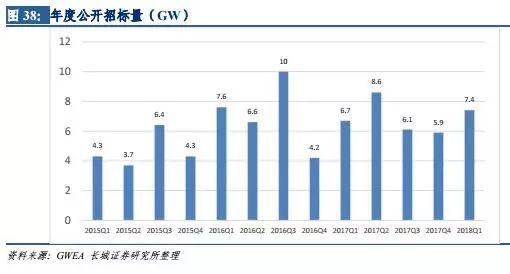

从风电核准来看:1)2016年,我国风电机组累计核准容量共计 252.98GW,而风电累计装机容量共计 169.04GW,说明 83.94GW 项目核准未建;2)国家能源局下发《2017-2020 年风电新增建设规模方案》,提出 2017-2020 年新增建设规模分别为 30.65GW、28.84GW、 26.60GW、24.31GW;2017年底核准未建设项目达 114.59GW;3)2017年国内风电设备公开招标容量 27.2GW, 2018 年一季度招标 7.4GW。

自 2015年 12 月 31 日抢装之后,并网不再作为锁定老电价的必要条件;“核准+并网” 均变更为“核准+开工”,2017年与 2019 年成为“抢开工”之年。一方面,开工的认定尚无统一严格的标准;另一方面,根据电价调整的幅度,2019 年才是“抢开工”动力最充足的年份。我们认为从核准、招标、吊装及并网的差额最终将会收敛,核准量逐步转换成并网量。

3.2 限电现象大幅好转 弃风改善仍将延续

从弃风限电情况来看:1)。2017年我国弃风率为 12%,同比下降 5.2%;2)2018 年一季度,我国风电平均利用小时数为 592 小时,同比增加 124 小时;全国弃风电量 91 亿 kWh,同比减少 44 亿 kWh;弃风率 8.5%,同比下降 8%。

弃风限电是指风机处于正常情况下,电力调度机构要求部分风电场风机降出力或暂停运行的现象,主要以弃风电量或弃风率指标作为衡量弃风水平的参数。产生弃风的原因可以分别从技术、政策、经济发展等多个角度进行解释,比如电力需求不旺盛、电网传输 能力不足、风电装机增速过快等,我们认为单纯从一个角度无法解释弃风率波动的原因,因此从弃风率的定义出发,采用如下的分析框架来解释弃风率的年度变化。

根据分析框架,我们认为:1)从分子端来看,电力总需求未来保持低速增长,火电等传统能源发电在总结构占比继续降低,电力外输能力将进一步增强,将成为降低弃风率的主要贡献;2)分母端来看,未来两年风电装机增速将维持高位;风力资源排除气候因素外,由于装机结构向东部转移,因此风力资源相对减弱。因此,我们认为未来弃风限电 的改善情况关注点应在电网通道能力以及风电装机增速上。

电力消费总体趋稳 东高西低趋势明显从我国全社会用电量和 GDP 增速曲线来看,两者总体呈现出较强的同步性。自 2002 年中国进入新一轮经济景气周期后,经济增长与电力消费同步快速增长,但由于电力供给不足导致电力短缺,因此这个阶段电力消费增速上限被压制,2002~2007 电力消费弹性系数大于 1,也表明我国在改阶段处于工业化快速发展时期。2008~2010 年全球经济危机爆发,我国经济与电力消费增速同步降低,电力消费弹性系数快速下滑;“四万亿”基建刺激在 2010 年开始呈现结果,当年我国电力消费增速达 14.77%,GDP 增速重回 10%以上。

2011年后 GDP 增速开始稳步下降,电力消费波动逐步加大,GDP 增速与电力消费的同步 性趋势逐步消失,我们认为主要原因是:1)受全球经济波动影响,电力消费弹性系数小 于 1,我国在这个阶段的工业化进程受到影响;2)产业结构调整,经济增长动力逐步转 换向第三产业,影响电力总需求放缓。2015年后全球经济开始复苏,我国电力消费增速 开始反弹,主要原因是我国产业结构快速调整,“以电代煤、以电代油”的步伐加快,电气化水平稳步提升。

电力线路投运高峰 效率低提升空间大

自 2009年第一条特高压输电线路山西-晋东南-北荆门 1000千伏特高压交流输电线路投入运行,标志着我国特高压之路的开启。在 2013年之前,关于特高压建设的必要性处于广泛的讨论之中,核心的分歧在于特高压工程安全性和经济性,因此能源局对于特高压工程的核准相对谨慎。在 2014年初,受到环保压力与西部新能源发电并网的双重压力,国 务院印发了《大气污染防治行动计划》,能源局则配套发布了跨区送电通道的规划。

可再生能源占比达到 100%的复奉、锦苏、宾金、楚穗和普乔 5 条直流线路都是专输水电的线路,剔除纯水电线路以及输送“火电+水电”的长南线,非水可再生能源输电量占剩余 5 条特高压线路输电量的 14.53%,可以看出:1)虽然特高压线路投运较多,但是输送风电、光伏等非水可再生能源的比例比较低;2)“锡盟-山东”、“皖电东送”、“浙福线”三条线路分别经过华北、华中和华南的用电需求较大地区,从输送容量和非水可再生能源输送占比上,均有向上提升的空间。

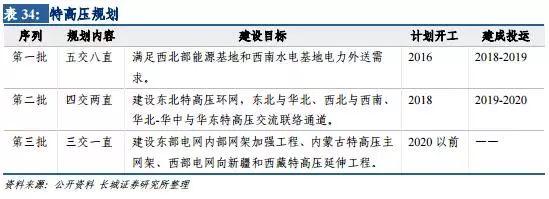

根据国家电网规划,“十三五”期间,在“四交五直”工程基础上,后续特高压工程分三批建设,首先是加快建设“五交八直”特高压工程,其次在 2018 年以前开工建设“四交两直”特高压工程,加快统一同步电网建设。最后,2020 年以前开工建设“十三五”规划的特高压网架加强和完善工程。

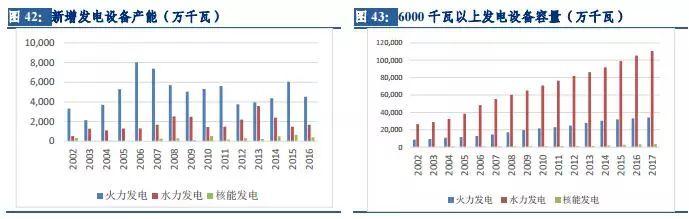

火电等其他发电近几年受到电力需求增速下滑及电力供给侧改革的双重影响,全国总发电装机容量增长趋势出现放缓迹象.2017年全国总装机增速为 7.6%,但总体增速仍高于 6.6%的用电量增速,其中新增非化石能源发电装机 8988 万千瓦,均创历年新高;新增水电装机 1287 万千瓦;新增煤电装机 3855 万千瓦,同比减少 142 万千瓦。

2017年全国全口径发电量 6.42 万亿千瓦时、同比增长 6.5%;其中,非化石能源发电量同比增长 10.0%,占总发电量比重为 30.4%,同比提高 1.0%。火电发电量同比增长 5.2%,增速同比提高 2.9%。我们认为:1)随着非化石能源装机量快速增长,火电发电量比重降逐步降低;2)由于不同类型的电源装机彼此间存在竞争关系,火电发电优先级低于水电、核电、风电及光伏等清洁能源;3)电煤供需偏紧格局短期不会大幅改善。预计火电新增装机规模仍将保持低速,而存量火电装机的利用小时数有望提升,但从总的发电结构来看,火电发电量的占比或将小幅下滑,

风电装机变化趋势 2003 年 9 月,发改委出台《风电特许权项目前期工作管理办法》,实行风电特许权招标政策:1)特许权项目通过上网电价的招标竞争选择开发商,上网电价区间集中在 0.43 元/ 度~0.56 元/度;2)在风电特许权协议框架下,电网公司与项目投资者签订长期购售电合同,保证全部收购项目的可供电量。在较高的投资回报率的背景下,行业在 2003~2009 年实现了高速的增长,国内

责任编辑:小琴

-

【分析】工商业光伏屋面下的财富

2018-07-13光伏屋面 -

嘉寓股份预计上半年净利5千万 同比增长152.%

2018-07-13光伏发电 -

宁夏下发“十三五”首批光伏扶贫项目计划