12-15MW+!欧洲“零补贴”海上风场项目开发主要选型

Wood Mackenzie电力与可再生能源事业部于2018年7月11日发布《下一代风机机型研究预测报告》,分析现阶段风机技术发展趋势的同时,更包含全球一线整机企业的现有风机产品谱系及未来机型开发预测(11家持有陆上机型产品的整机企业,6家持有海上机型的整机企业,两者或有重合)。以下报告摘要内容为英文原版的中文译本。

报告摘要

整机商间激烈的市场竞争将加速风机技术创新的步伐,从而降低LCOE水平。陆上4-5MW机型与海上12-15+MW机型预计或将成为下一代主流机型

★ 陆上产品:

降低LCOE的诉求将催生更多大兆瓦机组面世

竞争性招标机制在全球范围内的推行,加剧了市场竞争态势,并显著缩短了风机平台的市场生命周期。

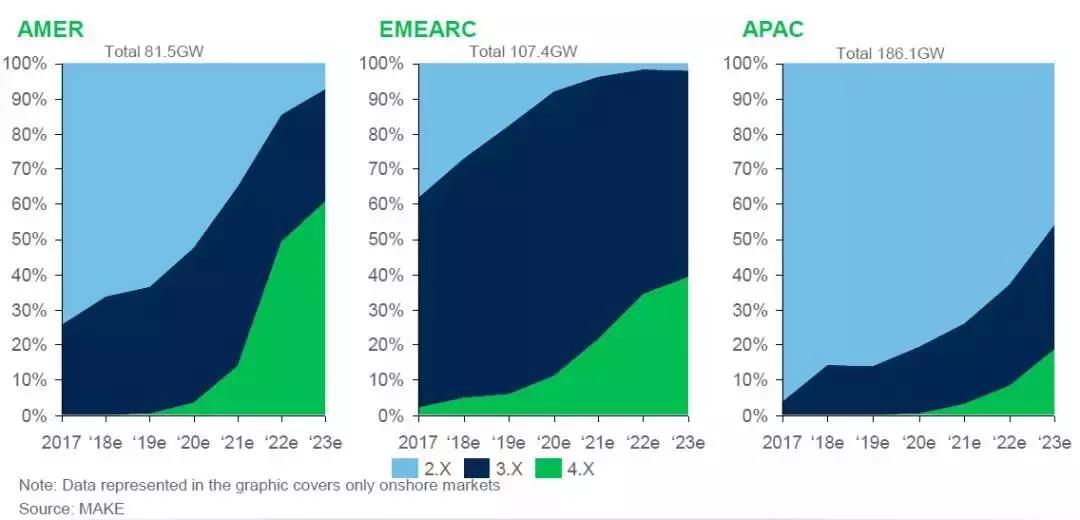

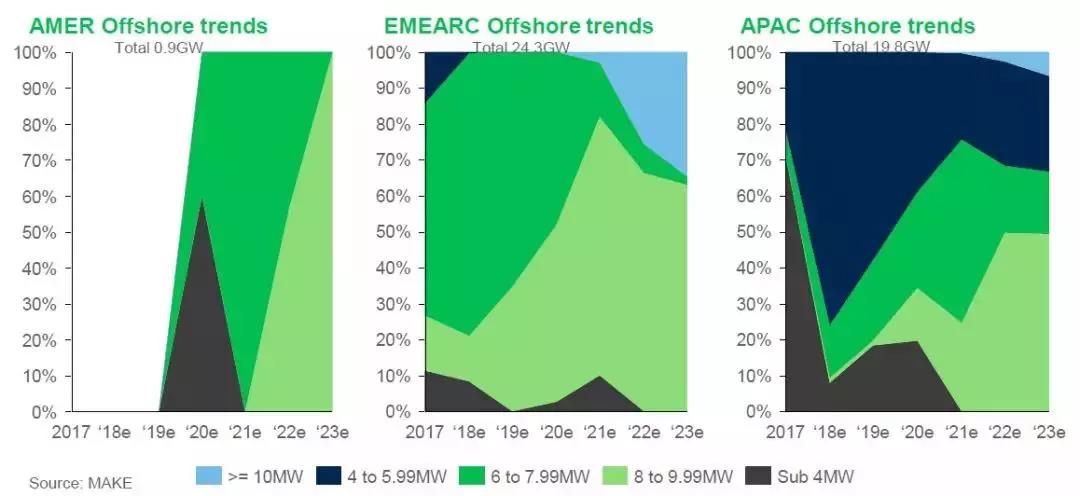

以美国市场为典型的美洲区域,历来倾向于使用容量系数较高的风机设备,目前大兆瓦机型的市场份额正不断提升。预计2020年后,该趋势将尤为明显,4.XMW将在美国多州实现装机。

欧洲市场内,竞争性招标机制的实施促使初代4.XMW平台向5.XMW平台缓慢推移。5.XMW风机的叶轮直径预计将达到160-175+m,塔筒高度超过180m。相较之下,2.XMW平台在当地缺乏发展空间,对此平台进行继续优化提升的资源投入将非常有限。

亚太区域内,中国与印度将于中短期内逐步从2.XMW平台主导的市场向3.XMW市场过渡。中国数家排名靠前的整机商已经逐步推出3.XMW平台产品。印度市场短期内仍由2.0-2.5MW机型主导,3.XMW平台的供应链发展尚未成熟,尚不具备经济可行性

★ 海上产品:

12-15+MW大兆瓦机型将成为欧洲“零补贴”海上项目开发的主要选型

海上风电的市场份额将进一步集中于少数几家整机企业,欧洲以SGRE、MHI Vestas、Senvion和GE为主导,中国市场内以上海电气、金风科技、远景能源与海装风电为主导。由于风机销售与产品研发的周期较长,整机企业将进一步专注于提升平台的兆瓦等级,力求充分实现平台市场生命周期的经济效益。

目前欧洲市场的8MW平台也历经了几轮增容试验,8-10MW机型将于2020年前占据大量市场份额,未来海上风机产品也将在此基础上有所突破。预计下一代海上风机产品的12-15+MW机型将成为欧洲“零补贴”海上项目开发的主要选型。

中国海上风电市场目前也处于快速增长期,但短期内海上风机的单机容量并不会赶超欧洲。目前的单机容量多以4-6MW平台项目为主,预计下一代8+MW平台将加速实现大规模装机。

★ 技术与研发路线:

风机平台设计仍为整机企业的产品研发关键

激烈的市场竞争、成本压力、降低LCOE的诉求不断,风机平台的设计余量也不断受挤压,促使整机企业加速新产品的问世速度,相继发布更大兆瓦、更大叶轮直径的机型。整机企业在制定营销策略,评估CAPEX投资时,须将平台/产品的市场生命周期缩短这一情况纳入考量范畴。即便投资巨大,但竞价机制带来的大批量订单优势将抵消部分不利影响。

叶片技术方面,两条技术路线将并行发展,一是传统的整体制造技术,技术成熟、具备成本效益;二是分段式叶片技术,将成为受物流运输限制情况下的解决方案。

责任编辑:小琴