电力环保行业发展现状分析:火电厂行业第三方治理以及民营企业崛起

电力环保行业主要分三个领域,即脱硫、脱硝和除尘。目前,由于脱硫和除尘在我国推广时间较长,发展更加成熟。近年来由于我国环境污染加剧,国家对空气中细微颗粒物的含量控制愈加严格。

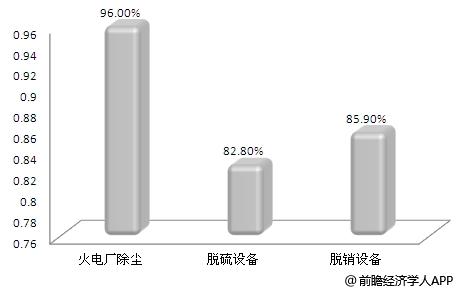

根据《中国环保产业》发布的“脱硫脱销行业2015年发展综述”来看,截止到2015年底,我国在已投运的火电厂中,96.00%的火电厂采用了除尘装备,82.80%的火电厂进行来了脱硫设备的安装,85.90%的火电厂进行了脱硝设备的安装。从火电行业的发展来看,脱硫脱硝设备安装在近两年迎来了高速发展,在环保要求逐渐上升的背景下,不论是脱硫设备安装还是脱硝设备安装,都仍有较大的市场潜力。

火电厂大气环保细分安装比例

资料来源:《中国环保产业》 前瞻产业研究院整理

电力环保行业发展增速分析

1、煤电厂全面推行超低排放

2015年12月2日,国务院总理李克强召开国务院常务会议,国务院第114次常务会议和国家三部委《全面实施燃煤电厂超低排放和节能改造工作方案》指示要求,决定全面实施燃煤电厂超低排放和节能改造,大幅降低发电煤耗和污染排放。在2020年前全国具备条件的机组都将达到超低排放,现役机组平均供电煤耗低于310克标煤/千瓦时。东、中部地区要提前至2017年和2018年达标。

截至2015年底,国内约27%,超过2亿千瓦的燃煤机组已经完成了以“50355”为排放指标的超低排放改造,2016是国内燃煤发电机组超低改造的高峰,不必等到2020年,很可能在2018年国内就基本上完成超低排放的改造。全国电力集团纷纷响应,90%以上的燃煤机组都计划实施超低排放改造,预计实施超低排放的将超过8.0亿千瓦(含已经实施的15%~20%)。超低排放改造市场空间为952亿~1429亿元(包含已经完成的超低改造排放项目),分3~4年完成,扣除已经完成的超低排放改造项目约12%,实际每年257亿元,新建与超低排放改造共计每年约397亿元。

2、火电厂行业第三方治理以及民营企业崛起

十三五发展规划中,环保产业的发展成为一个避不开的命题,同样,规划中对民营企业在该行业的发展“鼓足了劲”。“十三五”期间,民营企业技术将会日益成熟,再加上成本较低,可以实现企业自身的发展以及国家规划实现的双赢局面。

另外,2015年1月14日,国务院办公厅印发了《关于推行环境污染第三方治理的意见》推行环境污染第三方治理,走市场化、专业化、产业化之路。民营企业的发展以及第三方治理的普及化会更大程度上的激发电力环保行业的市场发展速度。

3、煤炭行业增速下将,钢铁行业提升环保标准

煤炭和钢铁是电力环保行业的两大重头,从近年来市场发展来看,煤炭行业的战略性增速下将以及钢铁行业提升环保标准都对行业产生较大影响。煤炭行业的增速下将一定程度上会削减电力环保行业的增速发展,但是影响幅度不大;相反,钢铁行业不断提升环保标准在电力环保上的要求愈来愈高,会直接促进电力环保行业的发展。

电力环保行业市场规模分析

1、脱硫市场规模分析

截至2016年底,全国火力发电装机容量总计10.50亿千瓦。

2016年当年新投运火电厂烟气脱硫机组容量约0.5亿千瓦;截至2016年底,全国已投运火电厂烟气脱硫机组容量约8.8亿千瓦,占全国火电机组容量的83.81%,占全国煤电机组容量的93.6%。近年来火电装机容量和实施烟气脱硫的机组容量统计数据如下表所示。

火电装机容量和实施烟气脱硫的机组容量统计数据(单位:亿千瓦,%)

注:历年数据由中电联每年统计公布数据为准,上年装机容量与当年装机容量新增相加不等于当年装机容量综合情况主要是由于中电联数据统计的修正情况。

资料来源:中电联 前瞻产业研究院整理

责任编辑:售电小陈

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电

-

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

资本市场:深度研究火电行业价值

2020-07-09火电,火电公司,电力行业 -

国家能源局印发2020年能源工作指导意见:从严控制、按需推动煤电项目建设

2020-06-29煤电,能源转型,国家能源局

-

高塔技术助力分散式风电平价上网

2020-10-15分散式风电,风电塔筒,北京国际风能大会 -

创造12项世界第一!世界首个柔性直流电网工程组网成功

2020-06-29 清洁能源,多能互补,风电 -

桂山风电项目部组织集体默哀仪式

2020-04-08桂山风电项目部组织

-

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电 -

今后秦岭生态环境保护区内不再审批和新建小水电站

2020-06-29小水电,水电站,水电 -

3.2GW!能源局同意确定河北新增三个抽水蓄能电站选点规划

2020-06-29抽水蓄能,抽水蓄能电站,国家能源局

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

官司缠身、高层动荡、工厂停产 “保壳之王”天龙光电将被ST

2020-09-11天龙光电,光伏设备,光伏企业现状 -

央视财经热评丨光伏发电的平价时代到了吗?

2020-08-24储能,光伏储能,平价上网