我国可再生能源消纳取得阶段性进展

可再生能源即将成为我国第二大电源,发展的核心已由开发侧转移至系统侧,新能源电源发展布局与系统消纳能力密切相关。24日,国家能源局发布的《关于2018年度风电建设管理有关要求的通知》(以下简称《通知》)明确,2018年度风电建设管理将消纳工作作为首要条件。

其实,早在2017年政府工作报告就把解决弃风、弃光、弃水(“三弃”)问题列为重点任务,国家发改委、国家能源局于2017年11月联合印发的《解决弃水弃风弃光问题实施方案》又明确通过实行可再生能源电力配额制、落实可再生能源优先发电制度、推进可再生能源电力参与市场化交易等措施,确保弃水弃风弃光电量和限电比例逐年下降,到2020年,在全国范围内有效解决“三弃”问题。

由于措施得力,截止目前,“三弃”问题的解决取得了阶段性进展,可再生能源电力消纳能力显著提升。5月22日,国家能源局发布的《关于2017年度全国可再生能源电力发展监测评价的通报》显示,2017年,包含水电在内,全部可再生能源电力消纳量为16686亿千瓦时,同比增加10.8%,占全社会用电量的比重为26.5%,同比上升1.1个百分点。

强制消纳

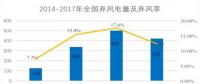

公开数据显示,2017年全国弃风电量合计约422亿千瓦时,同比降低75亿千瓦时。全国平均弃风率约12.3%,同比下降5.2个百分点。这是三年内弃风电量和弃风率第一次实现“双降”。

东北、华北、西北(简称“三北”)地区弃风电量占全国弃风电量的98.4%。国发能研院、绿能智库梳理发现,2017年受风电投资监测预警机制约束,风电企业和资本对三北地区风电投资建设减少,使得这些地区建设增速明显放缓。另一方面,国家出台一系列促进风电消纳的政策,增加多条外送通道保障可再生能源发电优先上网,12条特高压线路输送可再生能源电量1900亿千瓦时,有效缓解了弃风状况。

虽然在政府引导(强制消纳)+市场选择(交易手段)等非常规手段的推动下,2017年度弃风率有所下降,但距离《清洁能源消纳行动计划(2018-2020年)征求意见稿》中明确的,2018年弃风率低于12%,2019年弃风率力争8%左右,2020年弃风率5%左右的目标,还有很大差距。

国发能研院、绿能智库认为:在风电产业即将步入平价上网之际,《通知》将解决弃风限电,消除非技术成本作为项目竞争的前提条件,要求所参与竞争的项目必须具备接网和消纳条件,确保项目建成后达到最低保障收购年利用小时数(或弃风率不超过5%),再次表明了主管部门解决弃风难题的决心。

其实,经过近20年的发展,风电产业已经逐渐显现出从替代能源,向主流能源发展的态势。2017年,全国风电发电量3057亿千瓦时,占到非化石电源发电量的15.7%。而在新的发展态势下,尽快解决消纳问题,实现平价上网,才能开创风电的未来。

市场需求

2017年,全国弃水电量515亿千瓦时,西南弃水率呈现下降趋势,尤其是在《关于促进西南地区水电消纳的通知》和《解决弃水弃风弃光问题实施方案》印发后,弃水状况得到明显改善,四川、云南两省弃水电量分别同比下降7.9%、15.2%,但仍占到全国弃水电量的83.3%,水电消纳问题未根本解决。

实际上,四川和云南两省的水电不具备完全消纳能力,特高压输电对弃水情况的缓解发挥了重要作用。以配合四川水电外送为例,2014年-2017年,特高压输电线路连续四年在汛期保持满功率运行,年输送电量超过1000亿千瓦时,约占四川水电发电量的40%。

但是,在各地已有本地电力供应渠道的情况下,外来特高压输电距离长,过网费偏高,早就没有了搏击市场的价格优势。西部地区的火、风、光电也在考虑外送到东北、华北、华东地区,留给川滇水电的外送空间有限。

与此同时,四川、云南两省主要流域大型水电站跨省(区)消纳涉及地域范围广、市场主体多,单纯依靠地方政府、发电企业和电网企业很难协调多方利益主体,亟需国家主导,统筹研究并协调落实雅砻江中游水电、金沙江上游水电等流域大型水电群消纳方向和电网建设方案,并在全国电力规划中加以明确。

重心转移

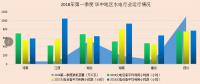

在政策措施的大力支持下,2017年全国弃光情况也有所好转。国家能源局统计数据显示,2017年全国弃光电量73亿千瓦时,弃光率为6.0%,同比下降4.3个百分点。弃光主要集中在新疆和甘肃两省。其中,新疆(不含兵团)弃光电量28.2亿千瓦时,弃光率22%,同比下降9.3个百分点;甘肃弃光电量18.5亿千瓦时,弃光率20%,同比下降9.8个百分点。

国发能研院、绿能智库分析发现,我国整体的弃光率之所以会进一步降低,主要有四方面原因:电力需求的增长、新建规模的区域转移、特高压输电线路的助力及电改的作用。其中,电改对光伏消纳所起到的作用越来越突出。相关机构统计数据显示,通过电改,2017年,中国八大电力现货市场的风电和光伏电力交易总量为5.7亿千瓦时,其中80%发生在甘肃和新疆。

目前,在光伏发电装机超预期增长背景下,控制“弃光”严重地区的光伏开发节奏已成共识。但是减少“弃光“严重地区的光伏电站建设,将开发重心向中东南部地区转移,要建立在电网安全可靠的前提下。同时,将新能源开发与增量配网紧密联系,通过开发清洁能源微电网示范项目,促进新能源就地消纳也是一种思路。

《中国电力发展报告2017》预计,采取综合措施后,未来三年,三北地区系统光伏消纳能力约1.3亿千瓦,其他地区系统光伏消纳能力约1.9亿千瓦。

伴随着光伏发电装机超预期增长,光伏财政补贴的缺口越来越大,国发能研院、绿能智库预计,未来三年结合财政补贴承受能力,加大光伏电站标杆电价调整力度。同时,加强宏观调控,控制光伏电站开发强度,新增规模向光伏扶贫等方面倾斜。

值得注意的是,市场需求不足才是川滇水电弃水电量高的主要原因。为此,国发能研院、绿能智库建议:创新市场交易机制,在当前跨省区交易基础上,根据国家能源发展战略和水电发电特性,在跨省区市场中设立水电交易品种,建立中长期交易和现货市场相结合的市场化消纳机制。

责任编辑:继电保护

-

我国研制成功海陆两用风电叶片

-

动态丨广东第二批陆上风电开发方案出炉

2018-05-28 -

平南东平100MW风电项目正式开工奠基