水电资产盈利模式分析 水电上市企业盈利能力解读

===电价下调对电力企业的影响不是你想象===

作者:格林厄姆门下走狗

大部分投资者甚至一些机构都倾向于把电价下调解释为利空。这个看法对一些不具备增长空间,没有自我调节能力的电企来说自然有一定道理。但对于调峰能力强的水电企业,尤其是高速成长的水电企业例如 川投能源 国投电力 来说,电价下调可以忽略,甚者可以解释为利好。

举个相似的例子说明,当汽油零售价格下调的时候,私家车主倾向增加车辆使用时间,这样一来,汽油的需求随之上升。对石化企业来讲汽油价格虽然下降,但也带来了销量的上升。因此,降价对石化企业利润影响需要具体分析,而不能简单的归结为油价下调,石化企业亏损这么简单。

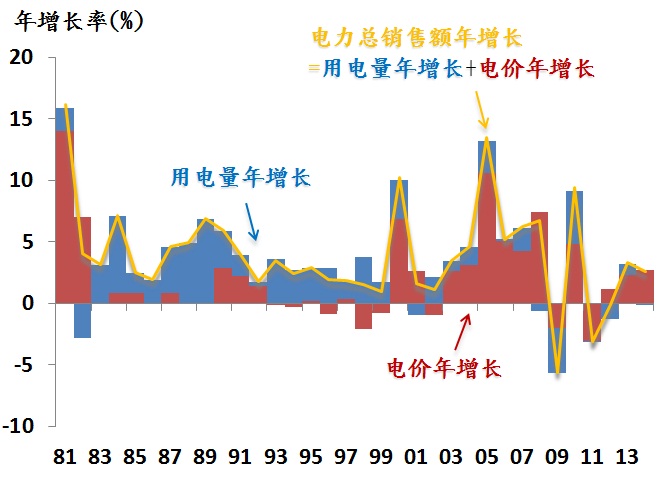

让我们再次以美国的电力行业的历史数据来探讨电价变化对整体电力销售(电价×用电量)的影响。在我的上一篇文章 (买川投还在纠结电价下调你就out了中已经说明,研究中国水电行业用电力销售而不是利润更合适。

如下图所示,美国的数据表明,电力销售年增长(黄色线条)基本稳定(除了08/09年金融危机)。电价的波动(红色柱状图)尽管剧烈,但被用电量的增长(蓝色柱状图)所抵消。

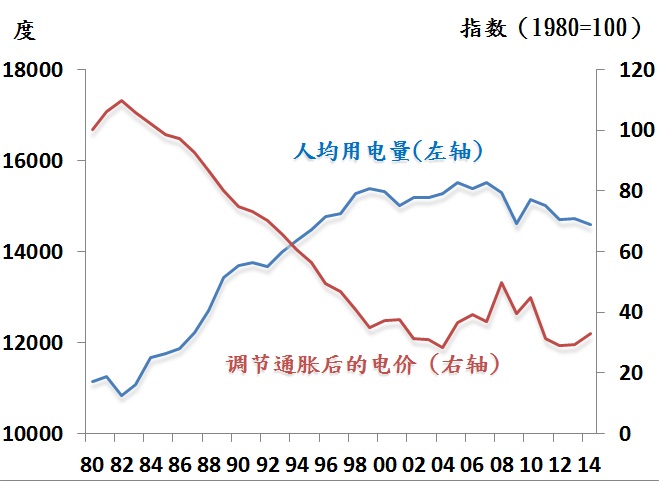

很明显,电价下降促进了用电量的增长,正如刚才提到的汽油价格和私家车使用时间的例子一样。如果我们把美国的个人用电量和电价水平画在一张图上,这种此消彼长的关系更加明显:

如上图所示,这种反向关系主要表现在调节通胀后的电价和个人均电量之间。所谓调节通胀后的电价,是指真实电价,也就是名义电价扣除通涨因素后的真实价格。所以从这点上来讲,中国目前的真实电价在通胀大幅走低的背景之下已经逐步走高,所以现在国家把名义电价降下来,其实是非常大的利好,有力的促进了电力使用量。真实电价、名义电价的关系和真实利率以及名义利率的关系一致。

那么问题来了,既然电价下调未必对有调峰能力的水电构成威胁,那么是不是反过来说长期来讲电价上调也会导致用电量下降,从而影响电企的利润?答案且听下回分解

责任编辑:叶雨田