HIT:单晶PERC之后的下一个光伏电池新赛道?

2、HIT组件卖更贵的合理性基础

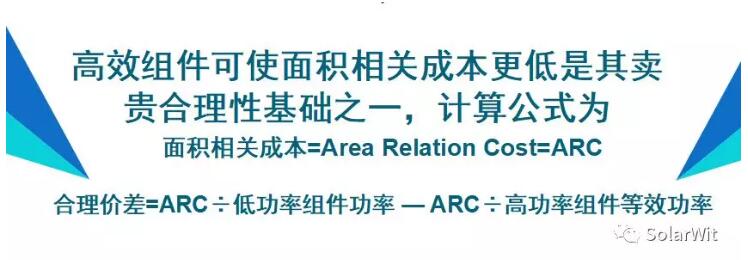

HIT组件卖更贵的合理性基础主要分为两个方面,首先是HIT单位面积功率更大,使得下游电站建设过程中和面积相关的成本(例如土地、运输、安装、桩基、支架等)得到更有效的摊低;其次是100瓦HIT可以等效于110瓦的perc组件,但是在计算价格时我们只按照100瓦来计算,这部分多出来的价值要通过更高的价格差体现出来。

“面积相关成本”是我为了方便大家计算高低功率合理价差而引入的重要概念,常读我文章的朋友可能已经比较熟悉,不熟悉的朋友可以移步阅读《用一个公式清晰明了地计算高低功率组件合理价差》。面积相关成本以一块60型组件为单位,是指一块60型组件在电站建设、运维过程中发生的运输、安装、桩基、支架、线缆、土地、清洗运维等成本,这块成本按照不同项目类型、不同项目区域有很大差异,通常介于1000~400元之间。举例来说某个位于美国渔光互补并带跟踪支架的项目每块组件的面积相关成本可能高达1000元;而位于印度采用平铺安装方式的工厂屋顶分布式光伏项目的面积相关成本可能仅为400元/片组件。新产品都是从高端开始普及,逐步渗透至低端,Perc产能出现初期对比普通组件价格差更高的根本原因就是perc产能<10GW时,选用perc组件的项目都是那些面积相关成本非常高的项目,此类项目能承受更高的价格差;而伴随着perc产能的增加,我们需要提高perc的渗透率,就需要让那些面积相关成本比较低的项目也能接受perc组件,此时此类项目能接受的合理价差就变小。

同样道理,在HIT全行业产能<10GW时,其渗透的项均是那些面积相关成本较高的项目,此处我们假设初期项目每片组件面积相关成本800元。三年后可能是HIT组件真正产业化应用的元年,彼时HIT组件正面量产功率或可做到360W;单晶P-perc组件量产功率也可以达到330W,另外假设同等功率下HIT的发电增益是7%(此处选用一个相对保守的数值)。则正面功率360W的HIT组件实际等效于360×1.07=385W的单晶perc组件。对于一个800元面积相关成本的电站单瓦摊成本为800÷330=2.42元;按等效功率计算HIT组件单瓦摊成本为800÷(360×1.07)=2.08;两者差即为第一部分的合理价差2.42-2.08=0.34元。

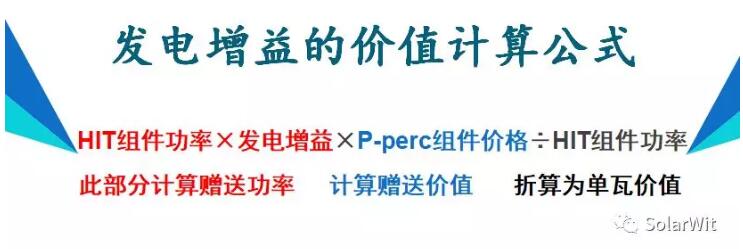

合理价差第二部分来自于HIT组件发电能力更强,正面功率360瓦的HIT组件等效于360×1.07=385瓦,但实际对外销售时仅以360瓦为基础计算售价。剩下的功率相当于是赠送的。依旧假设以同等功率下HIT组件发电增益是7%,则赠送功率相当于360W×7%=25瓦,赠送功率的价值为25瓦×单晶perc组件售价=25×2.5=62.5元;摊到HIT组件每瓦的价值为62.5÷360W=0.175.

自己观察公式,我们发现“HIT组件功率”这一项可以相互约掉,进而使得公式简化,所以计算同等功率下发电增益带来的组件合理价差的提升的简便公式就是:发电增益率×P-perc价格。发电增益率7%,且假设届时P-perc组件预期价格为2.5元/W,那么带来的合理价差的提升为7%×2.5=0.175元。和前面计算结果一致。

此处简单总结一下,HIT组件得益于更高的效率和更高的发电能力,未来普及时理所应当比当时的主要竞争路线P-perc卖更贵,其卖更贵的合理性基础主要来自与两个方面:1、单位面积内等效功率更高使得面积相关成本得到更有效的摊销;2、同等瓦数下发电量更高,等效于赠送了一定容量的组件。

把这两部分和在一起考虑的计算公式为:(面积相关成本以ARC表示)

引述之前的公式,ARC=800元 ; 三年Perc组件功率可来到330W; HIT组件功率360瓦,等效于360×1.07-385瓦 ; 同等功率下发电增益率为7% ; 三年后Perc组件价格假设为2.5元/W .

800÷330-800÷(360×1.07)+7%×2.5=0.52元。计算结果表明,三年后如果P-perc组件售价为2.5元,HIT组件有充足理由卖到3元的价格。当前重要前提是:我的假设数据准确并且下游电站业者能对HIT的价值正确识别。其实在本篇文章的写作过程中,我为了体现它的严谨性,选用的数字都是偏保守的,就比如发电能力这一项,HIT电池专家告诉我,得益于低衰减的特性,越到后来HIT发电能力就越能淋漓尽致的体现出来,电站的整个生命周期中,同功率HIT组件的累计发电量可比常规晶硅组件多20%。

公式我们已经已经理解,接下来我更想带着大家做一次思想的实验,贴近想象力上限,选用HIT叠瓦双面组件对比单面perc组件,计算一下两者的合理价差。有潜力把组件正面功率做到360瓦的HIT电池片如果采用叠瓦封装形式(功率可再增加9%),则其正面功率可达360×1.09=392W≈390W。由于是双面HIT,其潜在的发电增益评估为20%(事实上这一数字依旧可能是保守的),面积相关成本依旧为800元,带入计算公式为:

800÷330-800÷(390×1.2)+20%×2.5=1.22元。计算结果表明如果三年后正面功率330W的单晶perc组件如果售价为2.5元/W ,那么正面功率为390瓦的HIT双面组件完全有充足理由卖到3.7元/W的价格。如果届时我们把HIT成本控制到较为理想的水平,HIT电池以及组件完全有潜力在较长时间内获得持续性的超额收益。

三、总结:

本文更像是一次思想实验,虽然文章中的很多假设还需要大量实证数据支持,但文中所搭建的思维分析框架我相信是可以经得起时间的考验的。HIT组件最大的特点在于同功率下发电量更高,使大家正确识别这一块的价值是本文意义所在。总之,放眼未来,光伏电站建设过程中和面积相关的一系列成本如运输、安装、土地、支架、桩基、维护等成本是很难继续降低的,有一些和“人”直接相关的成本(如安装、维护)由于人力成本的持续上升甚至可能出现不断上升的窘境。进一步降低光伏电成本的最有效突破口便是提升单位面积内的功率和提升同等功率下的发电能力。目前看来,能完美满足这一要求的电池路线就是HIT,当然如果能有其他路线能满足这样的要求,同样也可能在未来的发展中胜出。

HIT目前最大的障碍来自于关键设备为实现国产化,但中国制造2025扶持的就是中国装备制造业,可见的短期未来在装备制造领域我们必将持续的、深入的不断获得更了不起的突破,这是中国崛起的必由之路,这是中国发展的大方向,HIT设备方面的问题,我们必将突破而且不用等太久。最后的最后,我在附送一个小彩蛋,光伏行业是一个经常处在不断变动中的行业,快速变动的特点就使得老牌企业因为新技术出现导致老设备快速丧失竞争力,看一看那些老牌光伏巨头们把,他们资产负债表里背负的包袱正变得越来越沉重。

我说的这些更希望是新光伏巨头的常鸣警钟,也希望是泼向当前perc产能热的一盆冷水。在我的统计数据中,年底perc产能预计就会来到62GW成为主流,如果贵公司的perc产能年底前还不能投产,那就最好放慢投资步伐,切勿盲目投资,新的一轮技术浪潮下,现在的设备极有可能沦为不赚钱的一对废铜烂铁。储备资源保护现金流,准备迎接下一波技术升级浪潮吧。

附赠一个小彩蛋(2018年底perc产能统计):

责任编辑:蒋桂云