2018年我国多晶硅行业产量及发展趋势预测

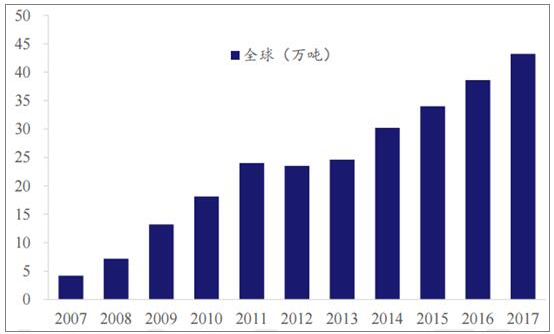

2012年前由技术进步推动价格下降,相较于2011年硅料价格下降40%,现阶段价格由供需关系决定。光伏市场规模扩大带动硅料需求增加,2017年全球产量为2007年产量的10倍,2017年产量同比增长12%。

多晶硅料全球产量持续增加

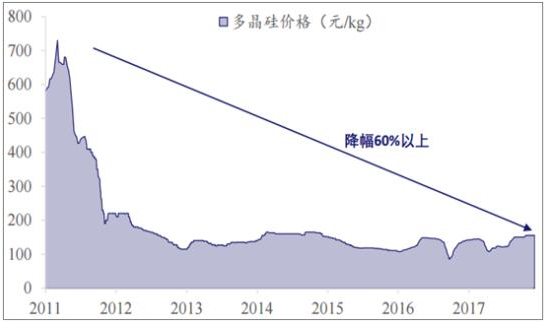

多晶硅价格大幅下降,2017年价格相比11年降低60%以上

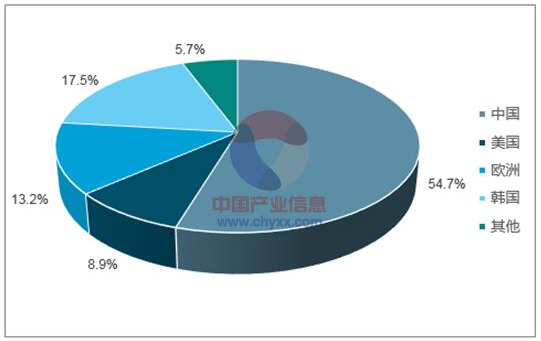

2017年全球多晶硅产量约为43.2万吨,同比增长13.7%;其中,中国占比56%,连续第2年占比过半,排名世界第一;韩国产量为7.7万吨,同比增加4.1%,排名第二;德国产量5.8万吨,同比减少7.9%,排名第三。

2017中国多晶硅料产量全球占比第一

中国多晶硅料产量全球份额稳步提升

2017年全球多晶硅料有效产能50万吨,同比增长9.4%,新增产能6.6万吨全部来自中国。

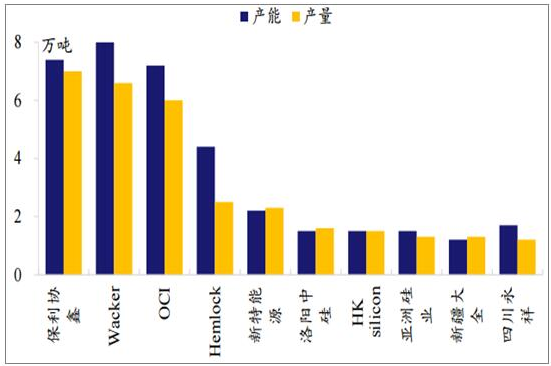

2017年我国多晶硅料有效产能约为27.6万吨,同比增长31.4%,万吨级以上企业有十家。

2017年底多晶硅料中、德、韩企业产能领先

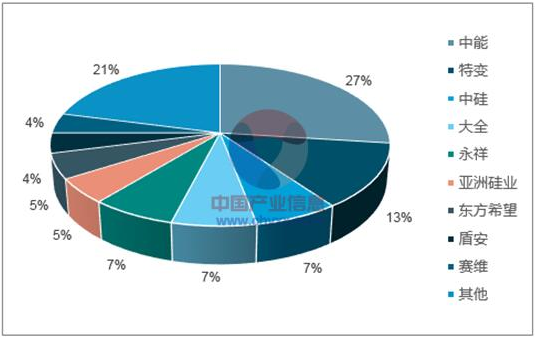

我国多晶硅产能分布及市场份额

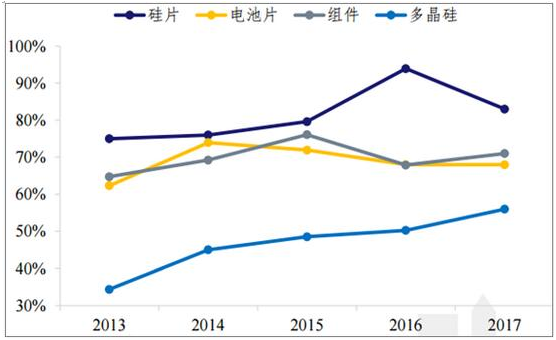

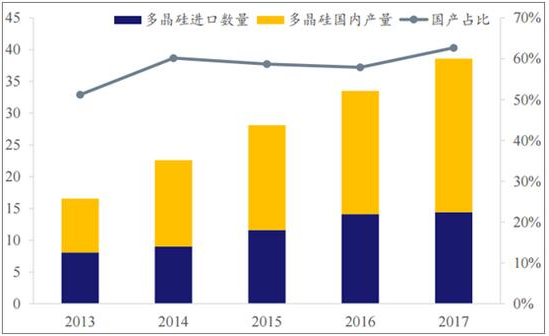

2017年我国多晶净进口量约15.2万吨,总供应量达39.2万吨,自给率61.42%相比于我国“硅片-电池-组件”70%的全球占比,多晶硅料环节仍存在提升空间。

多晶硅与下游三大环节全球占比对比

国内多晶硅进口比例仍然较大,尚存替代空间

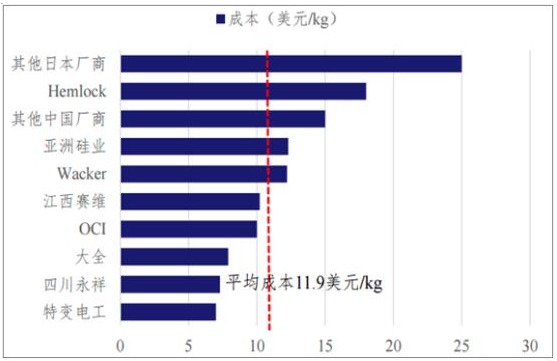

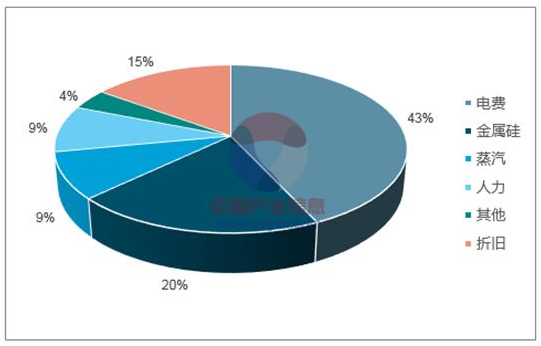

海外多晶硅料企业平均成本约为14.5美元/kg,全球平均成本约为11.9美元/kg,国内多晶硅料企业平均成本约为11美元/kg,仅为海外平均成本的78%,成本优势显著,电费成本占总成本比重接近50%,是成本的最大构成,因此,国内新增产能纷纷向低电价区域转移。

国内主要硅料厂商成本显著低于海外厂商及平均成本

硅料成本主要由电费构成

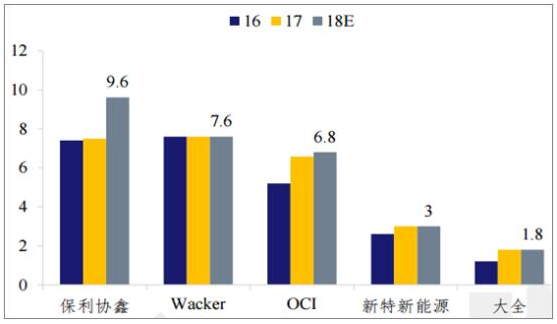

2018年预计新增产能12-13万吨,全球前5大多晶硅厂商中我国企业将占据3席,保利协鑫以9.6万吨/年产能领跑,国内企业中,2018年新增万吨级的企业有5家,四川永祥扩产5万吨、新疆协鑫扩产2万吨、山西瑞科扩产1.9万吨、东方希望扩产1.5万吨、江西赛维扩产1万吨。

2016-2018年前5大硅料企业产能:万吨

2016-2018中国主要多晶硅厂商扩产计划:万吨

2017年我国硅片产量188亿片,折合产量87.6GW,同比大幅增长39%。2017年全球硅片出货量105.5GW,国内产量占比83%,全球绝对领先。

责任编辑:蒋桂云