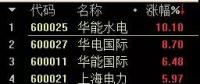

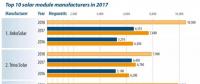

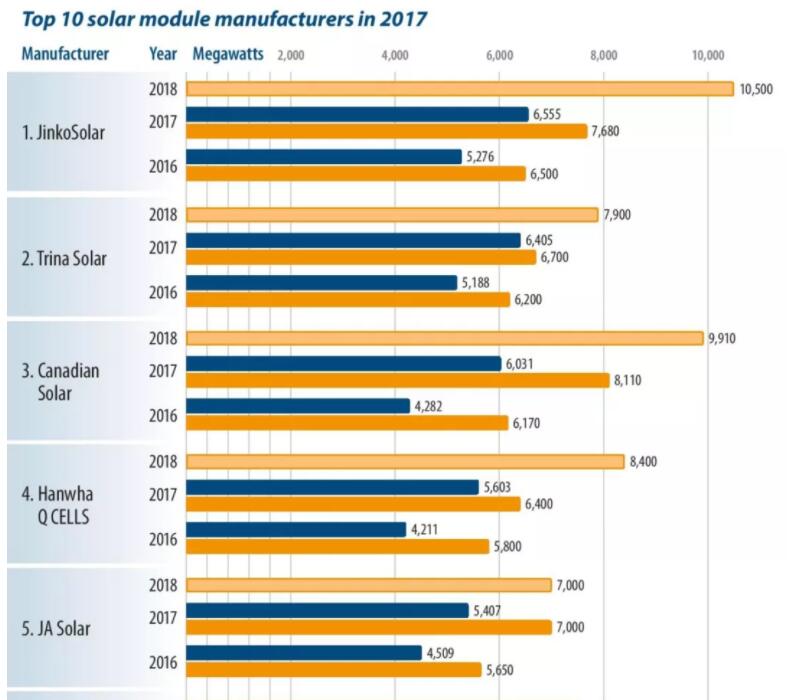

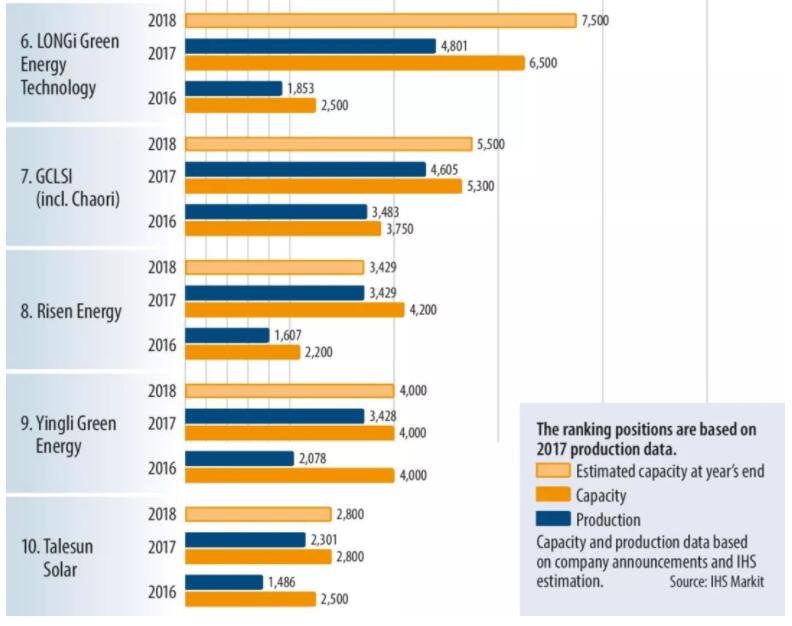

晶科第一、天合第二 IHS markit公布十大晶硅组件企业排名

据pv-magazine报道,日前第三方研究机构IHS market公布了2017年前十大晶硅制造企业排名,这一排名是基于2017年的生产数据所得。前十大企业分别是:晶科能源、天合光能、阿特斯、韩华QCELLS、晶澳太阳能、隆基绿能、协鑫集成、东方日升、英利和腾晖光伏。

2016年,在供应过剩的冲击下,这些制造商得以利用稳定的价格和强劲的需求来改善自己的地位,并计划进行大规模产能扩张。

GTM Research太阳能市场高级分析师杰德•琼斯(JadeJones)认为,2017年的组件市场对供应商更为有利。“中国地区的强劲需求,以及东南亚市场由于201条款的威胁而出现的供应紧张,使得供应商获得了良好的利润率。”

晶科能源在2017年保持了其作为最大组件制造商的地位,产量超过6.5吉瓦,比去年增加了1吉瓦的容量。 尽管如此,晶科毛利润却从人民币38.7亿元(5.83亿美元)下降到人民币29.9亿元(4.51亿美元),下降了22.7%。 晶科方面表示,利润下滑的原因是组件价格下降和材料成本的上涨。

2017年对于前五家制造商来说是稳定的一年。 虽然晶科和其他组件制造商能够毫不费力地消化这些较低的利润率,但在另一端却有人员伤亡。 英利排名第九,2017年全年出货量超过3吉瓦。尽管如此,公司净亏损5.1亿美元,负债总额为32亿美元。

6月末,英利收到了纽交所撤除其美国存托股票的交易通知,英利回复将不会对退市决定提出申诉,退市正式进入倒计时阶段。

值得注意的是,上周晶澳太阳能宣布完成与控股母公司的合并交易,正式从美国纳斯达克退市并成为私有公司。

在上述十大晶硅组件企业中,仅晶科和韩华仍在美股坚守。2017年底阿特斯董事长瞿晓铧以18.47美元收购在外普通股,被业内视为阿特斯从纳斯达克退市的信号。

技术趋势:双面/半片/PERC/HJT/IBC

近年来,单晶技术发展迅猛,市场份额逐步扩大。在第三批光伏应用领跑者项目招标中,单晶产品(含单面和双面技术)占比超过6成。

去年排名第九的隆基绿能一路攀升至第五名。由于该公司仅生产单晶硅产品,被视作市场偏好的标志,隆基通过这种方式实现规模经济,缩小与其他品牌产品的价格差距。

在技术方面,制造商们将重点放在减少电池和组件的损耗上。半切电池技术得到了快速的提升。其他创新技术还需等待时机,如双面、多主栅以及叠瓦组件。

分析人士认为,“尽管这些技术中的大多数已为人所知多年,但直到最近它们才开始成为主流,并逐渐发展成为大规模生产。在未来三年内,双面和半片电池组件结合新的技术,如钝化发射极后接触(PERC)或包括异质结的n型技术(HJT)和交叉背接触(IBC),将有机会占据组件市场的重要份额。

“尽管制造成本和高效率组件的价格相对较高,但对高效率产品的需求仍在逐年增加,“上述分析人士表示, “除了政策驱动因素,例如中国的光伏领跑者计划外,日本,美国以及许多欧洲国家等高端市场的大多数住宅和小型商业细分市场也需要高效率的产品。”

市场驱动力

中国在供应和需求方面都是主要参与者。IHS Markit的高级分析师Karl Melkonyan解释说:“在2017年,中国的全球市场份额达到顶峰,约为53%。组件制造商继续扩张,在2017年将新增近1000万千瓦的产能。

2017年中国的安装热潮导致供应链进一步出现供应短缺,进而保持了价格稳定和产能扩张。“在2017年,中国的需求远远高于组件制造商的预期,因此整个供应链上都有大量新增产能,”独立分析师科林•林解释道,“中国制造商还没有做好迎接这种繁荣的准备。在第二季度和第三季度,多晶硅、晶圆片和其他组件材料的供应链进一步出现短缺。”

尽管供应紧张,但中国的制造商能够跟上需求增长的步伐,“2017年第一季度到第三季度,中国在上游供应链的产量方面实现了异常高的增长率。根据中国光伏产业协会的数据,组件产量增加了43%。 这表明大约80%的国内组件产量都在中国境内。”

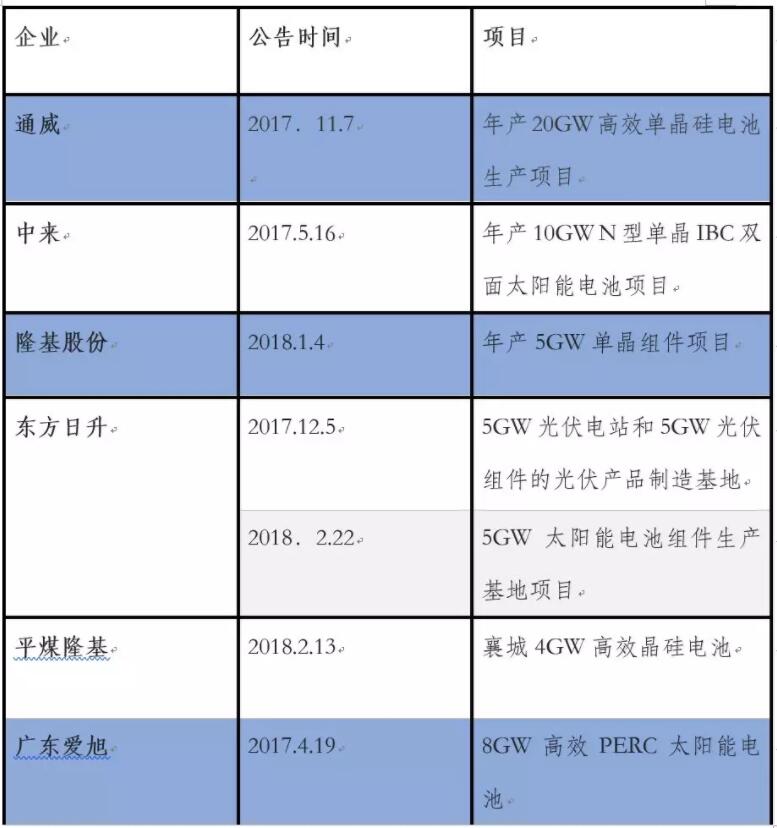

2018光伏电池片/组件企业扩产项目

责任编辑:蒋桂云