经济合同应税范围的规定有哪些

一、经济合同的概念

经济合同是以经济业务活动作为内容的合同,经济合同按照管理的要求,应依照合同法和其他有关合同法规订立。中华人民共和国印花税暂行条例第二条及施行细则第四条中所说的经济合同是指根据中华人民共和国经济合同法、中华人民共和国涉外经济合同法和其他有关合同法规订立的合同。

经济合同的依法订立,是指在经济交往中为了确定、变更或终止当事人之间的权利和义务关系的合同法律行为,其书面形式即经济合同书。因此,我国印花税只对依法订立的经济合同书征收。

二、经济合同应税范围的具体规定

印花税税目中的经济合同比照我国原经济合同法对经济合同的分类,在税目税率表中列举了 10大类合同。这也是税法上对经济合同应税范围的具体规定。

购销合同。包括供应、预购、采购、购销结合及协作、调剂、补偿、易货等合同;还包括各出版单位与发行单位(不包括订阅单位和个人)之间订立的图书、报刊、音像征订凭证。

对于工业、商业、物资、外贸等部门经销和调拨商品、物资供应的调拨单(或其他名称的单、卡、书、表等),应当区分其性质和用途,即看其是作为部门内执行计划使用的,还是代替合同使用的,以确定是否贴花。凡属于明确双方供需关系,据以供货和结算,具有合同性质的凭证,应按规定缴纳印花税。

对纳税人以电子形式签订的各类应税凭证按规定征收印花税。

对发电厂与电网之间、电网与电网之间(国家电网公司系统、南方电网公司系统内部各级电网互供电量除外)签订的购售电合同,按购销合同征收印花税。电网与用户之间签订的供用电合同不征印花税。

加工承揽合同。包括加工、定做、修缮、修理、印刷、广告、测绘、测试等合同。

建设工程勘察设计合同。包括勘察、设计合同的总包合同、分包合同和转包合同。

建筑安装工程承包合同。包括建筑、安装工程承包合同的总包合同、分包合同和转包合同。

财产租赁合同。包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等合同;还包括企业、个人出租门店、柜台等所签订的合同,但不包括企业与主管部门签订的租赁承 包合同。

货物运输合同。包括民用航空运输、铁路运输、海上运输、内河运输、公路运输和联运合同。

仓储保管合同。包括仓储、保管合同或作为合同使用的仓单、栈单(或称入库单)。对某些使用不规范的凭证不便计税的,可就其结算单据作为计税贴花的凭证。

借款合同。包括银行及其他金融组织和借款人(不包括银行同业拆借)所签订的借款合同。

财产保险合同。包括财产、责任、保证、信用等保险合同。

技术合同。包括技术开发、转让、咨询、服务等合同。

其中:

技术转让合同包括专利申请转让、非专利技术转让所书立的合同,但不包括专利权转让、专利实施许可所书立的合同。后者适用于产权转移书据合同。 技术咨询合同是合同当事人就有关项目的分析、论证、评价、预测和调查订立的技术合同,而一般的法律、会计、审计等方面的咨询不属于技术咨询,其所立合同不贴印花。技术服务合同的征税范围包括技术服务合同、技术培训合同和技术中介合同。

此外,在确定应税经济合同的范围时,特别需要注意以下三个问题:

具有合同性质的凭证应视同合同征税。

所谓具有合同性质的凭证,是指具有合同效力的协议、契约、合约、单据、确认书及其他各种名称的凭证。它们从属于以上 10个合同税目的分类,而非独立列举的征税类别。这类凭证具有上述 10类合同大致相同的内容、形式和作用,虽未采用规范的合同名称,但对 当事人各方仍具有特定的民事法律约束力。因为这些凭证一经凭证当事人书立,双方(或多方) 信守,付诸实施(履行),就发挥着规范合同的作用,而不一定具有合同法规要求的完备条款和规范的行为约定,但是,就其书立行为和实施行为而言,显然属于具有民事法律意义、发生法律后果并以涉及权利义务关系为目的的行为。因此,鉴于这类凭证的上述性质和特点,印花税除对依法成立的具有规范内容和名称的 10类合同书征税外,还规定具有合同性质的凭证亦应纳税。

未按期兑现合同亦应贴花。

印花税既是凭证税,又具有行为税性质。纳税人签订应税合同,就发生了应税经济行为,必须依法贴花,履行完税手续。所以,不论合同是否兑现或能否按期兑现,都应当缴纳印花 税。

同时书立合同和开立单据的贴花问题。

办理一项业务(如货物运输、仓储保管、财产保险、银行借款等),如果既书立合同,又开立单据,只就合同贴花;凡不书立合同,只开立单据,以单据作为合同适用的,其使用的单据应按规定贴花。

三、常见的不缴纳印花税的经济合同

非金融机构之间签订的借款合同

根据印花税暂行条例规定,银行及其他金融组织和借款人所签订的借款合同需要缴纳印花税。但非金融性质的企业之间以及非金融性质的企业与个人签订的借款合同不需要缴纳印花税。如:企业向股东贷款是企业进行融资的常见方式,和股东所签订的借款合同,如果双方都不属于金融机构,则无需贴花。

继续使用已到期合同

企业所签订的已贴花合同到期,但因合同所载权利义务关系尚未履行完毕,需继续执行合同所载内容,即继续使用已到期合同,只要该合同所载内容和金额没有增加,无需再重新贴花。但如果合同所载内容和金额增加,或者就尚未履行完毕事项另签合同的,需要按照印花税暂行条例另行贴花。

委托代理合同

代理单位和委托方签订的委托代理合同,凡仅明确代理事项、权限和责任的,根据国税 发 [1991] 第 155号文规定,不属于应税凭证,无需贴花。如:在货运代理业务中,委托方 和货运代理企业签订的委托代理合同,以及货运代理企业开给委托方的货物运输代理业专用 发票。

工程监理合同

建设工程监理,是指具有相关资质的监理单位受建设单位(项目法人)的委托,依据国 家批准的工程项目建设文件等相关规定,代替建设单位对承建单位的工程建设实施监控的一 种专业化服务活动。技术咨询合同,是当事人就有关项目的分析、论证、评价、预测和调查订立的技术合同。 因此,工程监理合同并不属于 技术合同税目中的技术咨询合同,无需贴花。

土地租赁合同

在印花税税目表的 财产租赁合同税目中并没有列举土地使用权租赁项目,因此土地租赁合同不属于应税凭证,无需贴花。

承包经营合同

承包经营合同在印花税税目中并没有列举,不属于印花税应税凭证。国家税务局关于 印花税若干具体问题的规定(国税地字[1988]第 025 号)则进一步明确规定,企业和政府、 上级主管部门签订的承包经营合同,以及企业内部实行的承包、租赁合同,不属于财产租赁 合同,无需贴花。

培训合同

企业签订的各类培训合同,只有属于技术培训合同的,才需要按照 技术合同贴花,其他的培训合同,不属于印花税征税范围,不需贴花。根据(89)国税地字第 034 号文规定,技术培训合同是当事人一方委托另一方对指定的专业技术人员进行特定项目的技术指导和专业训练所订立的技术合同。对各种职业培训、文化学习、职工业余教育等订立的合同,不属于技术培训合同,不贴印花。

企业集团内部使用的凭证

集团内部具有独立法人资格的各公司之间,总、分公司之间,以及内部物资、外贸等部门之间使用的调拨单(或卡、书、表等),若只是内部执行计划使用,不用于明确双方供需关系,据以供货和结算的,根据国税函[2009]9 号、国税发 [1991]155 号、国税函 [1997]505 号文规定,不属于印花税应税凭证,无需贴花。

实际结算金额超过合同金额不需补贴花

根据印花税暂行条例规定,印花税的征税对象是合同,征税依据是合同所载金额, 而不是根据实际业务的交易金额。如果已按规定贴花的合同在履行后,实际结算金额和合同 所载金额不一致,根据国税地字[1988]第 025 号文规定,不再补贴花,也不退税。

企业改制

根据财税[2003]183 号文规定,企业因改制签订的产权转移书据免予贴花。企业改制之前签订但尚未履行完的各类印花税应税合同,若改制后只需变更执行主体,其余条款没有变动,则之前已贴花的不再重新贴花。

股权投资协议

股权投资协议是投资各方在投资前签订的协议,只是一种投资的约定,不属于印花税征税范围,无需贴花。

商业票据贴现

企业向银行办理商业承兑汇票等商业票据贴现,从银行取得资金,但贴现业务并非是向银行借款,在贴现过程中不涉及印花税。

修理单

修理合同属于 加工承揽合同,但对于委托商店、门市部的零星修理而开具的修理单,根据国税地字[1988]第 025 号文规定,无需贴花。

其他无需贴花的合同或凭证

下列合同或凭证在印花税税目表中没有列举,不属于印花税应税凭证,企业无需缴纳印 花税:单位和员工签订的劳务用工合同;供应商承诺书;保密协议;物业管理服务合同;保安服务合同;日常清洁绿化服务合同;杀虫服务合同;质量认证服务合同;翻译服务合同; 出版合同。

-

华中能监局拟废止部分规范性文件 涉电力交易、辅助服务等

-

【四川电力交易行情】断崖式跳水 成交价下跌近2分!9月最后一轮交易呈现多次反转!

2023-09-22四川电力交易行情 -

海南进一步明确非电网直供电环节电价政策及公摊收费有关问题 11月1日起执行

2023-09-22电网直供电

-

海南进一步明确非电网直供电环节电价政策及公摊收费有关问题 11月1日起执行

2023-09-22电网直供电 -

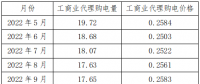

8月浙江工业用电量389.8亿度 同比增长11.3%

2023-09-14浙江工业用电量 -

中国电力发展报告2023

2023-09-06中国电力发展报告

-

【四川电力交易行情】断崖式跳水 成交价下跌近2分!9月最后一轮交易呈现多次反转!

2023-09-22四川电力交易行情 -

新疆区域电网代购电量、电价统计分析

2023-09-14电网代购电量 -

河北南部电网电力现货市场第七次(首次结算)试运行工作方案:结算试运行时间9月13日—18日

2023-09-13电力现货市场

-

山东独立储能参与电力现货市场分析

2023-09-19电力现货市场分析 -

电力现货市场“基本法”落地 与征求意见有何异同?

2023-09-19电力现货市场 -

谷峰:全时空优化终在现货基本规则中得到落实

2023-09-18现货基本规则

-

昆明电力交易中心关于召开2023年8月市场信息沟通会的通知

2023-08-25昆明电力交易中心 -

昆明电力交易中心关于玉溪能投售电有限责任公司等5家售电公司注册信息变更公示的通知

-

昆明电力交易中心:规范开展电力市场业务

-

华中能监局拟废止部分规范性文件 涉电力交易、辅助服务等

-

国家发改委:供电营业区划分及管理办法(征求意见稿)发布

2023-09-09供电营业区划分 -

贵州进一步组织做好电网企业代理购电工作:完善新增损益分摊(分享)机制