电力市场辅助服务的介绍

电力市场辅助服务是指物陆搏为维持电力系统的安全稳悉碰定运行或恢复系统安全,以及为保证电能供应,满足电压、频率质量等要求所需要的一系列罩祥服务。

电气设备行业

风电装机有望突破35GW

装机空间重新打开

华创证券 胡毅

一、弃电率好转逻辑获得验证

辅助服务市场助力风电消纳,弃电率好转逻辑获得验证。电力辅助服务市场化成效在东北得到验证,2019年风电投资检测预警,吉林由红转绿,黑龙江由橙转绿。我们在本系列报告前三篇已经基于对辅助服务市场化的分析逻辑,做出了2019年新能源发电将迎来新一轮成长周期的结论。目前,国内已有5个地区调峰市场正式运行,另有9个区域也启动了相关改革运作。调峰市场将会进一步提高电网调节能力,为新能睁猛源,特别是风电装机打开更大空间。

风电是调峰市场最大受益者,甘肃弃电率将降至10%以内。根据调峰市场规则,调峰费用的分摊是按照调峰时段未参与调峰的全部发电机组的发电量分配。风电发电曲线的“反负荷”特性决定了其需要较多的调峰空间。东北调峰市场在2017-2018年两年时间为风电提供了17900GWh调峰电量,每年贡献了291小时的发电小时数,相当于降低了近10个百分点的弃电率。2018年4月,甘肃省正式启动了调峰市场,累计贡献调峰电量4.03亿千瓦时,弃电量下降至54亿千瓦时。2019年,甘肃有望复制东北路径,调峰市场规模将会进一步提高,弃电率下降至10%以内。

二、装机空间重新打开

“三北”外送通道助力,装机空间重新打开。2017-2018年,酒泉-湖南(8GW)、准东-皖南(12GW)特高压工程陆续投运。2020年,青海-河南特高压也将投运,西北至华中电网输送通道总规模将达到28GW,外送能力进一步大幅提高。2018年,甘肃外送电量同比增长60%,外送电量达到324亿千瓦时,占整体风电弃电量的6倍。我们认为外送通道与甘肃调峰市场的配合,将带动起新能源输出量的大幅增加。西北地区外送电量未来两年也将持续提升。2018年7月,锡盟-泰州特高压直流工程投运,将会有力促进蒙东电网新能源外送,同期乌兰察布6GW风电基地获得核准,华北区域风电装机空间也获提高。

三、风电投资计划大幅上调

电力需求倒逼新能源装机,多家电力公司大幅上调风电投资计划。根据目前电网结构分析,2019-2020年每年新增装机将在130-160GW,而火电、水电、核电没有大批量新增装机,因此需要风电、光伏的装机支撑。而中东部地区的电力缺口也将进一步带动西北、东北地区外送通道的利用率提高。与此同时,华中地区风电装机量连续三年保持40%以上增长,也反映出了电力供应紧张问题。湖南在2019年内的电力缺口将达到总负荷的1/8,地区电力需求也在倒逼风电、光伏的装机量提升。同时,华电国际、龙源电力、华润电力等公司均大幅上调了2019年、2020年风电投资计划,其中华电国际风电投资计划240亿元,同比增长240%;华润电力2019、2020年目标1.7、2.3GW,同比分别增长40%、35%。

四、看好风电年度投资机会

2020年风电装机有望达到35GW以上,推荐关注风电全年投资机会。综合全文分析,在西北、东北、华北、华中地区新增装悉哗桥机预期全面提高的基础上,加之海上风电的爆发,我们预计2020年风电装机量将达到35GW以上。

根据调研,我们发现主机厂出货量、零部件企业目前订单饱满,已有接近2015年的趋势。1、整机出货大幅抬升。随着能源局推动清理存量批复但拖建项目,风电自2018年第四季迎来显著的出货抬升,龙头公司一季度出货同比有望实现翻倍以上增长。虽然目前交货价格仍处于下行通道,但招标价格由于需求牵引已明显回升。预计随着成本端控制以及招标价格向好,风机毛利率有望在2019年三季度拐点向上。2、零部件企业排产饱满。零部件企业普遍反馈一季度排产相对较好,有反馈企业均表示有 30%以上同比增长。虽然钢价仍处于高位,但由于目前交付项目招标时钢价处于高位,因此边际向好。未来如果钢材价格向下,预计将带动较好的盈利改善,尤其以全年锁价的风电主轴。

重点推荐风电产业链:金风 科技 、天顺风能。关注产业链标的:中材 科技 、恒润股份、泰胜风能、天能重工。

风险提示。新能源补贴政策不及预期,电力辅助服务市场改革推进不及预期。

五、重点推荐公司

金风 科技 (002202)

全球领先的风电整机供应商

公司是国芦和内乃至全球领先的风电整机供应商,截至2018年三季度公司在手风机订单高达 20.07GW,2018年全年公司风机出货量6.66GW,全球及国内市占率分别为13.4%以及32%。公司在手风电场权益装机规模巨大,截至2018年三季度公司在手风电场4197MW,而预计2018-2020年公司将分别新增风电场权益规模700MW、1000MW、1000MW。得益于较低的装机成本,以及较好的运维能力,公司风场毛利率远远领先同行,巨大的风场规模将形成公司稳定、丰厚的盈利来源。而预计随着公司风场规模的扩张,公司风场盈利能力有望进一步提升。

天顺风能(002531)

风塔市场占有率保持第一

公司是我国塔筒龙头,在太仓、包头等多低舍友生产基地,主要产品为风力发电塔架。目前,公司在国内和全球风塔市场占有率均保持第一,拥有风塔产能45万吨/年,2017年全球市占率达到7.3%,国内达到10%,2018年市占率估计在7.55%左右。同时,公司还具有8条叶片产能以及465MW运营风电场。随着国内风电开发周期的重新启动,有望充分受益。

中材 科技 (002080)

叶片产能龙头

公司是我国叶片产能第一的龙头,2018年风电叶片销量达到5587MW,同比增长15%,占比全国装机量的27%左右。2018年,公司风电叶片收入占比达到了29%,在2019-2020年风电行业继续保持高速增长的态势下,预计公司叶片收入还将有进一步大幅增长的空间。

恒润股份(603985)

风电法兰的龙头供应商

是国内风电法兰的龙头供应商,目前拥有近10万吨锻造产能,预计未来几年将保持20-30%左右的产能。公司目前60%产能主要用于风电法兰制造,全球海上风电法兰一半以上由公司供应。预计随着江苏海上风电的崛起,公司或将会显著受益。

本文源自财富动力网

更多精彩资讯,请来金融界网站(www.jrj.com.cn)

-

华中能监局拟废止部分规范性文件 涉电力交易、辅助服务等

-

【四川电力交易行情】断崖式跳水 成交价下跌近2分!9月最后一轮交易呈现多次反转!

2023-09-22四川电力交易行情 -

海南进一步明确非电网直供电环节电价政策及公摊收费有关问题 11月1日起执行

2023-09-22电网直供电

-

海南进一步明确非电网直供电环节电价政策及公摊收费有关问题 11月1日起执行

2023-09-22电网直供电 -

8月浙江工业用电量389.8亿度 同比增长11.3%

2023-09-14浙江工业用电量 -

中国电力发展报告2023

2023-09-06中国电力发展报告

-

【四川电力交易行情】断崖式跳水 成交价下跌近2分!9月最后一轮交易呈现多次反转!

2023-09-22四川电力交易行情 -

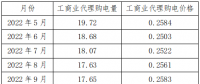

新疆区域电网代购电量、电价统计分析

2023-09-14电网代购电量 -

河北南部电网电力现货市场第七次(首次结算)试运行工作方案:结算试运行时间9月13日—18日

2023-09-13电力现货市场

-

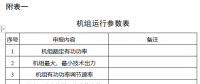

山东独立储能参与电力现货市场分析

2023-09-19电力现货市场分析 -

电力现货市场“基本法”落地 与征求意见有何异同?

2023-09-19电力现货市场 -

谷峰:全时空优化终在现货基本规则中得到落实

2023-09-18现货基本规则

-

昆明电力交易中心关于召开2023年8月市场信息沟通会的通知

2023-08-25昆明电力交易中心 -

昆明电力交易中心关于玉溪能投售电有限责任公司等5家售电公司注册信息变更公示的通知

-

昆明电力交易中心:规范开展电力市场业务

-

华中能监局拟废止部分规范性文件 涉电力交易、辅助服务等

-

国家发改委:供电营业区划分及管理办法(征求意见稿)发布

2023-09-09供电营业区划分 -

贵州进一步组织做好电网企业代理购电工作:完善新增损益分摊(分享)机制