新能源波动性及可调资源规模之山西市场篇

新能源波动性及其调节资源分析

随着新能源装机功率的快速增长,新能源功率波动性带来的系统调节需求同样快速增加。

目前长期运行的集中式现货省级市场中,除了广东的新能源装机较小,暂时对系统运行尚无显著影响,其他几个省级现货市场的新能源渗透率都已经很高。而新能源发电功率存在多周期的波动,其不同周期波动对资源禀赋差异较大的各省来说,可用调节手段存在差异。

(来源:微信公众号“兰木达电力现货” 作者:汤慧娣、李红玉)

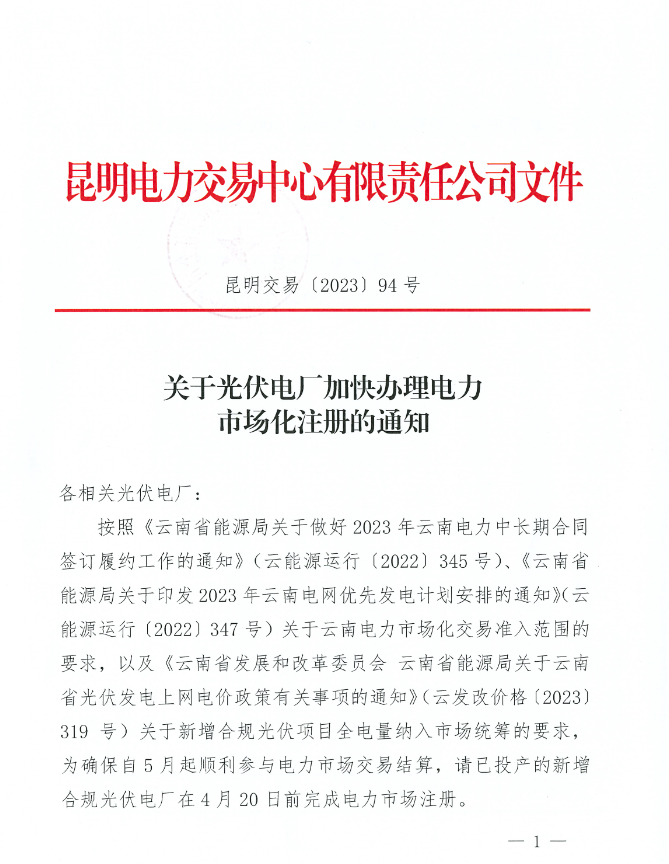

2023年7月23日,山西能监办发布了《山西省电力系统调节性电源建设运营现场监管工作方案》,调节性电源只是满足调节需求的一部分资源。而本文主要从山西2021年4月开展长周期现货市场运行以来的新能源实际发电功率数据出发,分析其波动的多周期特点,并初步探讨山西系统调节性资源方向。

一月周期波动

首先定义月环比指标:M月功率环比=M月平均功率/M-1月平均功率-1。以及新能源平均功率=风电平均功率+光伏平均功率。

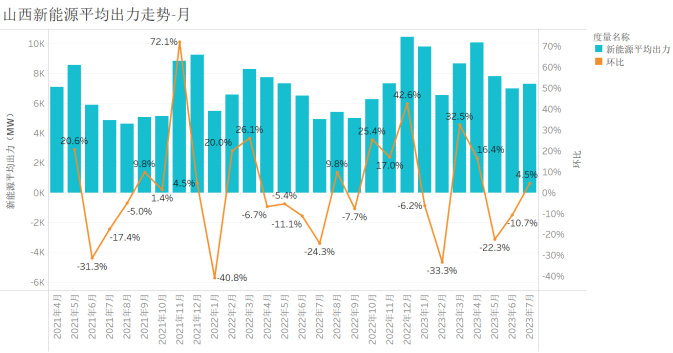

图1山西新能源逐月平均功率(2021.4-2023.7)

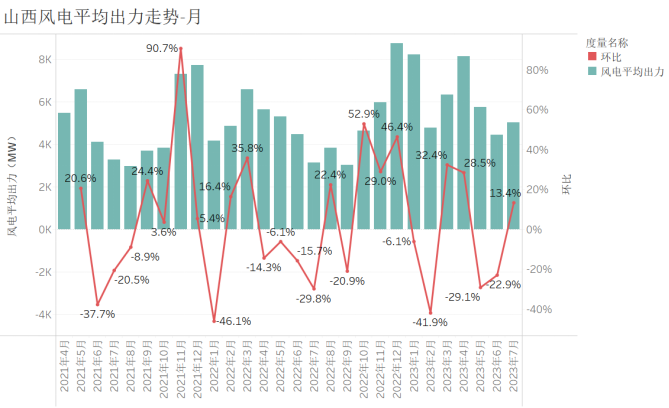

图2山西风电逐月平均功率(2021.4-2023.7)

结论1:在月周期方面,山西新能源发电功率波动与风电发电功率波动的相关性非常高。

从图(1)、图(2) 看出,环比相关系数高达0.98。风电出力波动幅度比新能源波动幅度还要剧烈, 环比变化范围在-46%至91%左右;新能源出力环比变化范围在-40.8%到72.1%。这主要有两个原因,一是截止2023年6月,山西风电装机一直大于光伏装机;二是风电波动性远大于光伏波动性,所以合计的新能源波动性小于纯风电的波动性。

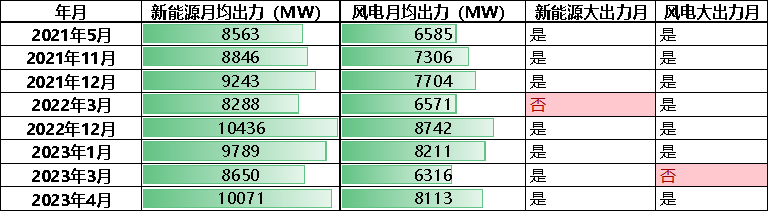

如果定义风电大出力月标准为:月均风电发电功率>总平均风电发电功率*1.2;新能源大出力月标准为:月平均新能源发电功率>总平均新能源发电功率*1.2。其中,总平均功率为2021年4月-2023年7月的功率算术平均值。则从下表可以看出,除了2022年3月和2023年3月,表中其他各月均同时满足新能源大出力月和风电大出力月标准。

新能源大出力月和风电大出力月基本重合。

结论2:山西新能源发电功率的月周期波动非常剧烈。

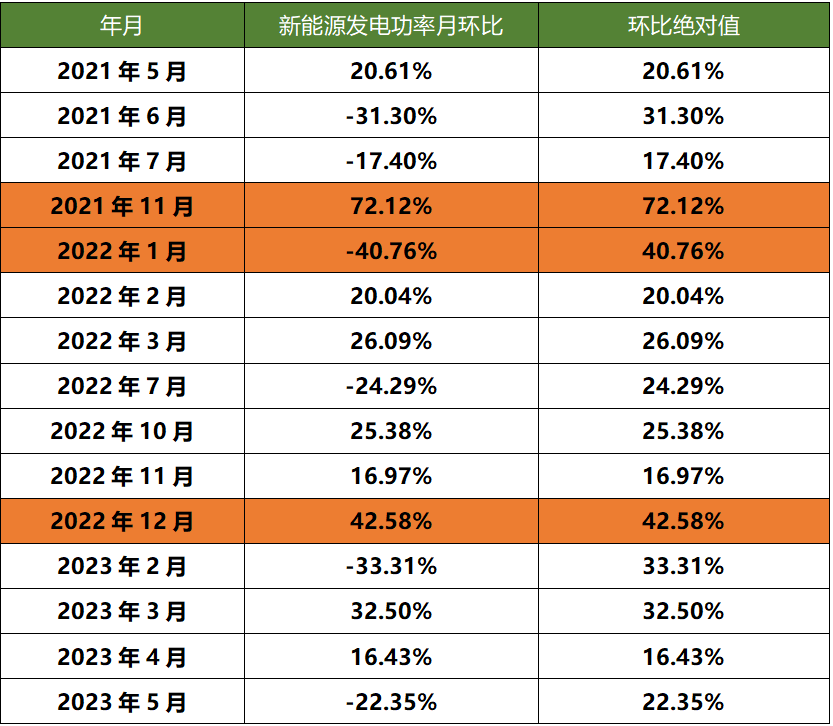

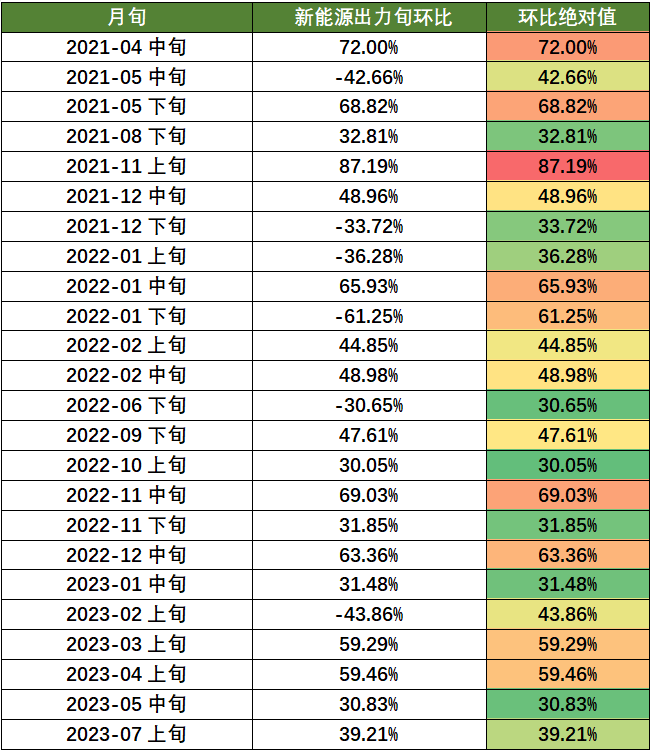

自2021年4月至2023年7月山西现货市场连续运行28个月以来,28个月中有15个月的环比绝对值大于15%,达总月数的53.6%。

下表列举了所有环比绝对值大于15%的月份。其中波动最大的三个月是:2021年11月,环比上升72.12%;2022年12月,环比上升42.68%;2022年1月,环比下降40.76%。

月周期波动主要发生在大风季内部逐月间和大风季小风季过渡月。山西大风季主要是冬季和春季,秋季10月是风从小到大的过渡月,6月是风从大到小的过渡月。从上表来看,2021年10月新能源极小,11月大风,导致11月的环比波动极大;2022年1月属于大风季内部,2021年12月风比较大,而到2022年1月风突然变小,因此出现了较大的环比下降;从2022年10月至2022年12月,连着三个月新能源功率环比涨幅都比较大,12月达到顶峰,新能源发电功率超过同样大风季的11月40%+。

结论3:应对新能源发电功率月周期波动的调节措施主要是火电开停机。

具体分大风季、过渡期、小风季分析。

大风季:冬季和春季这种大风季同时也是山西用电负荷高峰季节,因此如果按常规出现全月新能源平均发电功率较高,有助于山西电网充分供应,除了供热必开外,火电可以适当停机;遇到大风季全月新能源平均出力水平持续偏低的情况,只能依靠火电开停机来满足需求。

春季里4-5月为检修高峰期,可开机火电容量较小,但同时用电负荷也低,所以通常不会出现供需紧张。

由于旬周期波动和日周期波动的存在,大风月份中可能存在个别旬或个别日的新能源极小出力,在旬周期波动和日周期波动中分析。

过渡期:过渡期新能源月均功率水平差异很大,通常是负荷相对低谷期,也是检修容量大幅度变化时期,同样只能依靠火电开停机来满足调节需求。

小风季:极少出现新能源功率波动,调节性需求很少;新能源小出力期间,火电开机较大,因此如有月周期波动的调节需求,依然是依靠火电开停机满足。

二旬周期波动

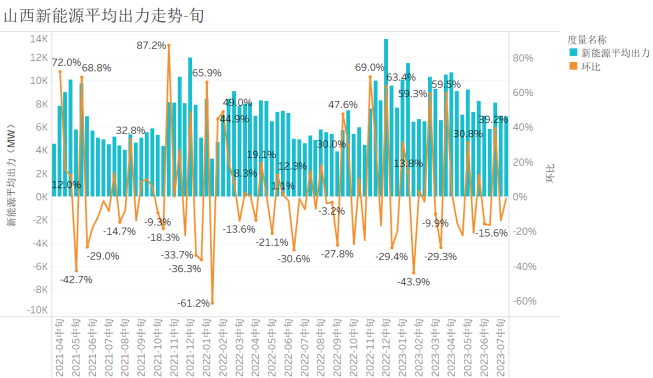

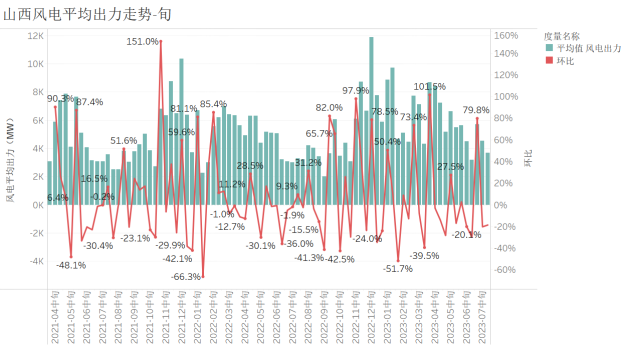

从2021年4月到2023年7月,各旬新能源发电功率波动和风电发电功率波动分别见图(3)和图(4)。

图3山西新能源逐旬平均功率(2021.4-2023.7)

图4山西新能源逐月平均功率(2021.4-2023.7)

对比图(1)到图(4),旬波动剧烈程度高于月波动程度。

定义新能源波动较大的旬:新能源旬环比绝对值大于30%的旬。

山西现货市场连续运行84个旬中,24个新能源波动超过30%,达总旬数的28.5%;如果按旬环比绝对值超过20%统计,35个旬达到标准,占总旬数的42%。两个标准都比月波动标准高,由此可知,山西旬周期的调节需求也非常高。

与月波动类似,新能源旬周期波动带来的调节性需求也主要由火电机组开停机来满足。

如果在春季或冬季这种大风季,有可能由于某旬的极小新能源出力导致系统整体供需形势逆转,逐旬现货市场价格波动很大。例如2023年1月下旬新能源大发,叠加过年低负荷,山西1月下旬实时市场价格算术均价仅107.5元/兆瓦时,平均开机126台;而2月上旬新能源功率环比下降接近44%,尽管平均开机接近140台,实时市场价格算术均价依然大幅度攀升至431元/兆瓦时。

以山西电网的新能源实发功率数据来看,其月周期波动和旬周期波动程度都比较剧烈。而对这两种周期波动,山西的主要调节手段还是火电开停机为主。

在一些拥有长周期水电资源的省份,这部分需求可以由年调节水电或不完全年调节水电来满足,但山西不具备这种条件。

以目前的储能技术和经济性,无法满足月、旬周期的新能源波动带来的调节性需求。

新能源波动性及其调节资源分析

接上篇,继续分析山西新能源发电功率的日周期波动和日内波动情况。

其中,日周期的波动依然主要由机组启停来满足调节需求;而在目前阶段,日内波动主要通过外送曲线调整和火电机组深度调峰来满足调节需求,未来随市场发展,用户侧负荷调整和储能设施可以在日内提供更多调节能力。

(来源:微信公众号“兰木达电力现货” 作者:汤慧娣)

逐月启动费用

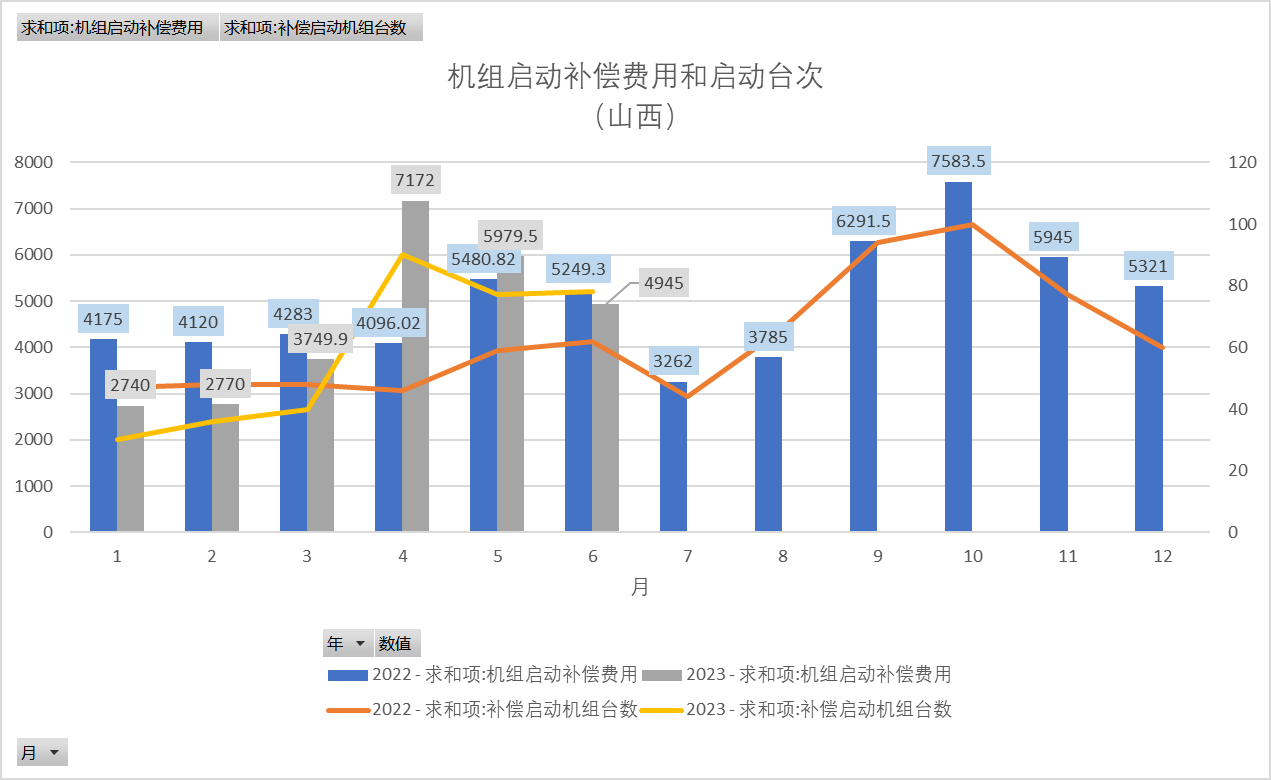

对于月周期、旬周期乃至日周期的新能源功率波动,山西的主要调整措施都是火电机组启停。因此,首先分析一下2022年1月-2023年6月山西市场运营费用中机组启动费用的逐月变化情况。

从图1可见,2023年一季度机组启停台次和启动补偿费用都低于同期;但二季度的机组启动台次明显高于同期,费用方面,23年4、5月的启动补偿费用都高于同期,同时也明显高于一季度水平。

根据山西市场运营费用结算公告,“机组启动补偿费用是指对按照日前现货市场出清结果提供启动服务的机组,按照启动报价的一定比例进行的补偿。”因此,2023年4-6月启动费用的趋势和启动机组台次的趋势不完全一致。

图1机组启动补偿费用和启停次数逐月情况

二 日周期波动及其调节措施

从图1可见,2023年4月机组启动补偿费用和机组启动台次的水平都比较高,远高于上期2023年3月和同期2022年4月。

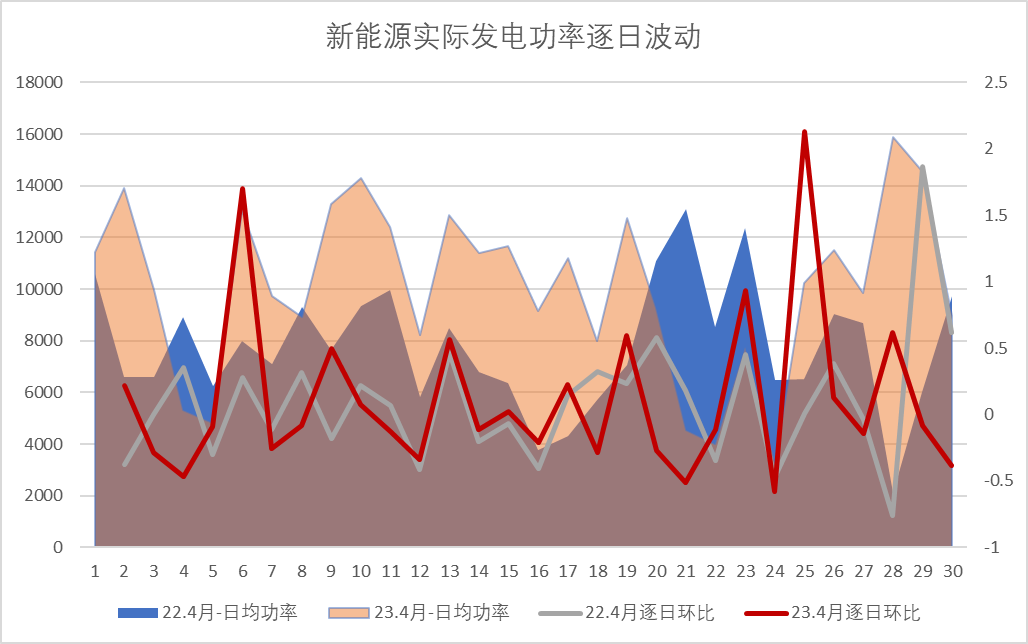

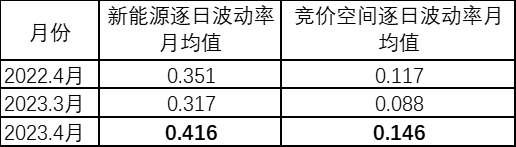

23年4月及同期的新能源逐日波动情况如图2。

图2 新能源实际发电功率逐日波动

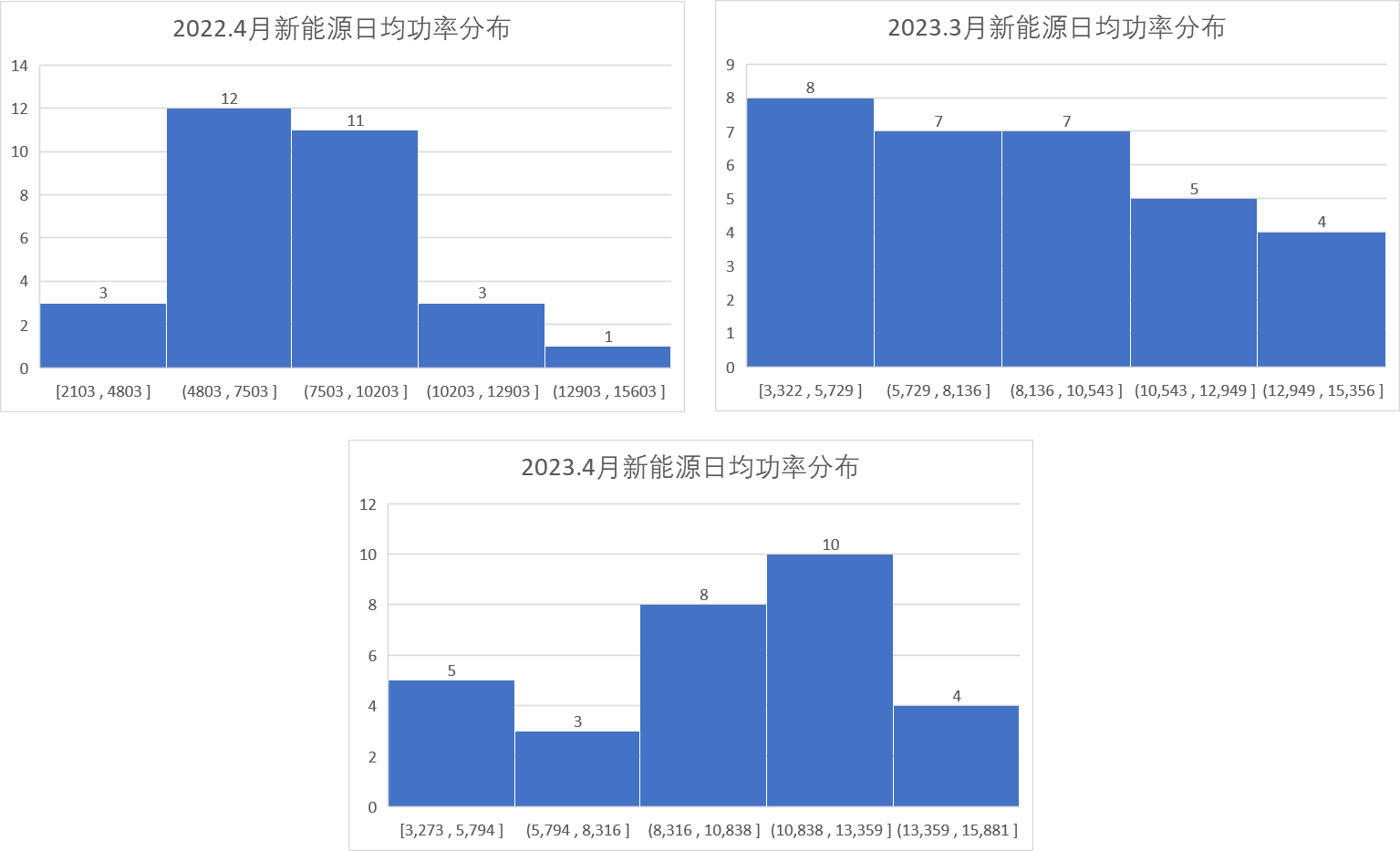

图3 新能源日均功率的分布情况

直观来看2023年3月的新能源功率分布最均匀;2023年4月分布最分散,且图中集中区间的日均功率值在三个月里为最大,日均功率在1084万千瓦到1360万千瓦之间的日数达到10天。

如果定义一个指标:“新能源日波动率月均值”来表示新能源实际发电功率的日波动幅度。统计公式为:新能源逐日波动率月均值=AVERAGE(ABS(D日新能源实发功率/D-1日新能源实发功率-1))。

类似的,定义指标“竞价空间日波动率月均值”表示各月竞价空间的日波动幅度。统计公式为:竞价空间逐日波动率月均值=AVERAGE(ABS(D日竞价空间/D-1日竞价空间-1))。

2022年4月、2023年3月和2023年4月,这两个波动率指标数值统计结果为:

表中可见,无论是新能源的日波动率还是竞价空间的日波动率,都是2023年4月最高,上期2023年3月最低,同期2022年4月数值介于两者之间。

从业务逻辑上,新能源实际发电功率和竞价空间的逐日波动大,机组启停台次就会高,启动费用也会高,23年4月及其上期同期的数据验证了这个结论。

三 日内(逐小时)波动及其调节措施

首先定义峰谷差和峰谷差率指标。

风电功率日内峰谷差=某一日风电实发功率最大值-该日风电实发功率最小值

风电功率日内峰谷差率=某一日风电日内峰谷差/该日风电实发功率平均值

实际竞价空间峰谷差=某一日实际竞价空间最大值-该日实际竞价空间最小值

实际竞价空间峰谷差率=某一日实际竞价空间峰谷差/该日实际竞价空间平均值

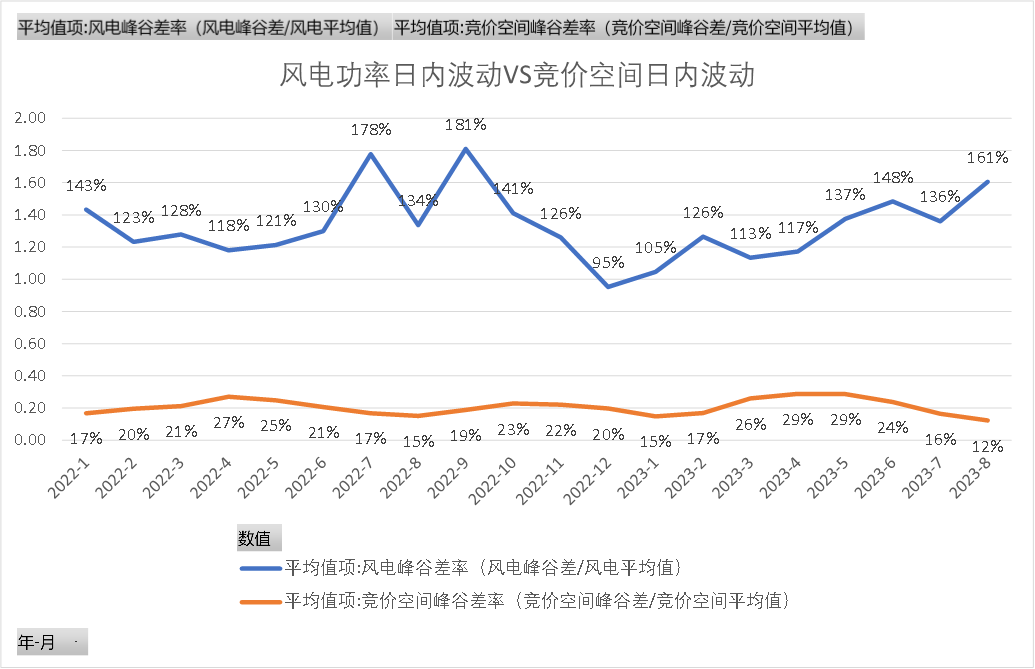

从2022年1月至2023年8月20日为止,风电日内峰谷差率和实际竞价空间峰谷差率呈现反方向变化,即风电日内波动大的月份,竞价空间日内波动更小。

这主要是由于竞价空间的波动由负荷日内波动、外送需求日内波动和风、光日内波动多个波动构成,其中负荷、外送和光伏的波动均具有较为固定的时间分布,而风电功率最为随意,与时间的相关性较差,因此可以说风电的日内波动被竞价空间的其他构成部分压平了。

图4 风电功率日内波动和竞价空间波动

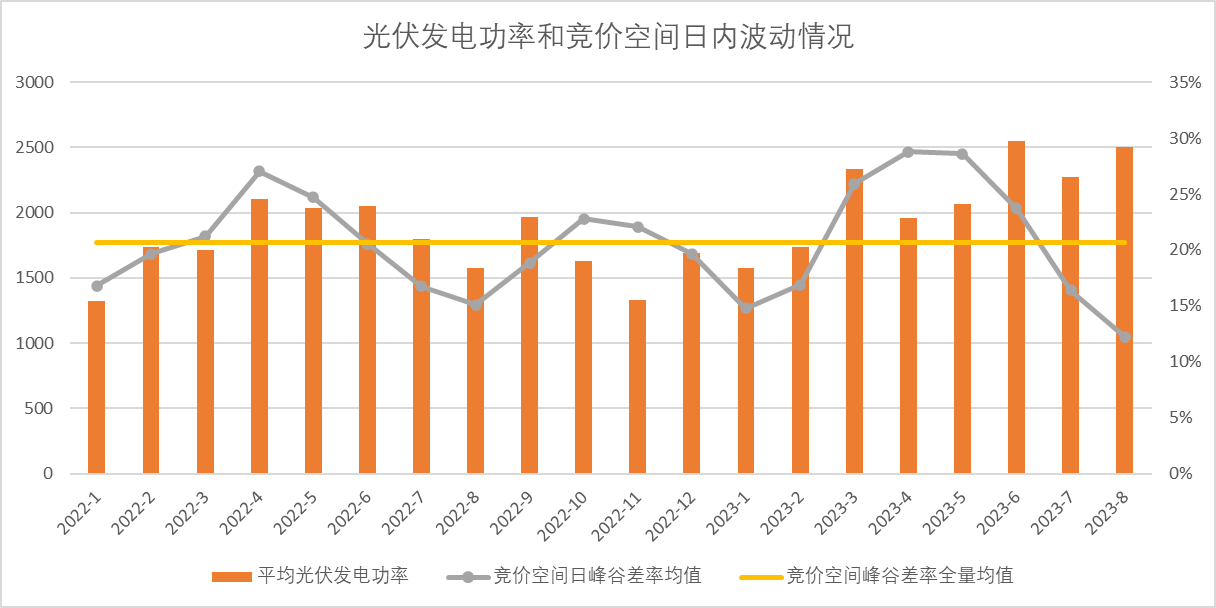

那么日内竞价空间的波动主要和什么有关?答案是光伏发电功率。

图5 光伏发电功率和竞价空间日内波动情况

图5可见,2022年1月到9月,光伏功率和竞价空间的峰谷差率相关性很高,10-11月比较特别;2022年12月到2023年3月,光伏功率和竞价空间的峰谷差率继续存在高相关性,但从2023年4月开始,光伏功率和竞价空间峰谷差率的相关性出现了负相关。

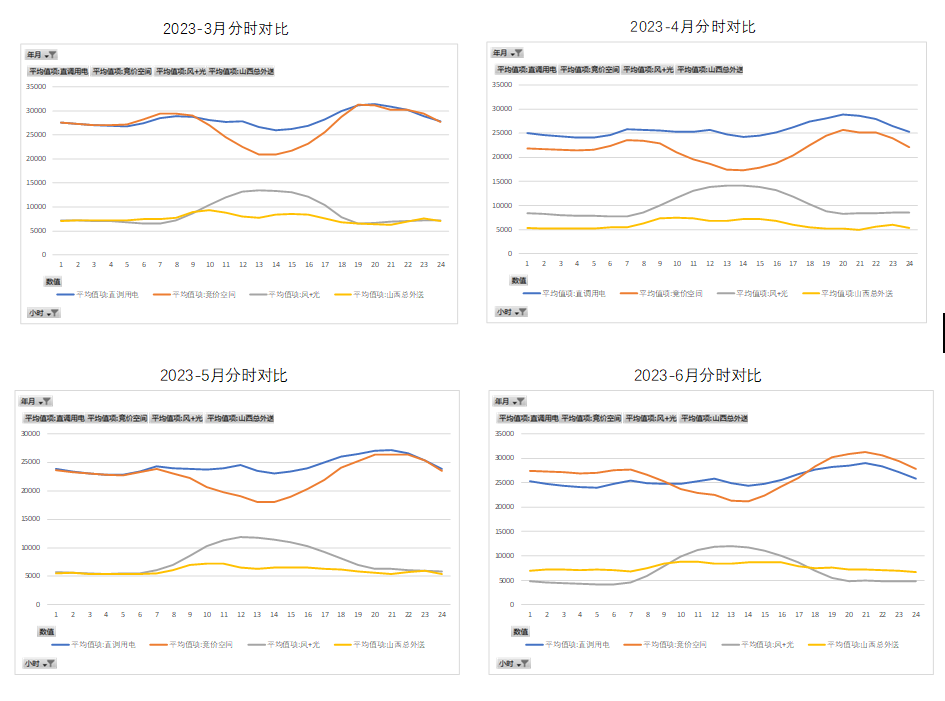

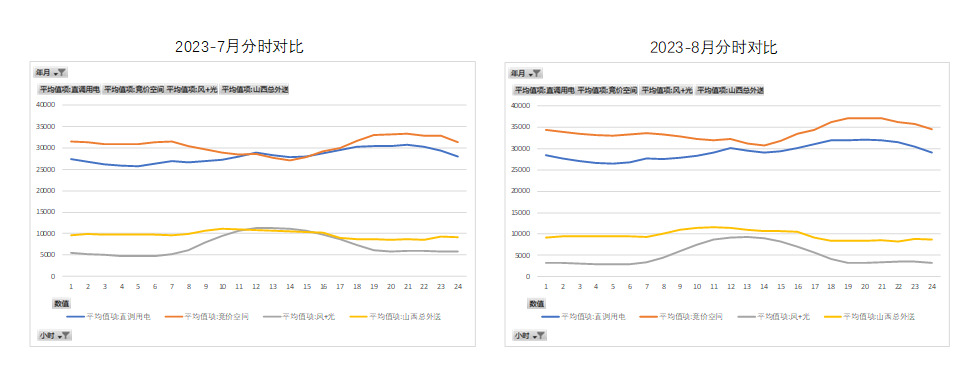

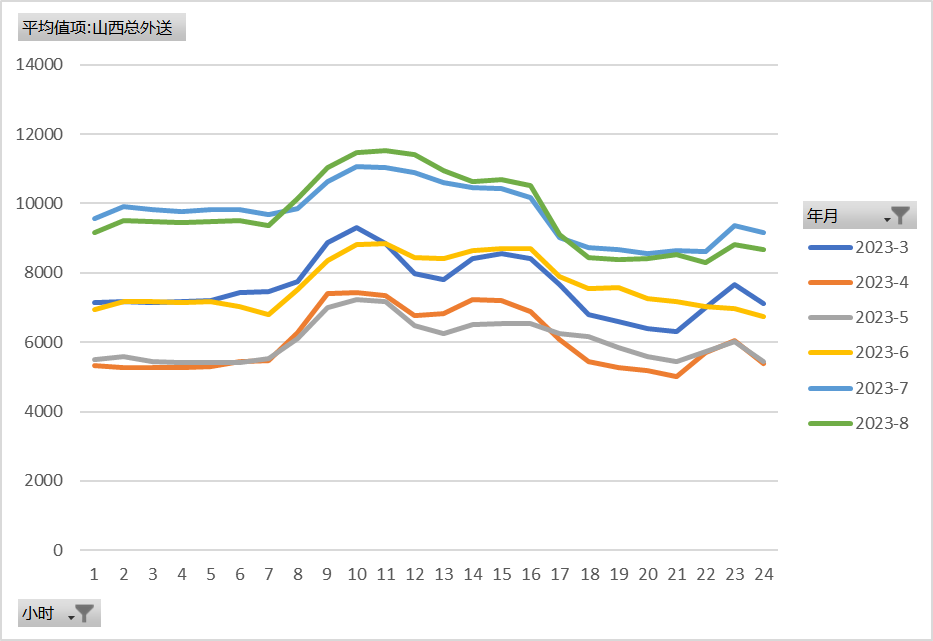

图6对比了2023年3月-8月(截止8.20)的用电分时均值、竞价空间分时均值、外送分时均值和新能源分时均值,从3月到5月,新能源尤其是光伏中午的凸起完全无法用外送来覆盖,外送全天均值小于新能源,因此竞价空间的中午谷段需求都明显比实际用电的谷段更低;而在6月,外送总平均水平已经大于新能源实发功率,只是中午还不能完全覆盖,因此6月竞价空间峰谷差依然明显超出用电负荷的峰谷差。到7-8月,由于外送曲线完全覆盖了新能源出力,即使7、8月的光伏出力超出了4、5月,8月甚至也超过了3月,但7-8月的竞价空间几乎被压平了,从图5上体现出7-8月的峰谷差率急剧下降。

图62023年3月-8月(截止20日)用电负荷、竞价空间、外送和新能源对比

各月的外送曲线如图7所示。4-5月水平差不多,较小;3月和6月水平差不多,中等;7-8月水平差不多,很高。

图7 23.3月-23.8月实际外送曲线

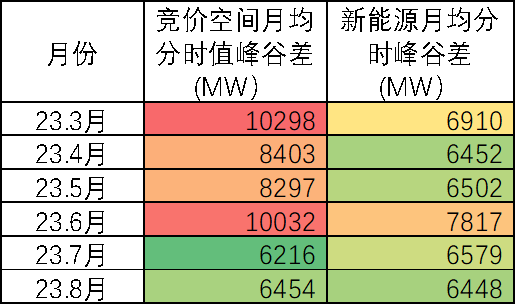

所以,在日内新能源波动方面,主要的逐小时波动来自光伏。同时,光伏功率对竞价空间的影响程度也要受到外送曲线和外送水平的影响。外送计划和实际由省间中长期和省间现货市场形成,所以7-8月的外送并不是由山西省内发电企业或市场运营机构决定的,算是一种客观形成的调节措施。至于储能,如果把竞价空间全月分时值做平均,再考虑24小时均值计算的峰谷差,同样考虑新能源的全月分时均值计算的峰谷差,可见如果完全使用储能来满足每日峰谷差的调节需求,按放电6000MW功率、85%效率统计,最少需建设7000MW储能设施。考虑到峰谷差算的是全月均值,极端情况下个别日期峰谷差可以超过平均值2倍。

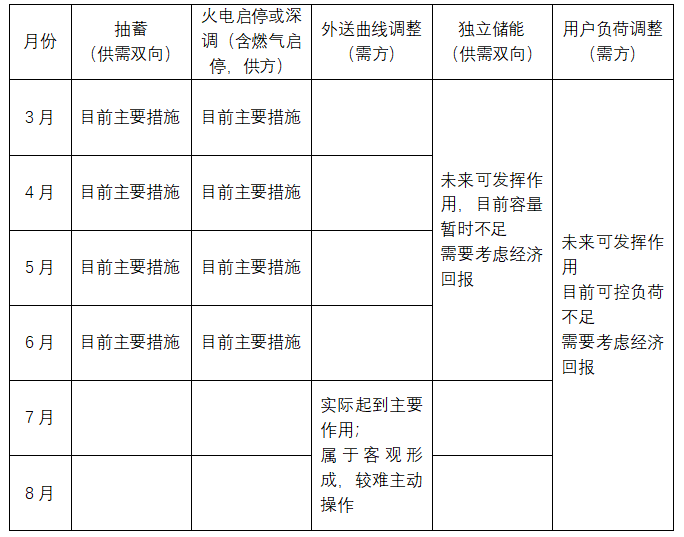

从2023年3月至8月数据来看,山西应对日内新能源波动的主动调节措施或客观形成措施主要包括:

根据对日周期波动和日内波动情况分析,我们将山西应对新能源各周期波动的主要措施做出总结,其主要包括:1) 火电启停:应对多周期波动2) 抽水蓄能机组运行:应对日内波动3) 火电深调:应对日内波动4) 外送曲线调整:个别月份应对日内波动,需要需求省份配合5) 独立储能:未来应对日内波动的主要措施6) 用户负荷调整:未来应对多周期波动的主要措施

责任编辑:叶雨田

-

本月四川电力批发市场如同过山车 入市红利扩大至6.6分!

-

山东2023年8月月度省间交易输电价格方案

2023-08-21省间交易输电价格 -

2024世界太阳能光伏暨储能产业博览会 (原第16届广州国际光伏储能展)

2023-08-21世界太阳能光伏暨储能产业博览会

-

中国电力市场的时空格局

2023-08-17电力市场 -

全国统一电力市场助力新型能源体系建设

2023-08-14全国统一电力市场 -

安徽电力零售市场成长道路上的一些事儿

2023-08-03安徽电力零售市场

-

本月四川电力批发市场如同过山车 入市红利扩大至6.6分!

-

山东2023年8月月度省间交易输电价格方案

2023-08-21省间交易输电价格 -

2023年8月13日南方(以广东起步)电力现货市场结算运行日报

2023-08-14电力现货市场

-

新能源波动性及可调资源规模之山西市场篇

-

电力价格监管权与监管信息披露国际经验

2023-08-14电力价格监管 -

限价调整之后的省间现货走势

2023-08-02省间现货走势

-

贵州进一步组织做好电网企业代理购电工作:完善新增损益分摊(分享)机制

-

新疆源网荷储一体化项目注册服务指南意见征意见

2023-06-26源网荷储一体化 -

湖南电网第三监管周期输配电价及有关事项明确(附解读)

2023-05-27输配电价