四川售电市场|指标和政策规则的变化对2022年度交易影响几何?

四川电力市场化改革以来,优先计划指标和常规直购指标是影响发电企业经营指标重要的因素,在历年的年度交易中对交易价格产生重要的影响。就...

四川电力市场化改革以来,优先计划指标和常规直购指标是影响发电企业经营指标重要的因素,在历年的年度交易中对交易价格产生重要的影响。就在《2022年四川电力市场交易总体方案》发布不久,相关主管部门下达了《2022年全省电力电量平衡方案节能调度优先电量计划》。

(来源:微信公众号“硕电汇” 作者:小硕团队)

从整体2022年的优先计划指标量来看,有如下特点:

水电企业的优先总量成增长态势

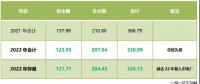

2022水电企业优先电量总量为605亿千瓦时,相比2021年534亿千瓦时同比增长13.3%;值得注意的是,具有常规直购指标的水电企业(即可参与年度交易的水电企业)的优先指标却是呈下降趋势,如下表:

数据表明,可参与年度交易的水电企业的优先计划指标下降37.8亿千瓦时,若再排除2021年新入市的新投电站的优先电量,原有水电站优先计划指标下降达42.6亿千瓦时。 虽然可参与年度交易的存量水电企业今年优先指标下调导致原有发电企业收入受损,但小硕发现,由于优先指标减少的量主要集中在枯水期,而这部分电量在参与市场后,至少能给存量水电企业增收1.2亿元以上。

市场计划分水期下达,指标额度同比大幅增加

再来看看市场指标,今年平衡计划中的常规直购指标,与去年最大的不同就是分为丰、枯水期下达,总体方案中没有提到的留存电量指标,在后续下达的平衡计划中终得以明确。电厂可销售市场指标与去年逻辑相同,还是常规直购指标的1.1倍扣除留存电量部分。今年常规直购指标758亿千瓦时,相比2021年463亿千瓦时同比大幅增长63.7%,常规指标的增加在一定程度上表明了市场规模扩容的预期,同时也是对新一年度市场化电量需求增长后针对供需比的再平衡。平衡计划中对2022年直接交易水电量预估为924亿千瓦时。结合电能替代和战略长协用户的特点及用电预测,小硕团队对2022年全年常规水电需求预测值为754亿千瓦时。加之进入月度交易后,常规直购和战略长协等(原计划外)品种合并考核和年度交易策略因素影响,综合来看年度交易期间市场指标总量相对充裕,应该不会出现去年年度交易因市场指标缺乏而导致的供给紧张局面。

交易规则的变化带来的影响

小硕团队通过研读《总体方案》发现,各交易品种限价以及交易方式在2022年基本趋同一致。与以往不同,新的《总体方案》(第23页第4行)在年度交易中还放开了计划内、外品种相互转让的限制(同侧转让可以各品种相互承接),如果这样的理解正确,此举会导致市场指标的作用大大降低。不过,这将有效化解平衡计划中常规指标丰枯比略小与新政下用电侧丰枯比加大的矛盾,还会起到市场指标品种与非指标品种的属性趋同的效果。事实上,伴随2022年交易规则的升级和变化,在开启一周的2022年度交易过程中,已经给发电侧(卖方)带来了与往年相比计划外丰水期价格预期的大幅增加,可见交易政策细微的变化都能对市场化交易产生重大的影响。不过,从年度交易合规性校核的原则来看,对于用电侧主体而言,计划内、外品种的相互转让却不能“肆无忌惮”。因此,在拍卖校核规则约束的加持下,对于用电侧主体而言,常规直购和计划外品种在年度交易过程中的确存在些许的差异,也许这样的差异存在是买方各品种价格预期不同的根本原因,也是年度交易第1周市场略显胶着的众多原因之一。很明显,这样的胶着状态如果持续,对买卖双方来讲都利损。而交易一旦进入月度,又将出现与年度交易截然不同的交易场景!

【小硕观察、持续洞察】

责任编辑:叶雨田

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

为何一定要参加第二届河北光伏储能风电展【华北光伏大展】

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

能源服务的线上线下

2021-12-20能源服务

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同 -

浙江“兜底”售电为何有人点赞有人不爽?

2021-12-20售电

-

四川售电市场|指标和政策规则的变化对2022年度交易影响几何?

2022-01-10四川售电市场 -

分钱、分粮、分地盘…大秦电网招募售电合伙人

2021-01-28大秦售电,招募,贵州区域,合伙人,限50个,名额,月入上万,不是梦 -

10月份用电量延续较快增长态势 国民经济持续恢复向好

2020-11-17全社会用电量,国家电网,产业用电量

-

国家发改委给14家单位回函了!完善落实增量配电业务改革政策的八条建议

2021-03-10国家发改委,增量配电,业务改革,政策,八条建议 -

2020年增量配电研究白皮书:河南、云南、山西、浙江、江苏五省区改革推动成效显著

2020-11-16增量配电,研究,白皮书 -

贵州电网关于支持务川电解铝产能指标的建议

2020-11-10务川电解铝产能指标

-

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价 -

国家发改委答疑电价改革

2021-10-15国家发改委,答疑,电价改革

-

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16目录电价,电力,营销系统,影响,电改 -

电改里程碑文件——真的放开两头

2021-10-15全面,取消,工商业目录,销售电价 -

【电改新思维十七】目录电价“天花板”被捅破,对市场化电费结算方式有何影响?

2021-05-20电改,电价,市场化电费,结算方式,大秦电网