2017年电力生产行业信用风险回顾与2018年展望

主要内容:2016年下半年以来国内工业生产状况好转,全社会用电量增速有所回升。2016年以来,受主要工业品库存回补、高能耗行业开工状况有所恢复和基建投资增长带动等因素影响,全社会用电量回升。2016年全国全社

各类电源标杆上网电价下降,直接交易电价相对较低;2016年以来煤炭价格明显上升,但仍未触发煤电价格联动机制,火电企业仍面临双向价格挤压,经营压力加大

上网电价方面,2013年以来,国家发改委连续4次下调了上网电价,共下调每千瓦时7.44分钱,其中根据煤电价格联动机制,2016年1月1日起,全国燃煤发电标杆上网电价平均下调约3分钱;因水电外送电价与落地区域火电标杆电价挂钩,水电整体价格亦有所下降。此外,2016年12月28日,发改委还下调了光伏发电陆上风电标杆上网电价,降低2017年1月1日之后新建光伏发电和2018年1月1日之后新核准建设的陆上风电标杆上网电价,各类电源上网标杆电价有所下降。

2015年11月《关于推进售电侧改革的实施意见》发布以来,售电侧逐步放开,直接电力交易规模迅速增加。2016年全国包括直接交易在内的市场化交易电量超过1万亿千瓦时,约占全社会用电量的19%。2017年上半年,全国各地签订直接交易年度、月度合同以及交易平台集中交易电量累计约9,500亿千瓦时,已执行的合同每千瓦时平均降价4.7分钱。预计2017年全年电力直接交易电量规模约1.2万亿千瓦时,约占全社会用电量的35%以上。售电侧的逐步放开,发电企业之间竞争更加激烈,直接交易电价下降至低水平。

目前国内电源结构仍以火电为主,而煤炭是火力发电最主要的原料。近年得益于煤炭价格的持续下降、技术更新等因素,火力发电成本逐步降低。但2016年以来,环渤海动力煤(Q4500)综合平均价格已由2016年初的371元/吨上涨至2016年12月末的593元/吨,价格比年初增长约59.84%。2016年11月以后,煤炭价格有所波动,整体仍维持在中高水平,煤电发电成本较上年明显上升,发电成本受原材料价格波动影响较大。

发展改革委于2015年底完善了煤电价格联动机制,根据完善后的煤电价格联动机制测算,2017年煤电标杆上网电价全国平均应上涨每千瓦时0.18分钱。由于联动机制规定,标杆上网电价调整水平不足每千瓦时0.20分钱时,当年不调整,调价金额纳入下一周期累计计算。考虑到煤炭价格大幅上涨,但煤电标杆上网电价未触发联动调整,2017年火电企业利润空间可能进一步收窄,经营压力加大。

电力改革进入试点阶段,电力直接交易规模扩大,价格竞争激烈,叠加去产能、环保等政策因素,中小型火电企业面临不利局面

随着《关于进一步深化电力体制改革的若干意见》(中发[2015]9号)及相关配套文件发布,电力改革全面铺开。2016年以来,相关政策频发,主要涉及两大方面:一是电改进入全面试点阶段,云南、贵州等11个省、市、地区开始电力体制改革试点,北京、广州组建电力交易中心,构建电力交易规则和出台电价定价办法,直接交易规模迅速扩大;二是火电去产能力度空前加大,取消、推迟及停建一批燃煤发电机组,加大煤电预警力度。

电力改革试点和交易中心设立,售电侧放开,将有效增加售电公司与用电客户直接交易规模,交易价格普遍较上网标杆上网电价偏低,发电企业售电价格竞争激烈,利润空间挤压,叠加去产能、环保等政策因素,中小型火电企业面临不利局面。同时,电力生产集中、外送困难区域的企业仍难以改善现状。

二、电力生产企业财务风险变化分析

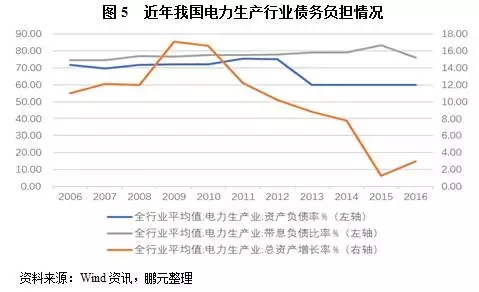

电力生产行业资产负债率维持稳定,带息债务负担有望减轻

2011年以来,国内经济增速回落,电力需求增速随之放缓,电力生产行业平均总资产规模增速亦开始下降,行业整体增长趋缓。2016年电力生产行业平均总资产同比增长3.00%,较上年小幅回升,平均资产负债率为60.00%,与上年持平,因此行业平均净资产和平均负债规模亦小幅增长,整体资本结构较为稳定。

带息债务方面,虽然近三年行业平均资产负债率稳定,负债规模小幅增长,但带息债务率上升至2015年的83.20%,表明带息债务增长仍然较快。2016年带息债务率回落至76.00%,带息债务融资力度有所减弱,负担有望缓解。

责任编辑:lixin

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

能源服务的线上线下

2021-12-20能源服务 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同 -

浙江“兜底”售电为何有人点赞有人不爽?

2021-12-20售电

-

分钱、分粮、分地盘…大秦电网招募售电合伙人

2021-01-28大秦售电,招募,贵州区域,合伙人,限50个,名额,月入上万,不是梦 -

10月份用电量延续较快增长态势 国民经济持续恢复向好

2020-11-17全社会用电量,国家电网,产业用电量 -

能源市场“负价格”事件分析及启示

2020-11-03电力现货市场,电力交易,电改

-

国家发改委给14家单位回函了!完善落实增量配电业务改革政策的八条建议

2021-03-10国家发改委,增量配电,业务改革,政策,八条建议 -

2020年增量配电研究白皮书:河南、云南、山西、浙江、江苏五省区改革推动成效显著

2020-11-16增量配电,研究,白皮书 -

贵州电网关于支持务川电解铝产能指标的建议

2020-11-10务川电解铝产能指标

-

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价 -

国家发改委答疑电价改革

2021-10-15国家发改委,答疑,电价改革

-

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16目录电价,电力,营销系统,影响,电改 -

电改里程碑文件——真的放开两头

2021-10-15全面,取消,工商业目录,销售电价 -

【电改新思维十七】目录电价“天花板”被捅破,对市场化电费结算方式有何影响?

2021-05-20电改,电价,市场化电费,结算方式,大秦电网