2017年电力生产行业信用风险回顾与2018年展望

主要内容:2016年下半年以来国内工业生产状况好转,全社会用电量增速有所回升。2016年以来,受主要工业品库存回补、高能耗行业开工状况有所恢复和基建投资增长带动等因素影响,全社会用电量回升。2016年全国全社

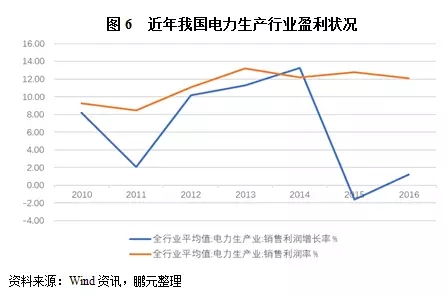

随着煤炭价格回升,电力生产行业销售利润率有所下降,盈利水平弱改善

目前国内电源结构仍以火电为主,而煤炭仍是火力发电最主要的原料,近年煤炭价格波动下行,火力发电成本逐步降低,2013-2016年电力生产行业平均销售利润率维持在12.00%以上,但2016年较上年下降0.7个百分点,主要受2016年9月以来煤炭价格回升所致,2017年以来煤炭价格维持高位小幅波动,火电企业盈利能力承压,销售利润率可能继续下降。

2015年全社会用电量增速较低,行业平均销售利润同比下降1.60%,随着2016年用电量增速回升,销售利润增速恢复正增长,同比小幅增长1.20%。

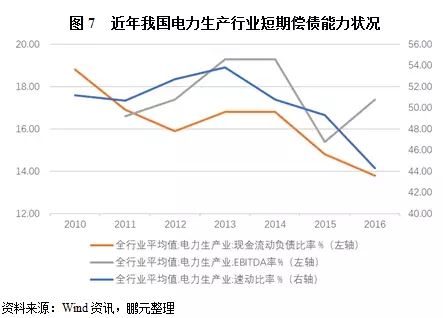

偿债能力指标弱化,行业流动性偏紧

现金流状况是企业偿还债务能力的直接表现,2010年以来,电力生产行业平均现金流动负债比率波动下降,其中2013-2014年小幅回升,之后持续下降至2016年末的13.8%,经营活动现金流对年末流动负债的保障能力趋弱。EBITDA率描述了单位营业收入企业所创造的息税前利润情况,2013年以来,行业平均EBITDA率波动下降,单位营业收入产生的息税前利润整体减少,盈利能力降低,而2016年小幅回升。2016年行业速动比率继续下降,年末为44.3%,为近年新低,速动资产对流动负债的覆盖程度偏低,行业流动性偏紧。

从样本企业资产负债率指标来看,近三年整体保持稳定,平均值维持在66%上下小幅波动,整体偏高,行业债务压力较大。2016年行业流动比率平均值为0.83,较上年变化不大,总体仍处于偏低水平。从全部债务/EBITDA指标来看,2016年最高值和最低值均有所下降,但平均值上升至6.64,行业整体债务负担加重,偿债能力趋弱。

三、2017年电力生产行业信用级别分布与变迁情况

1. 数据选取

我们选择了电力生产行业内已发行债券的企业共107家作为样本企业,剔除公开渠道未取得2017年级别信息的13家企业,剩余94家企业为有效样本(以下简称“样本企业”,企业名称详见附录)。

2. 行业信用级别分布与迁移

截至2017年9月末,电力生产行业内发行债券的94家样本企业主体信用级别分布在AA-到AAA之间,其中级别为AAA的42家,占样本总数的44.68%;级别为AA+的20家,占样本总数的21.28%;级别为AA的29家,占样本总数的30.85%;级别为AA-的3家,占样本总数的3.19%。样本企业中主体信用评级展望为稳定的90家,占样本总数的95.74%;正面的1家,占样本总数的1.06%;负面的2家,占样本总数的2.13%;被列入观察名单的1家,占样本总数的1.06%。

截至2017年9月末,电力生产行业内的94家样本企业的主体信用级别迁移矩阵如表7所示。从该迁移矩阵可以看出,2016年该行业内级别维持的企业为91家,级别下调的企业为1家,级别上调的企业2家。此外,该样本还包含了1家被下调评级展望的主体。

责任编辑:lixin

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

能源服务的线上线下

2021-12-20能源服务 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同 -

浙江“兜底”售电为何有人点赞有人不爽?

2021-12-20售电

-

分钱、分粮、分地盘…大秦电网招募售电合伙人

2021-01-28大秦售电,招募,贵州区域,合伙人,限50个,名额,月入上万,不是梦 -

10月份用电量延续较快增长态势 国民经济持续恢复向好

2020-11-17全社会用电量,国家电网,产业用电量 -

能源市场“负价格”事件分析及启示

2020-11-03电力现货市场,电力交易,电改

-

国家发改委给14家单位回函了!完善落实增量配电业务改革政策的八条建议

2021-03-10国家发改委,增量配电,业务改革,政策,八条建议 -

2020年增量配电研究白皮书:河南、云南、山西、浙江、江苏五省区改革推动成效显著

2020-11-16增量配电,研究,白皮书 -

贵州电网关于支持务川电解铝产能指标的建议

2020-11-10务川电解铝产能指标

-

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价 -

国家发改委答疑电价改革

2021-10-15国家发改委,答疑,电价改革

-

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16目录电价,电力,营销系统,影响,电改 -

电改里程碑文件——真的放开两头

2021-10-15全面,取消,工商业目录,销售电价 -

【电改新思维十七】目录电价“天花板”被捅破,对市场化电费结算方式有何影响?

2021-05-20电改,电价,市场化电费,结算方式,大秦电网