2018年变压器行业市场分析与发展趋势 行业市场前景广阔

变压器(是利用电磁感应的原理来改变交流电压的装置,主要构件是初级线圈、次级线圈和铁芯(磁芯)。主要功能有:电压变换、电流变换、阻抗变换、隔离、稳压(磁饱和变压器)等。

变压器一直是现代电力网络建设的主要设备,在发电、输变电、配电各环节都发挥着关键作用。近年来得益于大量的基础设施投资和电力工业的快速发展,变压器行业规模迅速扩张、产能大幅增长,但也存在着行业集中度低、技术水平陈旧等问题。“十三五”期间国家调整能源结构、建设智能电网等战略规划,为变压器行业带来了新的发展机遇。

变压器产量波动变化

近年来,随着我国电力业务的发展及输配电业务的改革建设,变压器的需求规模较大。2009-2014年我国变压器产量不断增加,2014年变压器产量达到近年的最高值为17.01亿千伏安,较上年同比增加11.69%。受输配电价格下降及产品浪费严重等问题的影响,2015年以后随着市场需求量的相对饱和及转变其产量小幅减少。近两年来行业的产量有所减少,至2017年国内变压器产量仅为15.9千万伏安,较上年下降4.5%。保守估计2018年我国变压器产量为17亿千伏安,同比增长6.92%。

我国变压器种类较多,根据不同的分类依据具有不同的产品品种,其中,电力变压器、非晶合金变压器、干式变压器在我国电压器中占比较大。

电力变压器持续景气推动行业发展

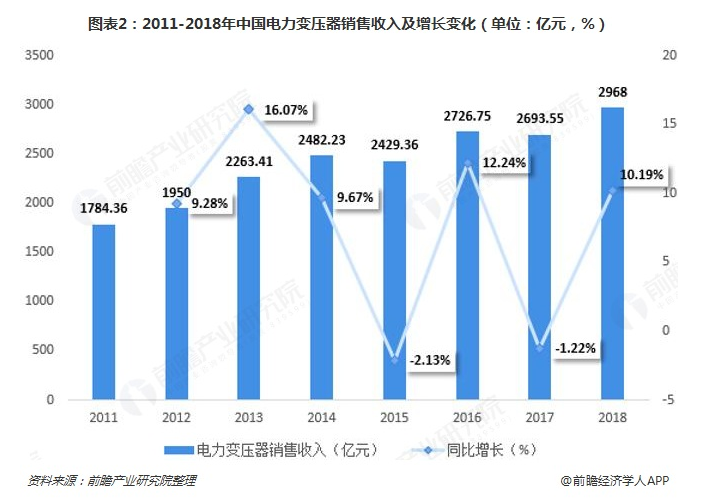

电力变压器行业是一个典型的投资推动行业,在只考虑国内市场的情况下,国内电力投资决定了电力变压器行业的兴衰冷暖,其中电厂和电网构成了变压器需求的两大类客户。尤其是电网公司,从最高端的1000kV的特高压变压器到最低端的10kV配电变压器都有着庞大的需求。

2011-2018年电力变压器行业的销售收入整体呈上涨态势,2017年电力变压器行业实现销售收入2693.55亿元,同比下降1.22%。2018年电力变压器行业销售收入为2968亿元,同比增长10.19%。

非晶合金变压器前景广阔

非晶合金变压器是用新型导磁材料——非晶合金制作铁芯而成的变压器,它比硅钢片作铁芯变压器的空载损耗(指变压器次级开路时,在初级测得的功率损耗)下降80%左右,空载电流(变压器次级开路时,初级仍有一定的电流,这部分电流称为空载电流)下降约85%,是目前节能效果较理想的配电变压器,特别适用于农村电网和发展中地区等配变利用率较低的地方。

近年来,国家加大高效节能变压器的推广力度,非晶合金变压器前景广阔,行业规模逐步扩大,且随着安泰科技非晶带材产能的释放,非晶合金变压器供应量也有所上升。预计到2022年其产量将达到2.36亿kVA左右。

干式变压器规模相对稳定,获利提升

干式变压器指铁芯和绕组不浸渍在绝缘油中的变压器,其通过空气对流等实现冷却,具有难燃、阻燃、防火、防爆且环保等特点,使用安全可靠、安装维护简单方便,可以深入负荷中心,广泛应用于高层建筑、地铁、火车站、机场、医院、石油化工企业及矿井内部等场合。

近年来我国干式变压器的整体市场规模波动较小,2013年以后,整体维持在450亿元以上。受2015年行业整体波动及产量下降的影响,干式变压器的销售收入下降至493.77亿元,同比下降2.13%。随后行业的规模有所提升,至2017年国内干式变压器行业的销售收入达到547.47亿元。而从行业的整体利润总额情况分析来看,2017年我国干式变压器的利润总额上升幅度最为明显,达到32.7亿元,较上年同比增加28.52%。

变压器制造行业发展前景预测

目前,智能电网已经进入全面建设的重要阶段,城乡配电网的智能化建设将全面拉开,智能电网及智能成套设备、智能配电、控制系统将迎来黄金发展期。这无疑给变压器制造业提供了良好的增长空间。根据我国电力行业发展规划,以及变压器的历史发展规律,前瞻分析预测,2024年变压器制造行业市场规模有望突破6000亿元。

责任编辑:仁德财

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网

-

新基建助推 数据中心建设将迎爆发期

2020-06-16数据中心,能源互联网,电力新基建 -

泛在电力物联网建设下看电网企业数据变现之路

2019-11-12泛在电力物联网 -

泛在电力物联网建设典型实践案例

2019-10-15泛在电力物联网案例

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

能源革命和电改政策红利将长期助力储能行业发展

-

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网 -

5G新基建助力智能电网发展

2020-06-125G,智能电网,配电网 -

从智能电网到智能城市