电动汽车储能技术潜力及经济性研究

然而,当前动力电池成本及智能充电技术等仍然是制约电动汽车电力系统储能的重要因素。在对2030年全国电动汽车市场规模预测的基础上,本研究报告对电动汽车储能的应用潜力及经济性水平进行了分析。研究发现:

1.快速成长的电动汽车产业已经并将继续成为电化学储能成本下降的首要驱动力。受规模效应的影响,不断扩大的电动汽车产业将加速锂电池成本下降,从而提升其在电储能领域的应用规模。近年来,动力电池成本降速超过固定锂电池储能,考虑到目前电动汽车产业仍处于发展初期,预计未来锂电池成本具有巨大下降空间。

2.电动汽车本身也可成为规模可观且经济高效的储能资源。电动汽车可通过有序充电、V2G、电池更换、退役电池储能等方式直接或间接参与电力系统储能运行,实现与固定储能相同或相似的功能。考虑到未来电动汽车较高市场渗透率,预计到2030年,其理论储能规模远超抽水蓄能等其他储能技术路线,有望解决当前困扰可再生能源发展的电力系统小时级平衡问题。

3.对比四类电动汽车储能模式,有序充电成本最低,但其储能应用潜力受限于车辆出行强度;V2G储能应用潜力最高,但其市场化推广取决于电池技术进步与成本下降速度;电池更换储能灵活度最高,但仅适用于特定车型。

基于上述研究结论,本报告分别就充电商业模式、充电价格机制、综合示范试点等问题提出若干政策建议,以探讨符合中国市场环境的电动汽车储能发展路径。我们认为,随着电动汽车规模不断提升以及电动汽车与电网互动技术日益成熟,电动汽车可依托分布式储能、智能网联等技术与模式创新,与可再生能源一起构建新一代经济高效的智慧能源系统,带动中国能源工业整体变革。

1、电动汽车发展现状及前景

(一)产业现状

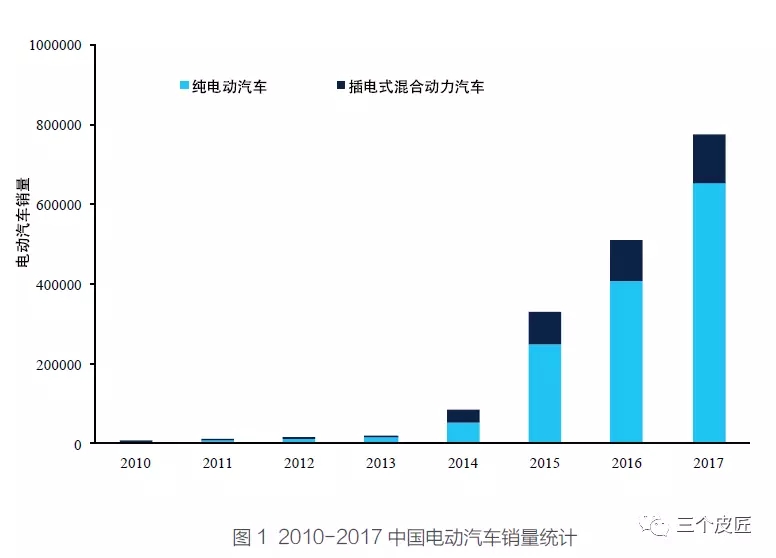

受一系列激励政策带动,中国电动汽车产业发展迅速,现已成为全球最大电动汽车产销及保有量市场,部分本土企业在产能规模及核心技术方面居于全球前列。

1. 电动汽车产业

电动化已成为当前全球新能源汽车发展的大势所趋。为应对日益严苛的能耗及排放标准,欧美和日本等传统汽车强国近年陆续投放电动汽车产品,技术日臻成熟,市场规模不断扩大。根据国际能源署统计,2016年全球电动乘用车保有量已超过200万辆,电动汽车已成为当前发展最快的新能源汽车技术。德国 、英国 、荷兰 、法国 、挪威 、印度等国及部分汽车企业更是提出燃油汽车退出目标,为电动汽车的持续发展营造了有利的政策环境。

2. 动力电池产业

中国动力电池产业规模同样居全球第一,2017年动力电池产能达到200GWh,产量接近40GWh。截止2017年底,全国固定电化学储能装机容量约为389.8MW,仅为全国抽水蓄能装机容量1%,若按平均4小时放电计算,合计储能能力约1.6GWh。2017年全国电动汽车产量为79.4万辆,全国电动汽车保有量超过170万辆,考虑不同车型结构及各类车型电池容量等因素Ⅳ ,车载动力电池储能能力接近90GWh,远远超过电化学储能容量。

(二)电动汽车产业发展前景

展望未来,“双积分”政策将持续引导中国汽车工业的电动化进程,酝酿中的禁售燃油汽车时间表将加速市场转型步伐,而决定电动汽车发展前景的根本驱动力源于电动汽车综合性能和经济性水平。虽然目前动力电池成本仍然偏高,但也呈现快速下降趋势,并仍具有较大降低空间。加之目前中国仍处在道路交通机动化阶段,未来机动化与电动化的同步推进将确保电动汽车数量快速增长。

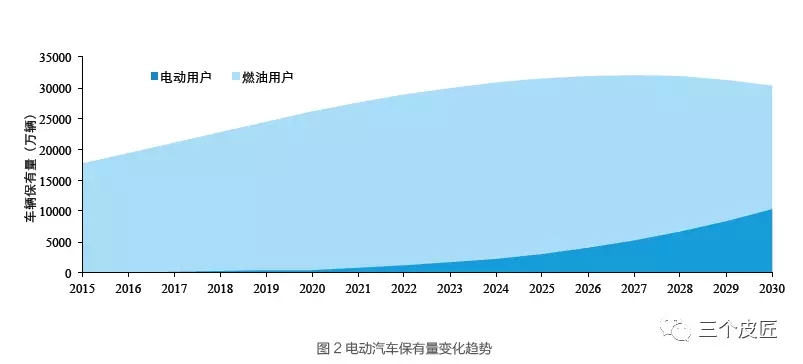

本研究采用Bass 扩展模型分别针对电动汽车在乘用车、公交车、出租车、物流车领域的渗透前景进行预测(详细过程见附件一),预计到2030 年全国各类电动汽车保有量将超过1 亿辆(图2)。不断扩大的市场需求伴随电池生产规模效应,将有力推动电池成本快速下降,为电动汽车参与电力系统储能带来巨大机遇。

(三)电池及充电发展趋势

动力电池容量和智能充电水平是影响电动汽车储能潜力最为关键的两个影响因素。

动力电池容量快速提升

通过整理近期上市的腾势(400)、北汽EU400、上汽荣威ERXEV400 等车型数据不难发现,较老款车型新上市电动车型动力电池容量有较大增加。北汽EU 400 在保持售价与老款EU 260 基本持平的情况下,采用了孚能三元材料锂电池,电池容量达到54.4 千瓦时(+31.4%),能量密度达到125Wh/kg,标定续航里程360 公里(+38.5%),60km/h 等速行驶工况下续驶里程可达到460 公里;秦2017 款图 2 电动汽车保有量变化趋势插电式混合动力车型电池组容量达到17 千瓦时(较2015 款车型提高31%),纯电动续航里程达到100 公里(较2015 款车型提高43%)。表2 为《节能与新能源汽车技术路线图》中动力电池技术分阶段发展目标,到2030 年动力电池单体比能量Ⅴ 将达到500 瓦时/ 千克,是目前水平的2 倍以上 。

2、电动汽车储能应用潜力及成本分析

(一)应用潜力

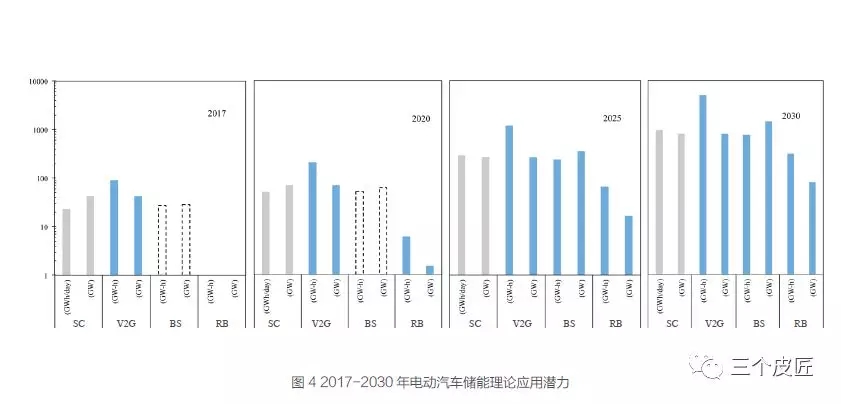

电动汽车可通过有序充电、车电互联、电池更换及退役电池储能四种方式实现电力系统储能价值,下面分别就各种方式进行介绍。

1. 有序充电

虽然在有序充电下电动汽车无法向电网或负荷直接放电,但仍可通过改变充电时间(电力需求响应)的方式参与电网削峰填谷,实现“虚拟储能”作用。电动汽车有序充电的储能功率取决于车辆的充放电功率,其储能电量取决于车辆能效及出行强度。如若平均每辆车年均行驶里程为1.5 万公里,则1 亿辆电动汽车日均充电需求(理论可调节充电电量)超过6 亿千瓦时(详细计算过程见附件二)。

2. 车电互联

车电互联(V2G) 储电能力主要受电池容量影响。当前电动汽车动力电池容量普遍有限,电池续航能力以满足道路出行为主,车辆参与V2G 将加速电池老化,给用户带来极高成本。但随着电池容量的增加和循环寿命的提升,电动汽车续航能力将逐渐超过日常交通出行需求,此时V2G 的价值将快速显现。该电池容量临界点因用户出行需求而异,并可根据动力电池全寿命周期及单次充电续航里程等指标进行衡量。

3. 电池更换

电池更换为电动汽车电能的快速补充提供了可能。由于车辆与电池实现了分离,电池更换模式最大程度释放了车载电池的储能潜力,从车辆卸载的电池可以根据电力系统的调峰需求随时进行充放电,此时动力电池储能类似于固定电池储能电站。对于电池更换而言,每两次电池更换之间允许有较长的等待时间,使卸载电池可以兼顾电网调节需求和电池寿命进行充放电,在将电池储能价值最大化的同时,尽可能地延长电池使用寿命。电池更换模式下电动汽车的理论储能潜力取决于用于更换的备用电池容量。目前重庆力帆已开展电动汽车电池换电及储能运行,其移峰能源站采用分箱式换电技术,可对近16000 块电池同时充电,一座能源站每天可以为2000 辆电动汽车进行换电13 。

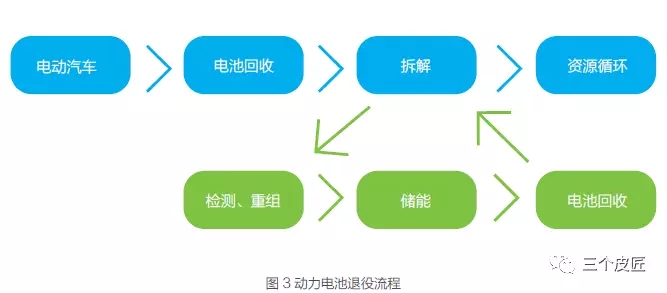

4. 退役电池

随着车载动力电池寿命终结,退役电池有望通过梯次利用的方式间接参与电网储能。预计到2020 年中国将产生25 亿只,约52 万吨废旧锂离子电池14。通常而言,电池容量降低到原始容量的80% 以下后就无法满足车用动力电池的要求,这意味着退役电池的储能潜力不容忽视。

(二)技术经济性

除通过有序充电参与电力需求响应,其他各类电动汽车储能方式目前都涉及电池老化成本,但随着动力电池成本的快速下降,电动汽车储能的经济性将显著提升。本节将从成本、价值两方面分别对四类电动汽车储能的经济性水平进行分析和对比,从而评估未来各类技术市场接受度并预测商业化时间点。

1. 成本分析

研发与示范是影响各类储能技术早期发展阶段成本下降的主要因素,但随着储能进入商业化应用阶段,产量规模和制造业成熟度将是驱动现有技术成本下降的主要动力。本章在梳理近年来动力电池及各类固定电池储能技术成本变化的基础上,采用经验曲线分析方法预测未来各类储能技术成本变化。

3、研究结论与政策建议

(一)研究结论

本报告对未来中国电动汽车储能潜力进行了展望,并评估了各类电动汽车储能方式经济性。主要结论如下:

-

电动汽车产业成为储能成本下降关键驱动力受规模效应的影响,不断扩大的电动汽车产业将加速锂电池成本下降,从而提升其在储能领域的应用规模。近年来,动力电池价格已日益逼近固定锂电池,考虑到当前电动汽车产业发展仍处于初期,未来成本仍具有巨大下降空间。

2.电动汽车储能可显著提升电力系统可再生能源消纳能力电动汽车可通过有序充电、车电互联、退役电池储能等方式直接或间接参与电力系统运行,实现与储能相同或相似的系统应用价值。考虑到未来电动汽车的高市场渗透率,其2030年理论储能规模可满足高比例可再生能源系统中小时级电力平衡,有效解决当前困扰可再生能源发展的电力系统短期调峰能力不足的问题。

3.各类电动汽车储能方式存在较大潜力与经济性差异在各类电动汽车储能方式中,有序充电相对成本最低,但其储能应用潜力受限于出行强度;车电互联储能应用潜力最高,但其市场化推广取决于电池技术进步与成本下降速度;电池更换储能平准化成本与峰谷价差的平价时间最早,但其应用存在一定车型种类和出行规律要求。综合LCOS分析结果,各类电动汽车储能方式都有望在2030年前实现峰谷差平价,其中有序充电和电池更换平价时间更能出现在2025年前。

基于上述研究结论,我们认为电动汽车具有可观储能潜力和经济性,应尽早通过政策布局予以合理引导。本报告因此提出以下政策及商业模式建议。

(二)政策建议

1. 降低电动汽车充电服务市场门槛

2. 创新电动汽车充电价格机制

3. 以绿证/ 碳积分激励有序充放电

4. 开展电动汽车储能运营综合试点

责任编辑:售电衡衡

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网

-

新基建助推 数据中心建设将迎爆发期

2020-06-16数据中心,能源互联网,电力新基建 -

泛在电力物联网建设下看电网企业数据变现之路

2019-11-12泛在电力物联网 -

泛在电力物联网建设典型实践案例

2019-10-15泛在电力物联网案例

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

能源革命和电改政策红利将长期助力储能行业发展

-

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网 -

5G新基建助力智能电网发展

2020-06-125G,智能电网,配电网 -

从智能电网到智能城市