2018年干电池制造行业现状分析 下游需求促收入小幅上升

干电池,学名原电池,是一种伏打电池,属于化学电源中的原电池,是一种一次性电池。因为这种化学电源装置其电解质是一种不能流动的糊状物,

干电池,学名原电池,是一种伏打电池,属于化学电源中的原电池,是一种一次性电池。因为这种化学电源装置其电解质是一种不能流动的糊状物,所以叫做干电池。随着科学技术的发展,到目前为止干电池已经约有100多种。常见的有普通锌-锰干电池、碱性锌-锰干电池、镁-锰干电池、锌-空气电池、锌-氧化汞电池、锌-氧化银电池、锂-锰电池等。

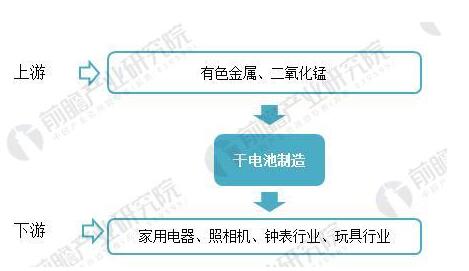

干电池通常由正电极、负电极、电解质、隔离物和壳体构成,用到的原材料包括有色金属、二氧化锰、石墨等,这些原材料的任何变动都会影响到干电池的质量、成本等。干电池广泛用于工农业、国防工业和通信、照明、医疗等部门,并成为日常生活中收音机、录音机、照相机、计算器、电子表、玩具、助听器等常用电器的电源。

图表1:国内干电池行业产业链分析

规模扩大,行业销售收入不断增加

干电池应用广泛,不仅适用于手电筒、半导体收音机、收录机、照相机、电子钟、玩具等,而且也适用于国防、科研、电信、航海、航空、医学等国民经济中的各个领域。2009-2016年干电池因为其下游需求量的稳定销售收入规模不断增加,今年增速小幅下降。行业的销售收入由2009年的245.98亿元增加至2016年的394.5亿元,年均复合增长率超过5%。

干电池凭借其广泛的应用领域2017行业销售规模将会继续以增加的趋势变动,当年的销售规模将超过420亿元。

图表2:2009-2016年干电池制造行业销售收入及增长率变化趋势图(单位:亿元,%)

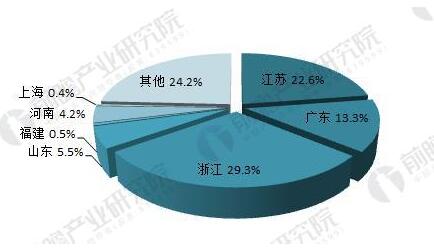

从行业销售收入的区域分布来看,我国干电池制造业的收入主要分布于浙江、江苏和广东等工业经济和制造业相对发达的地区。当年浙江省干电池制造业的销售收入占比最高为29.3%,其次为江苏地区行业收入占比仅低于浙江省为22.6%;广东省收入占比为13.3%排名第三,其余省份干电池收入占比均小于10%。由此可见我国干电池制造业的区域分布相对集中。

图表3:2016年干电池制造行业收入地区分布(单位:%)

从竞争格局来看,我国干电池制造行业企业的主要集中在江苏、广东、浙江等省份,这三个省份干电池制造行业的资产总额和销售收入均位居前列。从品牌竞争的情况来看,我国干电池行业以福建南平南孚电池有限公司生产的南孚电池为主要的代表品牌,近年来,南孚电池不断加大其产品的广告及宣传营销,知名度及获认可的程度不断提升,使得南孚电池的品牌影响力提升。其次为GP超霸和劲量两个国内干电池品牌。

图表4:2016年中国市场主要干电池/充电电池品牌简介

未来规模匀速扩大,2023年约为550亿

2009-2016年我国干电池收入规模不断增加,年均复合增长率超过5%,未来随着电池技术的不断发展,干电池的需求仍将不会下降,而且考虑干电池的一次性电池的特性,预计在3%-5%左右的速度增加,至2023年干电池收入规模约能达到550亿元。

图表5:2018-2023年中国干电池销售规模预测(单位:亿元,%)

原标题:2018年干电池制造行业现状分析 下游需求促收入小幅上升

责任编辑:lixin

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网

-

新基建助推 数据中心建设将迎爆发期

2020-06-16数据中心,能源互联网,电力新基建 -

泛在电力物联网建设下看电网企业数据变现之路

2019-11-12泛在电力物联网 -

泛在电力物联网建设典型实践案例

2019-10-15泛在电力物联网案例

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

能源革命和电改政策红利将长期助力储能行业发展

-

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网 -

5G新基建助力智能电网发展

2020-06-125G,智能电网,配电网 -

从智能电网到智能城市