赢合科技业绩分析,掘金锂电设备领域

2018年,政策和市场的双引擎持续推动,新能源汽车产业往低成本、完全市场化方向转型。为满足不断提高的补贴门槛和消费者的实际需求,市场对动力电池的品质要求也在不断攀升,动力电池进入规模化、自动化、智能化制造的轨迹。为满足锂电行业制造需求,锂电设备领域掀起了研发和生产全自动一体化生产线的潮流,锂电设备企业也纷纷推出全套自动化产线和服务方案。

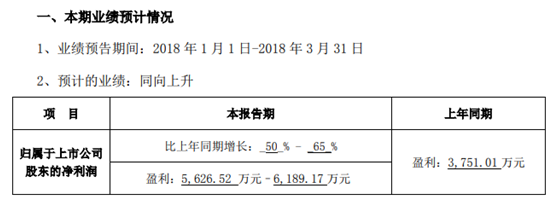

日前,赢合科技披露2018年第一季度业绩预告。赢合科技预计2018年第一季度盈利0.56亿元-0.62亿元,比上年同期增长50%-65%。

在第一季度报告期内,受益于国家对新能源产业的政策支持以及锂电设备市场的需求持续增长,赢合科技经营业绩增长显著。主要归因于产品和运营两方面,在产品竞争方面,赢合科技的技术创新以及融合了雅康的技术力量,提升锂电制造设备的整线解决方案及服务能力,提升产品竞争力。在运营方面,公司正逐步建立全价值链的运营管控体系,持续优化成本管理体系,通过提升效率驱动成本优势,经营效益显著提升。

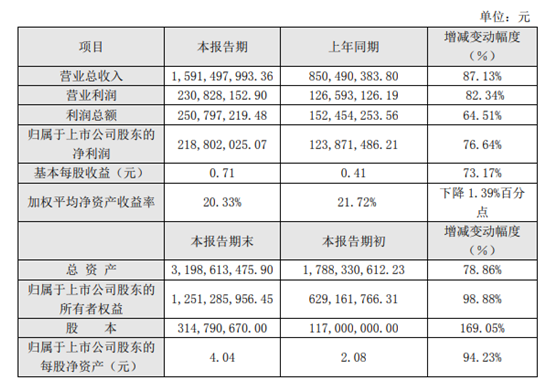

赢合科技作为业内首家推行锂电设备整线交付模式的企业,已获得了下游客户的广泛认可,市场竞争力优势明显,经营业绩增长显著。业绩快报显示,2017年赢合科技实现营业收入15.91亿元,较上年同期增长87.13%;归属于上市公司的净利润2.19亿元,较上年同期增长76.64%。

一方面,赢合科技全价值链运营管控体系的逐步建立完善,成本管控初见成效;另一方面,产品逐步趋于集成化、自动化、智能化,符合当下锂电制造的市场需求,通过提升整线解决方案附加值,逐步提高产品毛利。

具体来看,2017年第四季度,赢合科技实现归属于上市公司股东的净利润约7800万元,同比增长约150%;产品毛利和净利环比也明显提升。

对于锂电行业而言,先有锂电池生产企业的发展,后带动锂电设备供应商的发展。因此,在锂电生产企业迎来爆发的两年后,赢合科技积极拓展下游锂电生产企业业务,赢合科技积极推进大客户策略,客户集中度进一步提升。此外,为大部分客户提供分段采购或整线采购的服务方案,提高客户粘性。

消息面上,3月21日,赢合科技与国能电池、河南力旋为建立全方位、更富效率的长期战略合作关系,签订了战略合作协议。此次协议的签署为日后在锂电整线设备上的具体合作奠定坚实的基础,对赢合科技2018年及2019年的业绩提升具有一定的积极影响。

通过与国能电池、河南力旋的合作,有利于充分发挥赢合科技在整线生产设备交付方面的市场优势,实现各方合作共赢。同时,一个个超级能源装备正成为锂电新能源产业造血通脉的利器。

在锂电设备产能方面,2017年赢合科技拟非公开发行股票融资16亿元用于锂电池自动化设备生产线建设、智能工厂及运营管理系统展示等项目。其中锂电池自动化设备生产线建设项目达产后,预计年均营业收入与净利润分别为13.8亿和2.7亿元,将进一步提升公司盈利能力。

此外,随着新能源汽车补贴标准对动力电池能量密度提出更高要求,软包技术作为电池轻量化高能化的重要手段,有望在新增产能中持续提高渗透率。据了解,软包电池与方形电池的工艺差异将带来对中后段高端叠片设备和注液、封装等设备的需求升级。锂电装备的市场空间广阔,赢合科技具备一定软包技术基础的锂电设备公司有望加速布局。

责任编辑:继电保护

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网

-

新基建助推 数据中心建设将迎爆发期

2020-06-16数据中心,能源互联网,电力新基建 -

泛在电力物联网建设下看电网企业数据变现之路

2019-11-12泛在电力物联网 -

泛在电力物联网建设典型实践案例

2019-10-15泛在电力物联网案例

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

能源革命和电改政策红利将长期助力储能行业发展

-

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网 -

5G新基建助力智能电网发展

2020-06-125G,智能电网,配电网 -

从智能电网到智能城市