用户侧储能投资价值、优势、政策、盈利测算

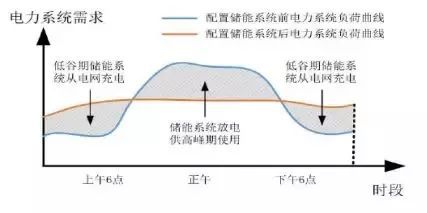

前言:峰谷电价的大力推行为储能套利提供可观空间。我国目前绝大部分省市工业大户均已实施峰谷电价制,通过降低夜间低谷期电价,提高白天高峰期电价,来鼓励用户分时计划用电,从而有利于电力公司均衡供应电力,降低生产成本,并避免部分发电机组频繁启停造成的巨大损耗等问题,保证电力系统的安全与稳定。储能用于峰谷电价套利,用户可以在电价较低的谷期利用储能装置存储电能,在电高峰期使用存储好的电能,避免直接大规模使用高价的电网电能,如此可以降低用户的电力使用成本,实现峰谷电价套利。

(本文综合整理自PV兔子、新能源李歌)

基本原理

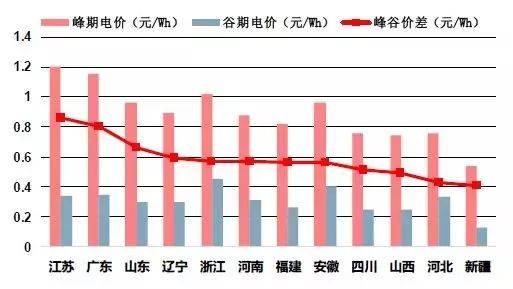

根据国家电网数据,全国用电大省峰谷价差分布于0.4~0.9元/kWh,特别的,对于江苏和广东两个用电量全国前二的省份,其峰谷价差高于0.8元/kWh,为用户侧利用储能来套利峰谷价差提供了可观空间。

峰谷电价套利示意图

部分省市2016年工业用电平均峰谷电价及价差

用户侧储能的优势及收益分析

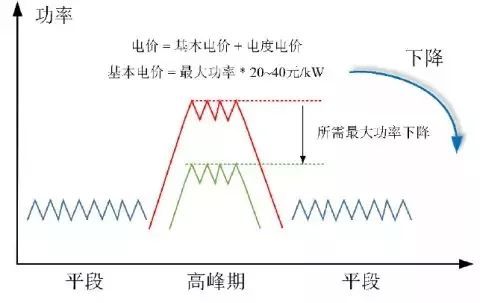

储能有助于企业管理容量费用。对于大的工业企业,因现行的两部制电价,供电部门会以其变压器容量或最大需用量为依据,每月固定收取一定的基本电价。这些企业可以利用储能系统进行容量费用管理,即在用电低谷时储能,在高峰时释放,实现在不影响正常生产的情况下,降低最高用电功率,从而降低容量费用。

储能削峰可以降低基本电价

储能可提升用户的电能质量和可靠性。传统的供电体系网络复杂,设备负荷性质多变,用户获得的电能质量(电压、电流和频率等)具有一定的波动性。而用户侧安装的储能系统服务对象明确,其相对简单和可靠的组成结构保证输出更高质量的电能。当电网供电不足或其他特殊情况时,储能系统还可以作为备用电源,提升供电可靠性。

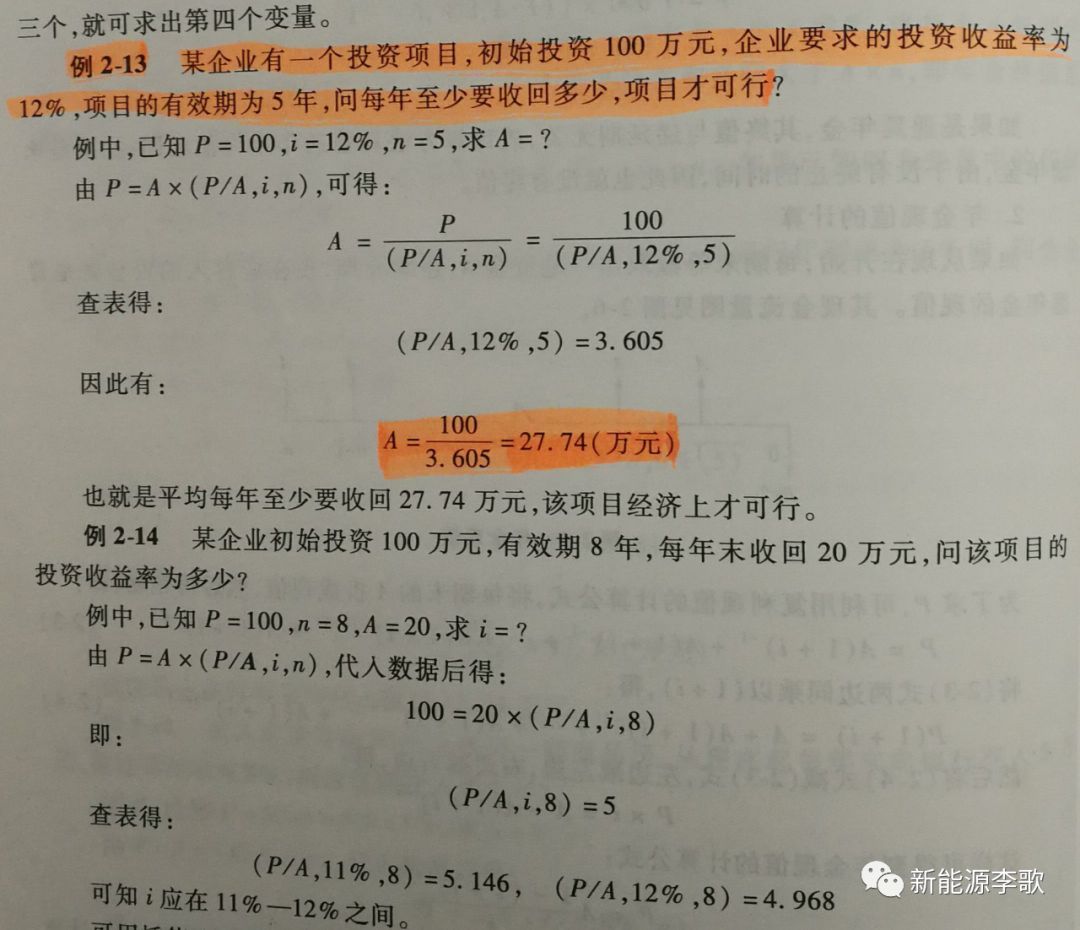

储能系统成本和峰谷价差直接决定用户侧储能的投资效益。假设工厂每年开展生产300天,根据计算公式:静态投资回收期=(电池容量*单位容量一次性投入成本)/(每日高峰期用电量*峰谷价差)/300,约定企业安装电池容量等于其平均每日高峰期用电量,可以看出在不考虑维护成本前提下,投资回收期只与储能系统一次性投入成本和峰谷价差有关。根据CNESA储能项目库对中国储能项目的追踪统计,江苏、和广东等省份成为2017年国内储能项目规划建设投运最热地区,这些地区经济发达,工商业园区多、用电负荷大,用户侧峰谷电价差较大,利用储能削峰填谷拥有较为可观的套利空间。以广东省峰谷价差0.86元/kWh为例,采用不同的电池技术,计算各自的投资回收成本。

锂离子电池快速发展所带来的成本优势将助其逐渐扩大市场。利用铅炭电池套利静态投资回收期不足5年,已经具有商业化可行性。由于锂电池成本相对较高,现阶段锂电池的投资回收期要长于铅蓄电池。根据CNESA的统计,2017年用户侧领域新增电化学储能项目中,铅蓄电池所占比重最大,为77%,剩余为锂电池,也说明出于成本考虑,现在企业更倾向于安装经济效益更佳的铅蓄电池。但随着锂离子电池技术迅速发展,其成本自2010年以来已经下降近80%。根据国家发布的《节能与新能源汽车技术路线图》,到2020年锂电系统成本将降至1元/Wh以下,届时投资回收期有望缩短至3.9年。且随着退役动力电池进入梯次利用领域,储能成本将会进一步下降。

锂离子电池系统平均成本快速下降(元/kWh)

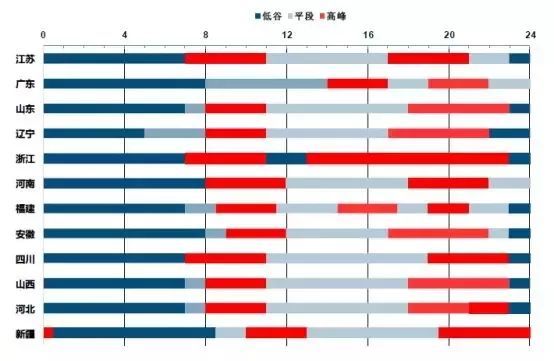

我国庞大的工业用电规模决定了用户侧储能市场想象空间巨大。从市场规模方面,我国的工业总用电量2017年达44413亿kWh,只考虑用电量最大的重工业(因为用电规模大,所需电池容量大,对应的单位成本更低,套利空间更大),其在工业用电中占比80%。假设其中20%的企业安装储能系统;我们统计了主要用电大省峰谷电价时段分布,保守估计法定工作时间内峰电时间占比超过40%,考虑部分煤炭、冶金、化工等行业具有连续生产特点,假设高峰时段用电量占比为30%;按照工厂全年工作时间300天测算,那么所需电池储能规模为:44413*80%*20%*30%/300=711GWh。

部分省市峰谷时段

关于政策

国内利好政策频出,用户侧储能受到大力支持。自2011年《国家能源科技“十二五”规划》出台,其中明确提出要建成面向用户的智能电网服务,并开展集中/分散式储能等关键技术的研究和应用,此后不断有政策出台,对于推动用户侧储能发展具有重要的意义。整体上,用户侧储能属于储能的一个细分领域,尚未有专门的单独对该行业进行指导的政策性文件;但是在一些重要的发展规划或指导意见中都对其表达了的支持。相关政策主要分为两类,一是在电改工程里,坚定推广完善峰谷电价、季节电价等价格机制;二是放开用户侧市场,鼓励用户自主参与储能调峰。

峰谷价差有望进一步扩大,有助于提升用户侧储能的投资效益。随着我国经济结构调整,第二产业用电量占比不断下降,第三产业则不断上升。由于工业企业相当比例具有连续生产特点,因此季节及日内用电量波动相对较小;而第三产业中与居民生活、商业相关用电不断上升,会加大峰谷电差。实行峰谷分时电价,发挥价格杠杆作用符合商品价值规律,也可有效优化负荷分配。我国现阶段的峰谷价之比仍然偏低,为3~4倍。随着电力市场进一步放开,峰谷价差有望继续拉大,届时投资回收期将会进一步缩短,峰谷套利投资的效益也会进一步提升。比如2017年9月,国家发改委印发了《关于北方地区清洁供暖价格政策的意见》,指出适当扩大销售侧峰谷电价差,在销售侧平均水平不变的情况下,进一步扩大采暖季谷段用电电价下浮比例等。

用户侧储能电站的开发

1、用户分类:

1.1 第一类用户:

1.1.1 负荷有很明显的峰谷变化的。

1.1.2 用户特点:

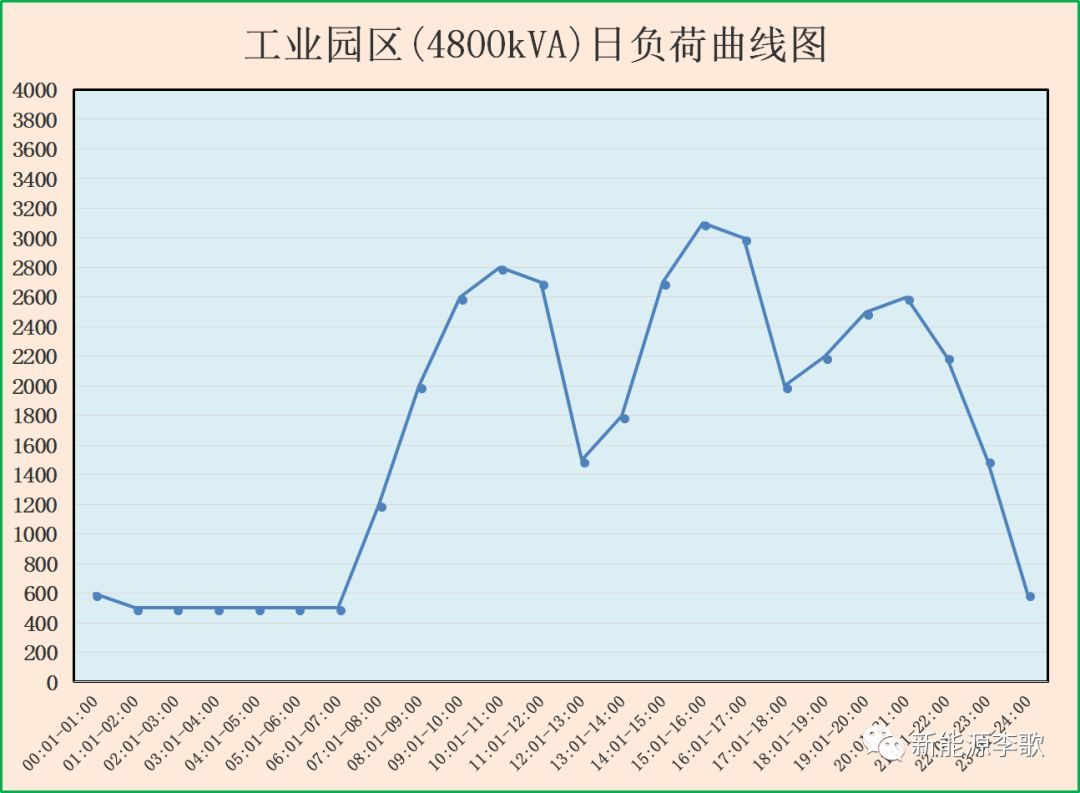

变压器容量不大于5000KVA,最高负荷60-80%,按照容量交基本电费;

日用电峰谷期跟随作息时间一致波动;

年用电量不大于2000万千瓦时;

本着“充得满,放得完”最经济原则,储能电站可安装容量2-6MWH。

用户集中在木材加工厂、园区、写字楼等。

1.2 第二类用户:

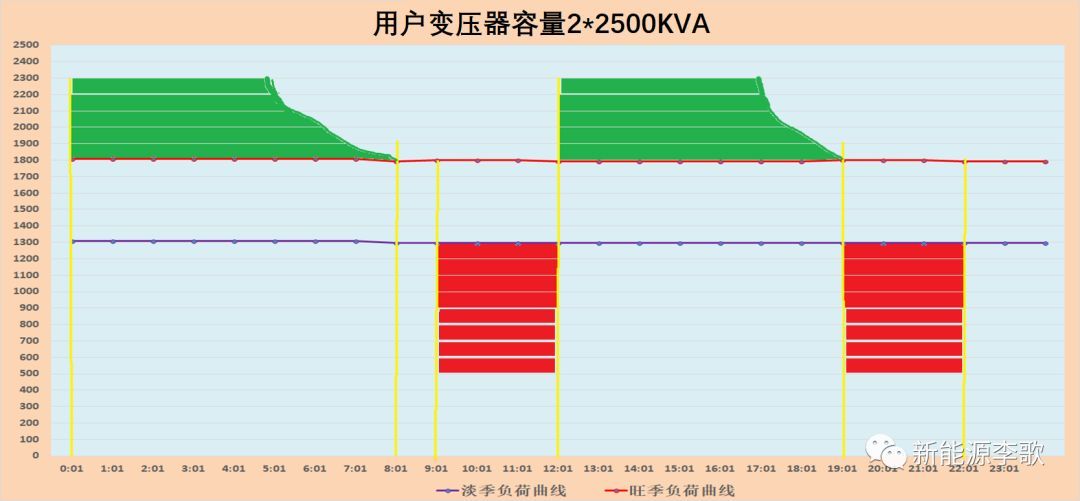

负荷相对比较稳定的,无峰谷特征;

1.2.1 用户特点:

变压器容量不小于4MVA-100MVA,最高负荷30-50%,按照需量交基本电费;

24小时用电,无峰谷差别;

年用电量不小于2000万千瓦时;

本着充得满,放得完最经济原则,储能电站可安装容量2-60MWH。

用户集中在纺织、线路板厂、电子厂、数据中心等。

基本电费是最大的拦路虎。

1.3 第三类用户:

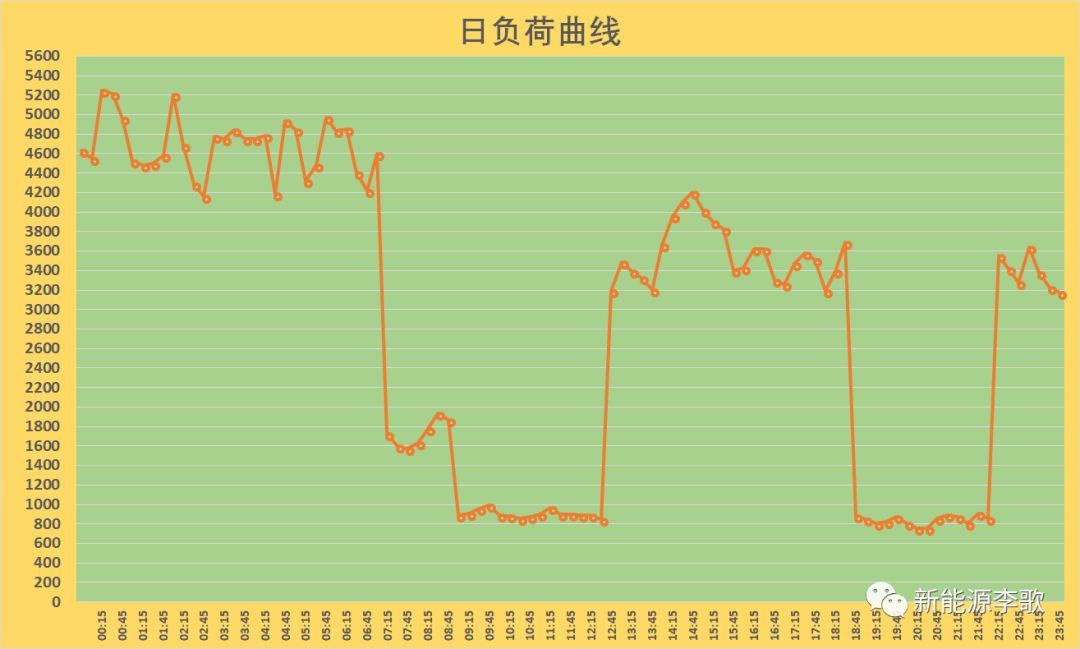

高能耗企业,错峰用电的,谷电比例高。

1.3.1用户特点

变压器容量不小于4MVA-100MVA,最高负荷50-80%,按照容量交基本电费;

错峰用电,谷电占比不低于50%;

年用电量不小于2000万千瓦时;

本着充得满,放得完最经济原则,储能电站可安装容量2-10MWH。

用户集中在钢铁等高耗能企业等。

峰段负荷低,谷段负荷高,充不满放不完,是最大的拦路虎。

2. 思考

1、直接安装在10kV母线上或者35kV母线上的储能设备,不应该收基本电费。

2、储能放电时,如果用户消纳不完,可以返送到电网上去。(储能返送到线路上去的时候,对继电保护有一定的影响,但是由于储能PCS的IGBT不具备长时间过载能力--短路电流持续不能超过10ms,内部即封锁脉冲输出,对短路电流影响不大)

如果能突破以上的条条框框,数据中心、负荷率低的用户等,可安装储能设备的容量可用放大几倍。为用户侧储能电站参与电力市场辅助服务创造有利条件,大量分布式储能的应用,能对电网调度产生积极影响。

储能投资收益

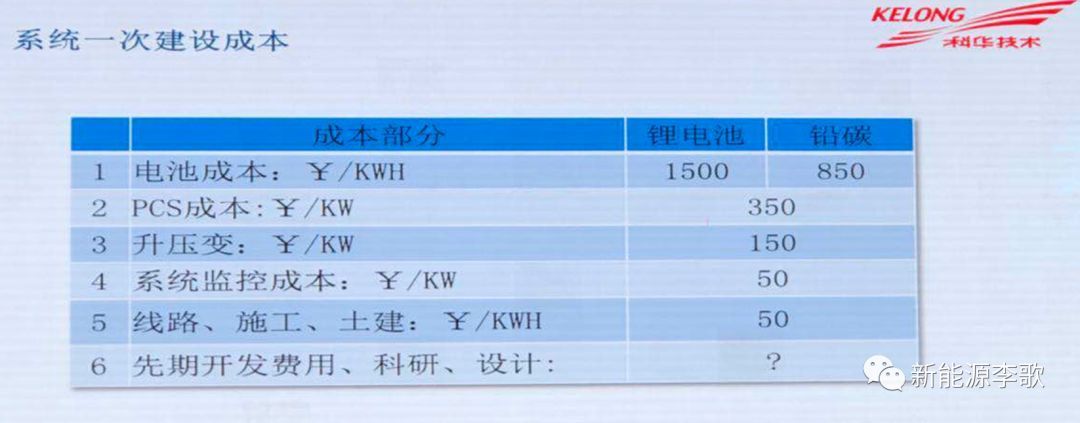

1、储能电站成本

1.1 系统成本:

1.2 度电成本:

何为度电成本?

在储能电站生命周期内,系统造价 / 充放电的电量。

以下以250kW-500kW/1000kWh系统为例说明:

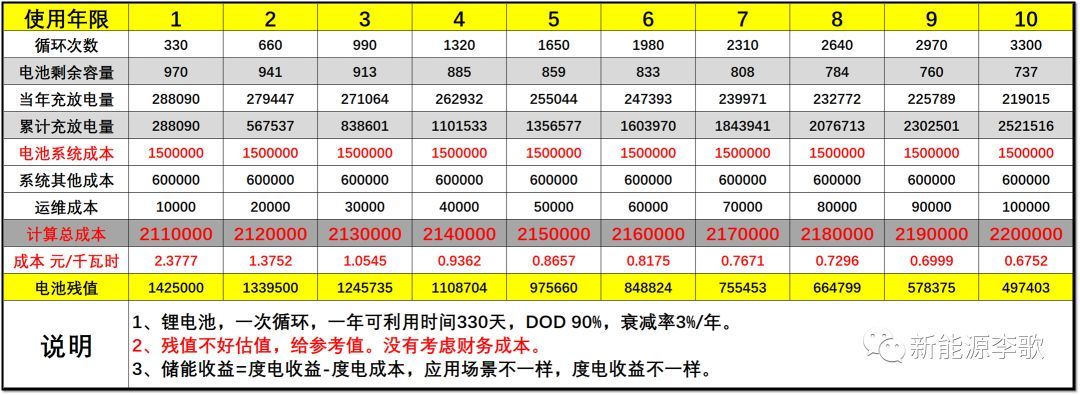

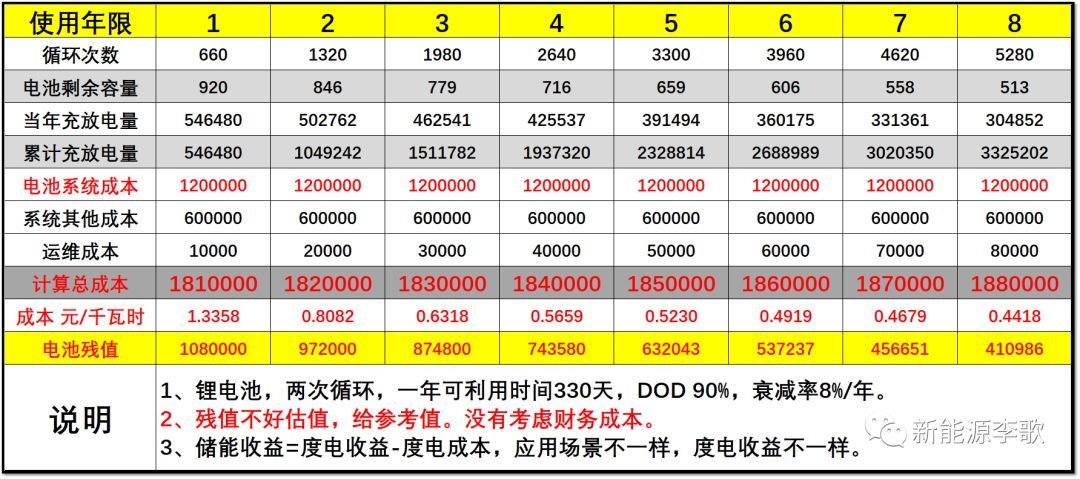

1.2.1 锂电池度电成本1(一天两次循环):

1.2.2 锂电池度电成本2(一天一次循环):

1.2.3 铅碳电池度电成本2(一天一次循环):

1.2.4 锂电池度电成本(一天两次循环):

可见:系统总成本低的,度电成本不一定低,梯次利用价值几何?很关键的一个参数 ---循环次数。一直以来,循环次数是个谜,因为还没多少投运时间够长的储能电站可供参考数据。

2、储能收益

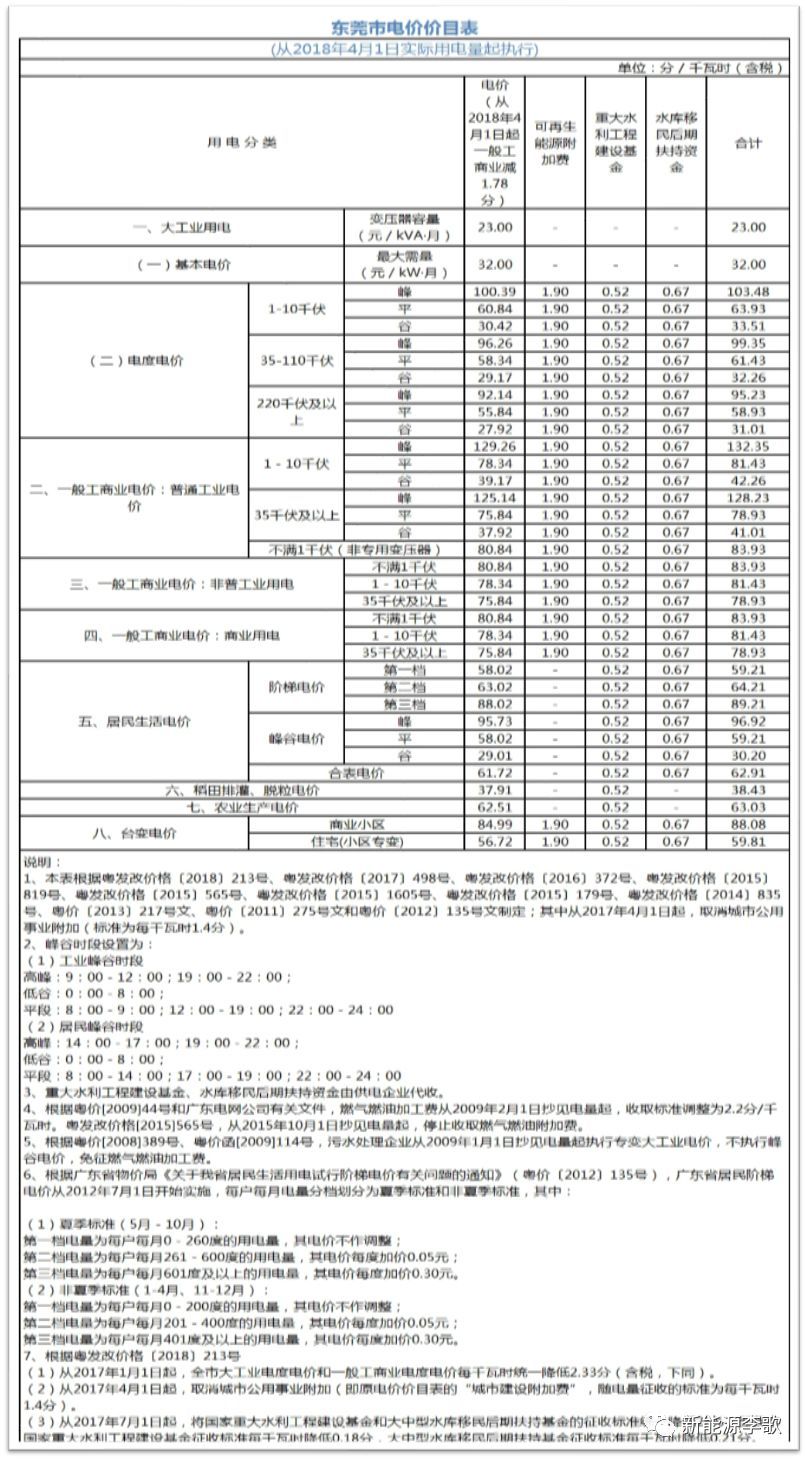

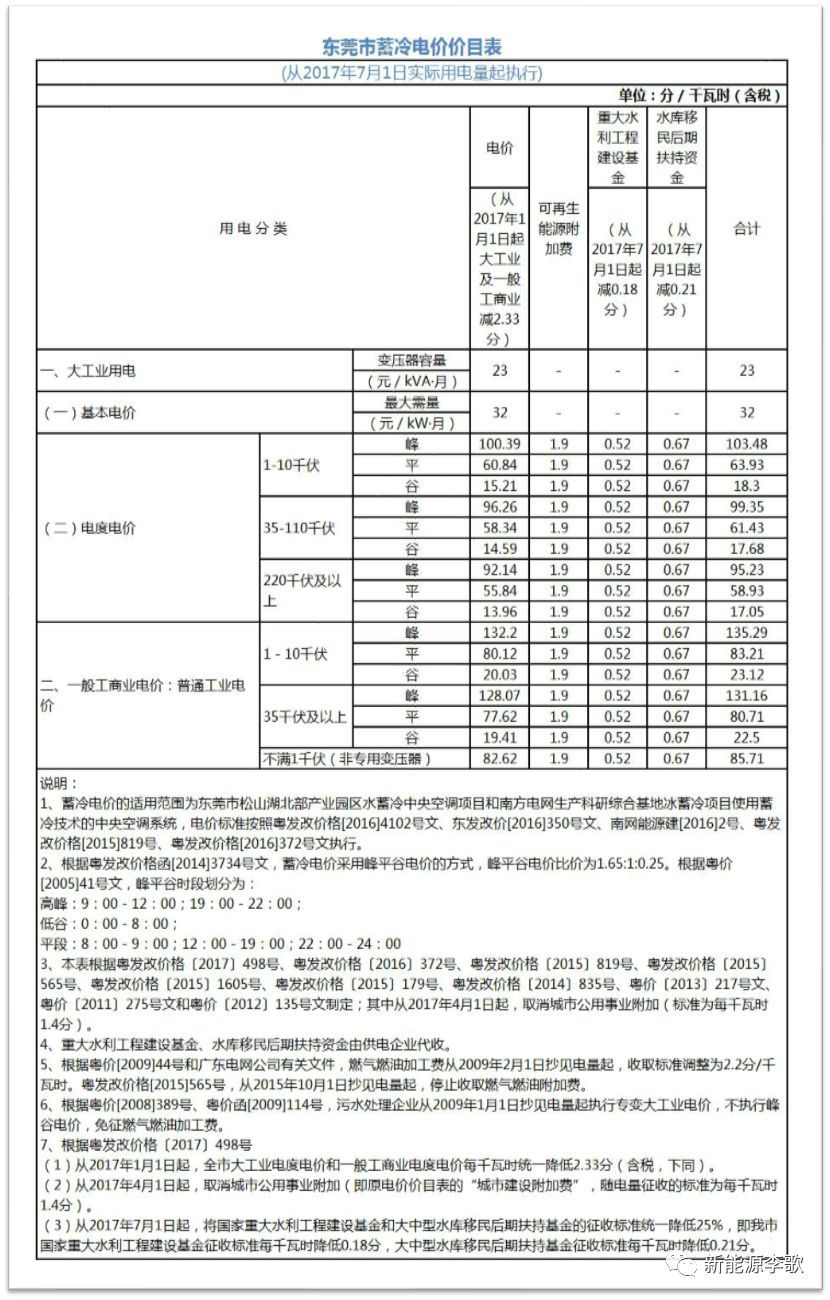

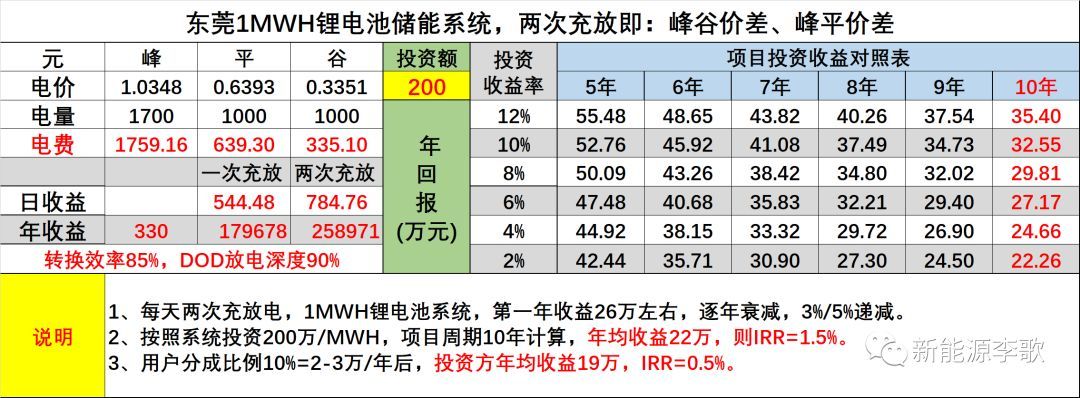

2.1 以东莞用户为例:

2.1.2 (1MWH)储能系统:

每天两次循环:

b. 每天一次循环

c. 财务模型

d. 系统收益测算

目前储能系统成本约200万 /1MWH(0.5MW),则投资收益率约为0.5%。

e. 系统成本下降到120万/MWH,则投资收益率约为10%。

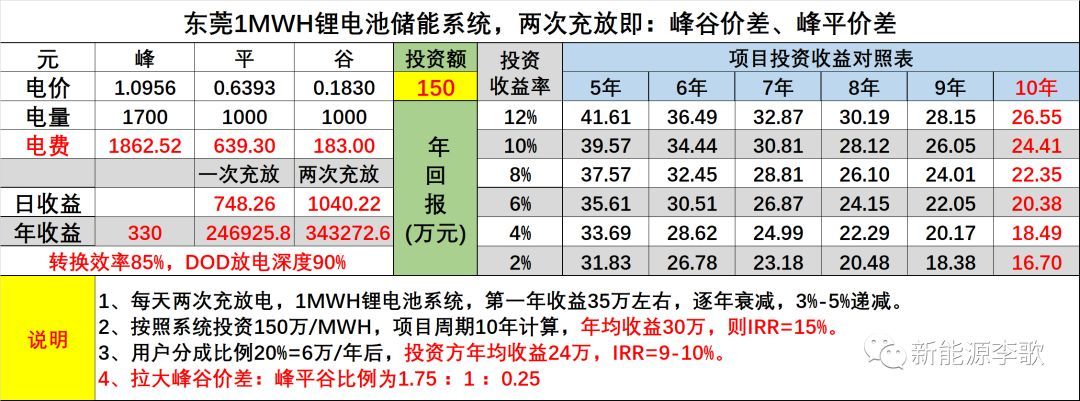

f. 考虑拉大峰谷电价差:

h. 需要系统成本进一步下降到180万/MWH,则投资收益率约为8%。

i. 当系统成本进一步下降到150万/MWH,则投资收益率约为9-10%。

2. 预测:

拉大峰谷价差后,当系统成本下降到150万/MWH时,项目投资收益率会达到15%;但用户的吸引力还不够,合同能源管理模式将是主要投资方式。由于竞争激烈,用户分成比例提高那是必然的,投资方的收益率会被限制在9-10%。

最后的思考

目前制约用户侧储能发展的,主要有以下几个因素:

1、电价差太小--现有成本下,价差要有9毛以上才能满足投资回报率需要;

2、没地方安装--1MWH储能电站,占地20平米;

3、用户分成比例小--10%的分成比例,1MWH约3万;

4、两部制电价---基本电费制约了很多用户可安装储能的容量;

5、系统成本偏高--目前锂电池EPC成本需要200万元/MWH。

6、循环次数之谜--锂电池DOD 90%-6000次,铅碳DOD60%-3000次?

建议

1、基本电费是用户侧储能的最大拦路虎,储能充电时,不应该增加基本电费;

2、需要加快确认储能电站作为市场主体参与的地位,参见《分布式发电管理办法(意见征求稿)》。

3、储能集成商需要进一步优化设计,降低成本。

4、储能是定制化方案,需要结合用户负荷特性来考虑安装储能的容量,建议设立领跑者项目,给与更多的政策支持。

5、储能电站纯靠峰谷价差是很难满足投资要求,需要结合辅助服务,需量管理综合考虑。

6、安装位置:需要统筹考虑配电网变电站(110/220kV)集中式与用户端分散式相结合。

责任编辑:仁德财

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网

-

新基建助推 数据中心建设将迎爆发期

2020-06-16数据中心,能源互联网,电力新基建 -

泛在电力物联网建设下看电网企业数据变现之路

2019-11-12泛在电力物联网 -

泛在电力物联网建设典型实践案例

2019-10-15泛在电力物联网案例

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

能源革命和电改政策红利将长期助力储能行业发展

-

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网 -

5G新基建助力智能电网发展

2020-06-125G,智能电网,配电网 -

从智能电网到智能城市