负极材料下游需求渐好 上游资源紧张

7月,负极材料市场保持稳定,主要企业产量平稳,采购积极性转好,订单略有增加。据百川资讯统计,上半年中国碳负极材料产量约10.69万吨,供应充足。市场价格较前期整体持平,高端负极产品主流价格在7-10万元/吨左右,中端产品主流价格在4-6万元/吨,低端产品2-4万元/吨。年初以来,负极企业经营状况出现分化,部分小型企业几近停产,而作为锂电龙头企业供应商则表现较好。行业龙头企业生产平稳,二、三梯队企业产量有较大提高,市场集中度情况趋于稳定。

个别企业由于资金问题,产能利用率始终维持低位,由于锂电产业上下游协同性较强,且当前产能严重过剩,供应方面并未造成影响。只是由于部分企业于电池端倾销产品和库存以便回笼资金,导致上半年终端市场采购受到一定影响。

本年度,资金、账期问题超过2017原料上涨带来的成本压力,尤其是下游欠款事件后续影响已经在业内蔓延,尽管本月下游采购表现积极,但资金长期质押极大考研负极企业商务能力,而对采购商的甄选则成为负极材料企业首先考虑的问题,预计短期内负极材料市场仍将谨慎平稳运行。

图:国内1#石油焦参考价格变化(元/吨)

天然原料方面,随黑龙江萝北地区以及青岛平度地区石墨开采加工企业逐渐恢复生产之后,产品整体供应较前期有所改善,-195天然鳞片主流价格有所回落,东北地区-195报价4600-4800元/吨左右;山东地区的-195报4800-5200元/吨,而球形石墨价格较为稳定,主要采购企业多以长单为主,东北球形石墨最低报价17500元/吨左右,山东球形石墨最低报价18500元/吨左右。国家发展改革委、商务部发布《2018年版外商投资准入特别管理措施(负面清单)》,取消石墨勘查、开采的外资准入限制,由于国外锂电负极材料多采用天然石墨负极,此举将进一步加大国内石墨矿的开采与天然球形石墨的供应。

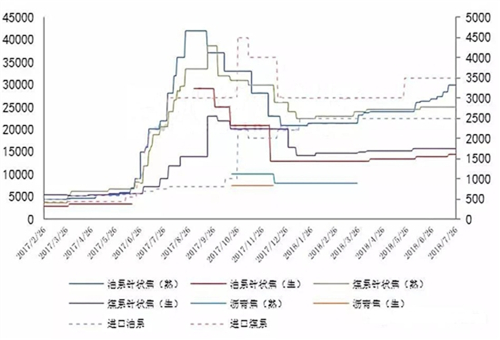

图:国内针状焦价格变化(元/吨)

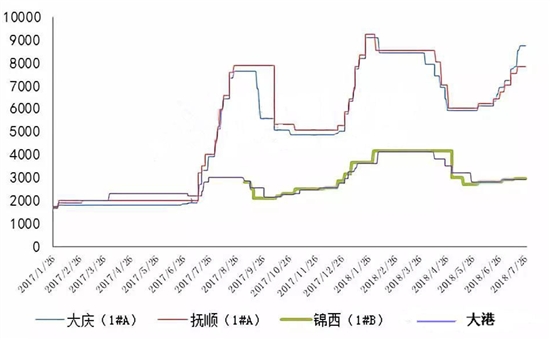

人造原料方面,随大庆石化检修期到来,东北低硫石油焦报价多次上涨,大庆石化1#熟焦报价8725元/吨,处于无库存状态,随产随销;抚顺石化报价7850元/吨,库存低位。同时,以两地产品为原料的低硫煅烧焦价格跟随上涨,报价在13000-13500元/吨左右,但目前下游接货并不积极,也有部分企业采取优质低硫焦与其他焦掺混销售,满足客户不同需求。

针对目前高位价格,负极材料企业表示难以接受,南方企业选择采购性价比更好的进口针状焦,另有部分企业前期储备大量原料库存,表示检修期将不会受到太大影响。本月国产针状焦供应紧张,部分企业熟焦价格调涨至30000元/吨以上,生焦主流价格则保持在14000-15000元/吨。

近日,工信部原材料司巡视员骆铁军表示,推动“长流程”炼钢向“短流程”转换,将进一步降低钢铁行业对大气环境的影响。国家将研究支持电炉钢发展的相关政策措施,有效提高电炉企业的市场竞争力。在国家政策推动下,电炉钢产量和占比均有望提高,下游对于石墨电极需求不减,预计短期内负极企业难改原料竞争局面。

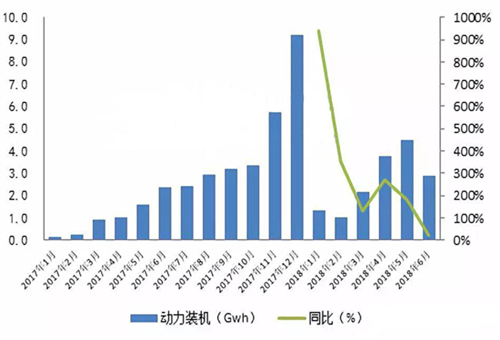

图:中国新能源车动力电池装机量月度(Gwh)

下游方面,2018年6月,我国新能源汽车动力电池装机量约2.87Gwh,环比下降36.57%,同比增长33.58%;1-6月累计装机总量为15.45Gwh。从车辆细分类别来看,2018年6月,我国新能源乘用车动力电池装机量为1.85Gwh,环比增长2.01%;新能源客车动力电池装机量为0.82Gwh,环比下降65.86%;新能源专用车动力电池装机量为0.2Gwh,环比下降35.48%。从不同电池类型来看,2.87Gwh装机总量中,三元动力电池装机量为1.81Gwh,占比63.01%;磷酸铁锂动力电池装机量为1.01Gwh,占比35.16%;锰酸锂动力电池装机量为0.04Gwh,占比1.38%;钛酸锂动力电池装机量为0.01Gwh,占比0.46%。

责任编辑:继电保护

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网

-

新基建助推 数据中心建设将迎爆发期

2020-06-16数据中心,能源互联网,电力新基建 -

泛在电力物联网建设下看电网企业数据变现之路

2019-11-12泛在电力物联网 -

泛在电力物联网建设典型实践案例

2019-10-15泛在电力物联网案例

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

能源革命和电改政策红利将长期助力储能行业发展

-

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网 -

5G新基建助力智能电网发展

2020-06-125G,智能电网,配电网 -

从智能电网到智能城市