补贴退坡进入倒计时 日韩电池企业卷土重来

伴随着外资股比的开放,推动着特斯拉上海建厂计划快速落地,目前特斯拉已成为首家享受该优惠政策的国外车企。

而作为特斯拉最大的电池供应商,松下日前宣布未来有可能与特斯拉合作,在中国建设一个超级电池工厂。在特斯拉上海工厂全面投产后,松下可以配合特斯拉生产动力电池。

一直以来,包括松下在内的日韩动力电池企业,都希望可以进入到不断扩大的中国新能源汽车市场。

然而事实上,虽然在技术方面优势很明显,但自2016年以来日韩动力电池企业始终被《汽车动力蓄电池行业规范条件》目录(俗称“白名单”)排除在外,拿不到政府补贴,也没车企敢用。

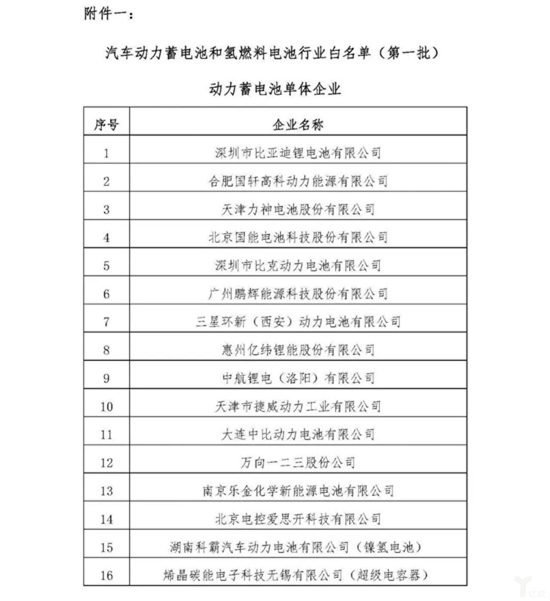

韩系三巨头已跻身“白名单”

时隔两年后,日韩动力电池企业终于跻身“白名单”内。5月22日,新一批汽车动力蓄电池行业白名单公示,三星环新、南京乐金和北京爱思开三家韩系电池企业入围。

这也意味着在政策层面为日韩电池入华绿灯放行,日韩电池回归中国市场有望,预示着中国动力电池企业即将迎来挑战。

除了政策方面有所松动,更重要的是随着新能源车补贴逐渐退坡,此前困扰日韩电池企业的补贴影响也在逐渐减小。

按照此前的补贴退坡时间表,到2020年新能源车补贴将全面退出,届时国内电池企业将优势不在,与日韩电池企业再次站在同一起跑线上,留给国内电池企业时间已然不多。

日韩电池企业加快在华布局

事实上,自今年以来放开日韩电池入华限制已有不少苗头出现。

5月24日,工信部部长苗圩与韩国产业通商资源部部长白云揆共同主持了第三次中韩产业合作部级对话,值得注意的是主管汽车的装备工业司司长李东也参加了对话。当时有媒体猜测,此番对话可能会涉及到新能源汽车领域。

此后不久,中国汽车工业协会、国联汽车动力电池研究院和韩国LG化学在北京签署谅解备忘录,共同推动动力电池技术发展,合作开展动力电池技术的研究,并积极促进研发成果的产业化。

中国汽车工业协会常务副会长董扬以及韩国LG化学电池研究所所长金明焕出席了签约仪式并讲话。

董扬表示,目前中国新能源汽车市场占有量居世界首位,发展潜力大。韩国在动力电池方面处于领先地位,LG化学具有较好的化学基础和产业化能力。

他希望LG化学积极参与中国动力电池技术和产业发展,以签署合作谅解备忘录为契机,加强中韩双方在新能源汽车和动力电池领域的合作。

“现如今,新能源汽车补贴政策的逐渐退坡,已经引来三星SDI、LG化学、日本松下的投资回潮和‘市场偷袭’”。业内人士表示,当前中国电池企业不但需要警惕近来汽车行业并购重组频繁和造车新势力入场的冲击,还要警惕因资金问题导致的供应链震荡,更要正视日韩电池企业卷土重来。

而从实际布局来看,SK将旗下SK电池中国控股公司正式更名为“SK蓝龙能源”,计划投入864亿韩元在中国建立电池材料生产合资企业。

据SK官方表示:“重建电池工厂将耗费大量资金,因此SK计划进行多元化分批投资,逐步实现中国的本地化合资生产,为即将量产的811电芯做准备”。

韩国三星SDI电池公司计划在2019年至2023年间,逐步将西安市、天安市、蔚山市工厂的生产转移至无锡市,加快对21700新型电池的量产进度。

LG化学与华友钴业旗下子公司华友新能源签订协议,拟投2394亿韩元合资设立华金新能源材料和乐友新能源材料两家公司生产锂电池材料。

相比之下,松下在华的布局显得更加完善。早在2015年松下斥资500亿日元在大连兴建电动车电池工厂,该工厂于2017年已投产。

2017年,松下再次投资数亿美元在江苏与国内企业合资建厂,生产用于特斯拉的18650电池。伴随着特斯拉上海建厂,松下再次宣布在华建设超级电池工厂。

可以预见的是,随着中国政府计划于2020年完全取消对电动汽车的补贴,日韩电池制造商再次迎来了发展的机遇。

从目前情况来看,日韩电池厂商正加大在华的投资力度。三星SDI在此前发布的2018年首季度财报中提到:“我们将为(中国的)补贴政策在2020年的结束作出相应的准备”。

国内动力电池企业胜算几何?

与此前不同的是,今年白名单发布单位已变成中国汽车动力电池产业创新联盟。

中国汽车工业协会常务副会长、中国汽车动力电池产业创新联盟理事长董扬对外明确表示,白名单不与政府补贴挂钩,也不强制电池企业申报。但外资动力电池企业有前车之鉴,因此才积极出现在首批白名单中。

虽然重回“不强制申报、不挂钩补贴”的“白名单”,并不意味着外资动力电池重新回到中国市场。动力电池“白名单”未必是纸老虎,也可能和其他政策有硬性软性绑定。

或许正如某外资电池企业负责人此前所说的那样,“不管最终结果如何,只要有1%的机会,就需要我们做出100%努力”。

言归正传,如果日韩电池真的回归中国市场,摆开阵势真刀真枪地与国内动力电池企业抢占市场,国内动力电池企业究竟胜算几何呢?

不过可以肯定的是,在日韩动力电池企业缺席《汽车动力蓄电池行业规范条件》目录、基本被排除出中国市场的两年时间内,国内动力电池企业已成长不少。

然而即便如此,业内人士仍然认为国内动力电池企业战斗力依然偏弱。中国北方车辆研究所动力电池实验室主任王子冬表示,“日韩系电池企业体量普遍巨大,而且还都是世界五百强企业,企业实力和研发能力不可同日而语,补贴结束后国内很多企业的技术实力很难抵得住韩系企业的竞争”。

王子冬还提到,“日韩企业在原材料大量采购、生产过程品质控制、生产过程高度自动化等领域都比中国企业更具备优势,他们这些年始终在做品牌形象,在电池领域早已经是知名企业,而中国的许多企业还停留在做产品的阶段,日韩企业品牌溢价能力远超我们,国内电池企业应该警醒了”。

基于研发时间的长短和研发资金投入的差异,直接导致国内大部分的电池企业的产品竞争力与国外电池企业依然存在不小的差距。

譬如在电池设计、生产工艺控制等领域与国际先进水平还是稍显落后。此前基于政策限制,国外电池产品在国内市场使用受限,才给了国内电池企业喘息的时间。

“中日韩动力电池之间的差距更多的体现在对核心技术的掌握方面,电池体系甚至使用的材料都一样,但制造出来的电池合格率和一致性相差很大,其原因在于我们的制造能力和管理水平,与日韩企业相比有明显差距。”国家科技成果转化基金新能源汽车创业投资子基金合伙人方建华表示。

有业内人士提到,在电池企业最为看重的产品良率上,外资在95%、98%以上,而国内企业做得最好的也就90%左右。

日韩电池企业打入中国市场之后,必将会对本土电池企业带来冲击。乘联会秘书长崔东树表示,“除了宁德时代、比亚迪等电池巨头外,中小电池企业未来会面临更大压力”。

除了合格率,在能量密度方面特斯拉宣布与松下联合开发的21700动力电池量产,经过改良后,该电池能量密度300Wh/kg,价格170$/kWh,折合人民币约1.15元/Wh,基本已经实现我国电池路线规划的2020年目标,即动力电芯的比能量达到300瓦时/公斤以上,成本降至1.5元/瓦时以下。

与此同时,三星SDI、LG 化学也正在进行高能量密度、低成本电池的开发。据了解LG化学即将推出的电池芯品能量密度640Wh/L,循环寿命可达到1000次,电芯成本$100/kWh的电池。

而从当前国内公布的能量密度来看,虽然实验室可以做到300Wh/kg,但系统能量密度还在150Wh/kg左右。

对下游车企来说,在利润摊薄、话语权丧失的行业背景下,追求利润远比“讲情怀”来得实在,选择品质更好、性价比更高的动力电池也在车企需要考虑的范围之内。

“下半年看看政策有没有更明确的动向,然后再考虑是不是要做配套外资动力电池的准备。”某新能源汽车企业负责人提到。

有消息称,部分中国汽车厂商已经开始与日韩电池厂商洽谈,准备在补贴退坡之后采用它们的产品。

一家韩国公司的高管也证实了该消息:“韩国电池制造商正在接受中国汽车制造商的询问。这是因为,随着中国电动汽车补贴政策将于2019年底结束,大家需要为它们的新车型开发做准备”。

责任编辑:继电保护

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网

-

新基建助推 数据中心建设将迎爆发期

2020-06-16数据中心,能源互联网,电力新基建 -

泛在电力物联网建设下看电网企业数据变现之路

2019-11-12泛在电力物联网 -

泛在电力物联网建设典型实践案例

2019-10-15泛在电力物联网案例

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

能源革命和电改政策红利将长期助力储能行业发展

-

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网 -

5G新基建助力智能电网发展

2020-06-125G,智能电网,配电网 -

从智能电网到智能城市