动力电池企业未来产能规划:行业巨头再放大招

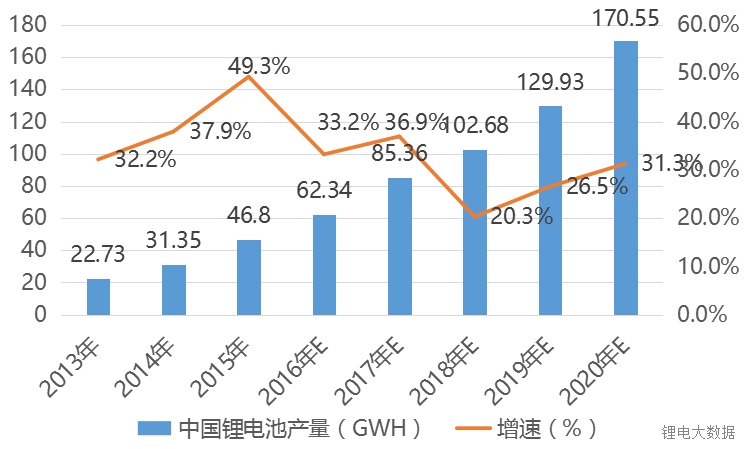

统计显示,2015年中国锂电池产量为46 80GWH;2016年达到62 34GWH,同比增长33 2%。预计到2020年中国锂离子电池市场规模将达到170 55GWH,未来4年复合增长超过25%。其中应用于新能源汽车的锂电池比例将从2015年的

统计显示,2015年中国锂电池产量为46.80GWH;2016年达到62.34GWH,同比增长33.2%。预计到2020年中国锂离子电池市场规模将达到170.55GWH,未来4年复合增长超过25%。

其中应用于新能源汽车的锂电池比例将从2015年的39.6%上升到57.8%,成为锂电池最大的应用终端。

我们认为,未来几年,中国新能源汽车正进入高速增长期,预计到2020年中国新能源汽车销量将达到205万辆,中国新能源汽车动力锂电池市场需求量将达到115.5GWH,未来四年年均增长速度40%以上。

我们称,未来三年,新能源汽车市场将持续快速扩张,储能电池需求也正在加速增长,随之中国锂离子动力电池需求也将猛涨,其中动力电池成为锂离子电池产业增长的主导力量。

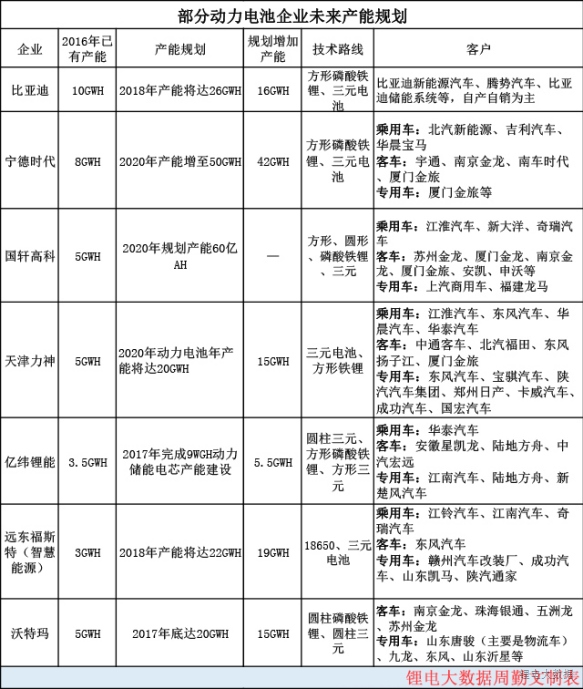

为帮助行业同仁更好地了解动力电池市场未来走向、选择合作伙伴、为投资者提供一定参考依据,我们据排出国内部分动力电池企业未来产能规划表,并加以分析,以飨读者。

1、梯队产能扩张,加速淘汰进程

比亚迪、宁德时代、沃特玛、国轩和力神这五家企业已组成了中国动力电池的第一梯队,其产能均在位于第二梯队电池企业一倍以上,2016年这五家动力电池企业出货量合计占据中国动力锂电池市场的75%以上。而今年年底至2020年期间,这五家企业规划产能均达到20GWH,甚至是超过20GWH。不过,市场是在不断变化的,未来,潜力巨大的第二梯队电池企业也有可能后来居上。总的来说,市场已形成竞争激烈、淘汰进程加速的局面。

除此之外,《汽车动力电池行业规范条件(2017年)》(征求意见稿)的出现,也为三四线动力电池企业的淘汰进程添了一把火,特别是生产工艺落后,定位于低端产品的企业,如果不进行大的变革,恐怕就会首轮出局。

可以预见,2017年下半年,动力电池企业大范围的行业洗牌将会到来,部分动力电池企业相继倒闭的情况将开始出现。

2、技术路线多元,三元体系快速崛起

以上总结的比亚迪、宁德时代、国轩高科、远东福斯特等7大动力电池企业技术路线都比较多元,但都包含三元体系。可见,动力电池企业还是相当看重三元体系的未来发展。

而2016年高镍三元电池的研发和生产已呈“燎原之势”。相比磷酸铁锂和低镍三元材料,高镍三元材料由于镍元素比例的提高,在比能量上有更大的优势。

高镍型NCA(镍钴铝)、NCM622和NCM811是三元动力电池最主要的发展方向。可以预见,2017年动力电池体系的升级换代将突出表现在三元锂电池领域。

3、规划过大,产能必将过剩

比亚迪2018年扩能至26GWh ,宁德时代2020年扩能至50GWh,国轩2020年扩能至60亿AH,天津力神2020年扩能至20GWh,亿纬锂能2017年扩能至9GWh,远东福斯特2018年扩能至22GWh,沃特玛2017年扩能至20GWh, 合计153GWh,15亿kWh。 按一辆电动汽车配55kWh电池计算,相当于产278万辆电动汽车!

这仅仅只是7家动力电池企业的产能规划,而且不全为2020年的产能规划,根据数据显示,预计到2020年中国新能源汽车销量将达到205万辆。其他电池企业也正在加速扩张产能,未来的动力电池产能不能全部搭载在电动汽车上,而且还会有一部分低端产能,可以预见,未来动力电池产能过剩是必然的。

4、锂电池材料成本仍将继续增长

受碳酸锂、铜箔等上游材料涨价的影响,2016年六氟磷酸锂、电解液、正极材料等核心原材料都出现了不同程度的价格波动,特别是上半年延续了2015年供需失衡局面,下半年随有所回落,但仍保持高位,给下游的锂电企业带来了极大的压力。

2016年11月份,钴产品价格开始疯涨,暴涨幅度达76.35%,今年4月份趋于稳定,但6月底又重回上涨态势,而且由于最近部分厂家停工检修,钴上游企业库存较小,支撑钴价处于高位。此外,原材料价格上涨以及生产时必须的酸碱材料价格上涨,也导致了钴价易涨难跌。

相关机构预测全球钴需求仍会维持较高增速,钴价也会相应的增长。新能源汽车产业链的相关需求是最大的驱动因素,但钴的成本和储存量及消耗量也是非常重要的诱因。

5、锂电池价格下降,动力电池企业降成本压力激增

2016年动力电池价格稳中有降,但锂电池企业毛利率总体平稳。主要原因在于规模化效应显现、产品合格率提升、生产自动化程度提高。

目前,新能源汽车对政策的依赖性较强,2017年新能源汽车补贴的出台,加快了补贴退坡进程,减少比例超过了40%。

我们据跟踪调研,部分电动乘用车整车厂2017年对于电池厂家的价格要求是要比2016年要降低35%-40%。可以预见,2017年新能源汽车厂商为了保证自身品牌的市场和利润,将严格控制配套动力锂电池的成本,将压低动力电池厂商的价格。

6、终端市场需求发展分化,关注动力电池之后的储能市场

锂离子电池的需求重心正处于由消费类电子产品的小电池市场向电动交通工具和工业&储能的动力电池市场转移的发展阶段,大致的先后顺序是:消费类电子产品市场→电动交通工具市场→工业&储能市场。

不过,未来几年,锂离子电池市场规模增长的最大动力确定无疑将来自电动汽车市场。

储能锂电池发展潜力巨大,但是由于技术、政策等原因仍然处于市场导入阶段,相比动力电池市场启动有一定滞后。不过,储能市场空间巨大,尤其是分布式家庭储能,未来随着技术成熟和政策放开,储能市场也将成为拉动锂电池消费的另一极。

数据显示,2015年中国储能锂电池产量为2.73GWH,同比增长45.8%,预计2018年中国储能锂电池产量为9.2GWH,相比2015年增长250%。

责任编辑:lixin

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网

-

新基建助推 数据中心建设将迎爆发期

2020-06-16数据中心,能源互联网,电力新基建 -

泛在电力物联网建设下看电网企业数据变现之路

2019-11-12泛在电力物联网 -

泛在电力物联网建设典型实践案例

2019-10-15泛在电力物联网案例

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

能源革命和电改政策红利将长期助力储能行业发展

-

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网 -

5G新基建助力智能电网发展

2020-06-125G,智能电网,配电网 -

从智能电网到智能城市