锂电及主要材料8月产量数据

八月份,主要材料产量情况:动力电池8月份汽车装载动力电池量约2 9GWH,环比增长达到20 8%。不过,由于5月份以前新能源车市场的过度低迷,1-8月份动力电池累计装载量只有11个GWH,与去年全年30个GWH相比,完成度

八月份,主要材料产量情况:

动力电池

8月份汽车装载动力电池量约2.9GWH,环比增长达到20.8%。不过,由于5月份以前新能源车市场的过度低迷,1-8月份动力电池累计装载量只有11个GWH,与去年全年30个GWH相比,完成度仅仅40%不到。同时应该看到,新能源车1-8月销量已经达到32万辆,完成度达到去年的64%。可以看到,由于客车销售情况低迷,导致车均电池装载量出现明显的下滑,按这一趋势,即使今年能完成70万辆的产销目标,动力电池装载量估计也仅勉强达到去年30GWH的水平。

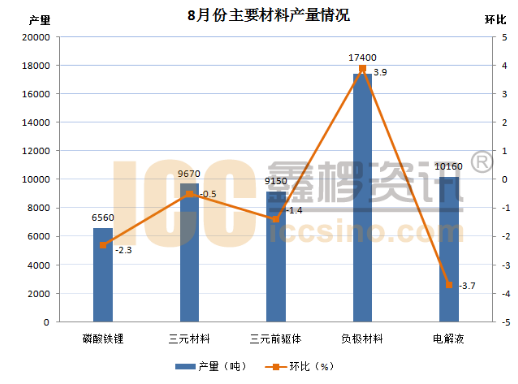

磷酸铁锂

8月份磷酸铁锂正极材料统计产量6560吨,环比减少2.3%。在传统的旺季录得产量同比下滑也是出乎了我们的意料,具体来看,受到产量影响的主要是北方地区,一是环保影响,二是全运会影响。价格方面,铁锂主流成交价仍维持在9万元/吨这一水平,针对部分散户或有小涨,但对大客户方面很难谈价。企业表示,一方面碳酸锂成本说涨就涨,另一方面铁锂价格一直不好传导,再加上回款周期长,今年确实不好做。综合来看,预计9月份产量有进一步下降的趋势。

三元材料

8月份三元正极材料统计产量9670吨,环比减少0.5%。8月份三元材料价格稳步上扬,而产量较7月相比略有下滑,其主要原因是:一、碳酸锂、钴等原料价格的上涨,带动生产成本的进一步提高;二、受环保影响,原料产量减少,尤其是碳酸锂供应紧张,对一些中、小型三元材料厂家产量有一定抑制作用。但临近四季度,当升科技、厦门钨业等主导厂家的三元材料产能将进入集中释放期。

三元前驱体

8月份三元前驱体产量8850吨,环比减少4.6%。因为原材料硫酸钴紧缺,第二梯队的企业产量受到了一定影响,导致三元前驱体产量同比下滑。销售方面,出货量很好,主流企业表示进入旺季以来基本每月能保持产销平衡。价格方面,受原材料影响较大,硫酸钴自8月以来一直上涨,而硫酸镍在下旬也出现小幅上涨,因此前驱体企业扛不住成本压力在下旬开始调涨,至月底523型主流报价在11万/吨左右。总的来看,预计9月份前驱体产量有下降趋势,不过市场价格仍会上涨。

负极材料

8月份国内负极材料产量1.74万吨,环比上月增长3.9%。受原料高位,以及环保检查造成的石墨化产能不足的影响,负极材料厂家的产量普遍受阻,一些大厂家有单不能接。随着冬季环保政策的执行,预计后期石墨化不足的现象仍将持续。尽管目前负极材料厂家原料、石墨化代工成本均大幅增加,但负极材料厂家调涨仍不易。截止8月底,国内负极材料价格普遍在4.8-6.8万元/吨。

电解液

8月份国内电解液产量为10160吨,环比下降3.7%。受溶剂价格大幅调涨影响,部分厂家产量下滑明显,但多数厂家产量仍是稳中有升,如天赐,国泰华荣,金光高科等。在严苛的环保检查下,预计后期溶剂市场货源紧缺的局面仍将持续。电解液价格波动不大,截止8月底国内电解液价格主流报4.5-6.5万元/吨。六氟磷酸锂价格仍低位持稳,受今年新进产能释放的影响,尽管原料价格有所调整,但六氟磷酸锂价格调整不易。

总结

整体来看,8月份主要材料的增长势头都有些受阻,就连比较热门的三元材料都录得环比下滑。究其原因,部分是因为政策因素,另外一部分是由于原料涨价过快导致的。在车厂对动力电池压价的大背景下,电池直接原材料欲涨价而不得,加上前驱体涨价比较“随意”,使得主材夹在中间很是难受。认为,造成这种局面的很大一部分原因,是前几年电池厂和材料厂的大规模扩产导致的,产能过剩的情况下谈价不易。在行业整体被继续吹涨的情况下,这种局面或将持续较长时间,主材薄利化将成为常态。

责任编辑:lixin

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网

-

新基建助推 数据中心建设将迎爆发期

2020-06-16数据中心,能源互联网,电力新基建 -

泛在电力物联网建设下看电网企业数据变现之路

2019-11-12泛在电力物联网 -

泛在电力物联网建设典型实践案例

2019-10-15泛在电力物联网案例

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

能源革命和电改政策红利将长期助力储能行业发展

-

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网 -

5G新基建助力智能电网发展

2020-06-125G,智能电网,配电网 -

从智能电网到智能城市