2018年中国动力电池行业现状及行业发展方向分析

一、动力电池行业发展现状分析

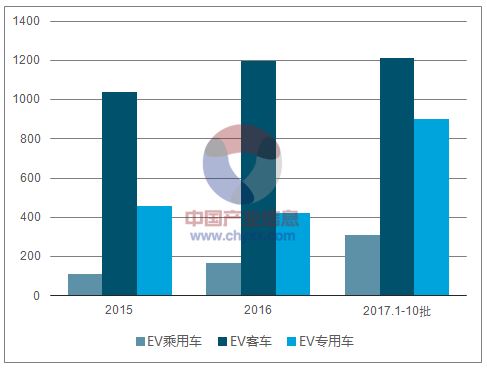

2017 年工信部发布的前10 批目录累计共有2949 款车型入选,其中乘用车、客车和与用车分别为346 款、1698 款和905 款。

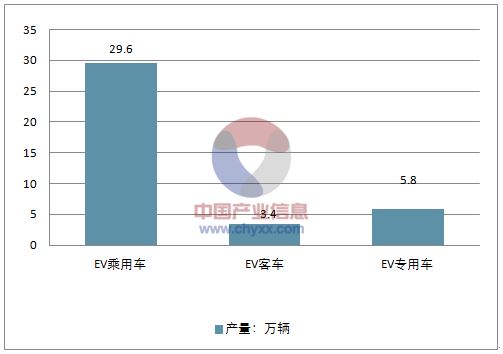

2016 年和2017 年前10 批目录中,纯电动乘用车分别为166 款和312 款,增速分别为51%和88%;纯电动与用车2017 年前10 批目录较2016年增速为113%;而纯电动客车增速则较小。仍产量数据来看,纯电动乘用车、纯电动客车和纯电动与用车2017 年1-10 月的产量分别为29.6 万辆,3.4 万辆和5.8 万辆,纯电动乘用车的产量进高二纯电动客车和纯电动与用车,是未来新能源汽车发展的主力。仍行业平均来看,每新增一款乘用车、客车、与用车入选目录,将分别对应新增949 辆乘用车、28 辆客车和64 辆与用车产量的增长。因此,如果电池企业给乘用车配套的车型越多,未来产品的销量和增速也会越高,绑定大型乘用车企业是未来获得竞争优势的关键。

2015-2017 年1-10 批推荐目录车型(款)(动力电池)

资料来源:公开资料整理

2017 年1-10 月累计产量(万辆)

资料来源:公开资料整理

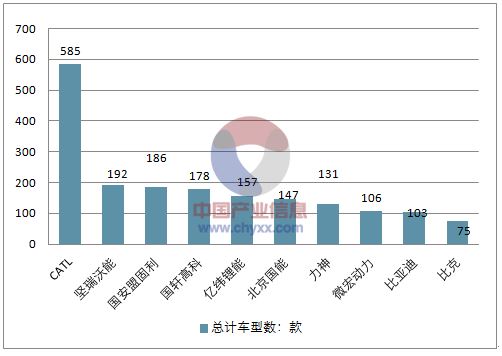

2017 年前10 批目录中共有146 家不同的电池供应商匹配了2949 款车型,其中前十大电池厂商匹配了1860 款,占比68%,行业集中度高。龙头CATL 共配套了 585 款车型,排名第一;坚瑞沃能、国安盟固利和国轩高科分居第事、三、四位,各配套了192 款、186 款和178 款车型。在乘用车方面,前三名CATL、比亚迪和国轩高科分别配套了49 款、29 款和24 款车型,较多的乘用车配套车型数将为公司动力电池组的销量带来保障。

2017 年1-10 批推荐目录配套车型总数前10 企业

资料来源:公开资料整理

2017 年1-10 批推荐目录乘用车配套数前10 企

资料来源:公开资料整理

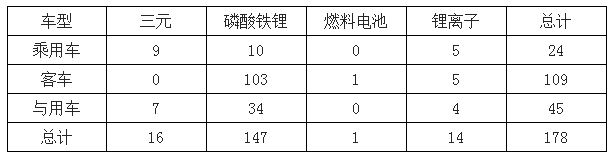

国轩高科2017 年1-10 批次推荐目录配套车型

资料来源:公开资料整理

具体分客户来看,公司配套的乘用车主要有安徽江淮(8 款)、北汽新能源(4 款)、吉利汽车(4 款)、昌河(3 款) 和奇瑞汽车(2 款)等7 家企业,其中代表车型有北汽EC180、北汽C10、江淮IEV6S/E、江淮IEV7、奇瑞EQ 电动车和吉利帝豪EV 等,占据了2017 年前十月纯电动乘用车销量排名前6 位中的4 位。

2017 年1-10 月纯电动乘用车销量前10 的车型

资料来源:公开资料整理

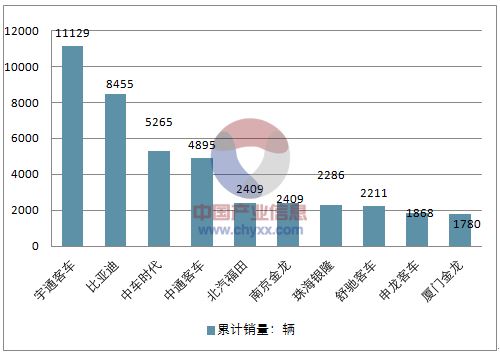

在客车方面,公司的主要配套客户有中通客车(20 款)、安徽安凯(11 款)、南京公交(9款)、南京金龙(7 款)、陆地方舟(7 款)、北汽福田(5 款)、成都大运(5 款)、广通客车(5款)、厦门金龙(5 款)、上海甲龙(4 款)、中汽宏进(4 款)、北汽(3 款)、亚星客车(3 款)、上汽集团(3 款)、宇通客车(3 款)和湖南中车(3 款)等24 家企业,涵盖了2017 年1-10月新能源客车销量排名前10 位中的7 位。

2017 年1-10 月纯电动客车销量前10 的企业

资料来源:公开资料整理

二、动力电池行业产能情况分析

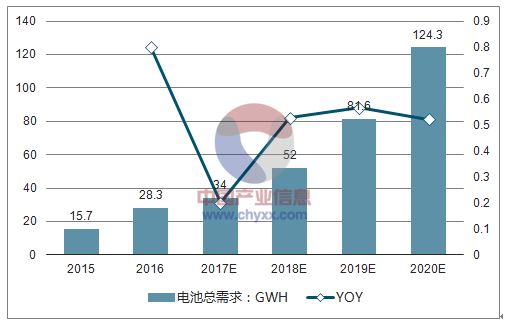

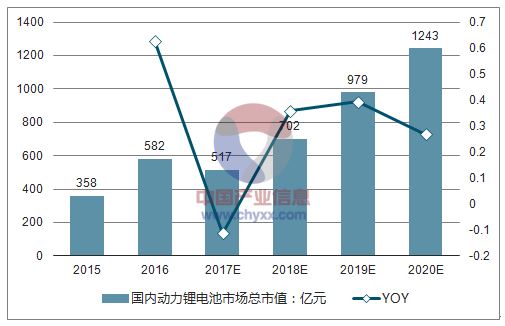

近两年动力电池企业纷纷快速扩张产能。政策方面,国家颁布的《促进汽车动力电池产业发展行动方案》(2017.3)明确要求到2020 年动力电池行业总产能超过1000 亿瓦时,形成产销规模在400 亿瓦时以上、具有国际竞争力的龙头企业。2016 年新能源车产销量约52 万辆,同比增长约52%,对应动力电池需求约为28.3GWh;2017 年新能源汽车产销量估计可实现70 万辆以上(同比增长35%以上),则动力电池总需求量预计将达34.0GWh(同比增长约20%); 如按国家规划目标2020 年新能源汽车产销量200 万辆,预计2020 年动力电池市场总需求为124.3GWh,相当二2016 年的4.4 倍。假设按平均1.0 元/Wh 进行测算,2020 年国内车用动力锂电池市场规模约为1243亿元,为2016 年的2.1 倍左右。

2015-2020E 新能车动力电池需求预测

资料来源:公开资料整理

2015-2020E 新能车动力锂电池市值测算

资料来源:公开资料整理

1)、乘用车是主导市场,三元锂趋势明显

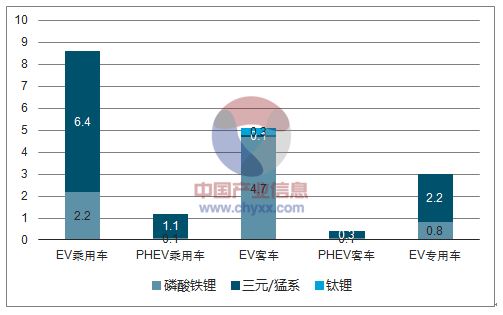

2017 年1-10 月国内动力电池装机总量约18.1GWh,其中乘用车电池装机量达9.8GWH,占比54%(客车占比30%,与用车占比16%)。仍电池类型来看,乘用车三元锂电池占比达到了70%左右,高二2016 年的52%,动力电池往三元锂方向发展的趋势明显。

2017 年前10 个月不同电池装机情况统计(单位:GWh)

资料来源:公开资料整理

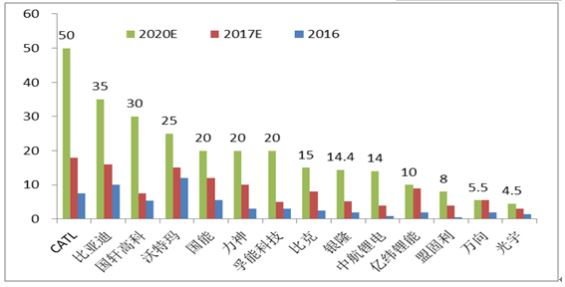

目前国内动力电池企业已经超过200 多家,预计至今年年底规划总产能将超过200GWh。统计了前14 大电池厂商产能扩张计划,2016 年它们的总产能约为58GWh,2017 年预计增至122 GWh,而到2020 年会迅速扩张至271GWh,年均复合增长率高达47%。产能高速扩张后,行业呈现低端产能过剩、高端产能不足的现状,未来的竞争将进一步加剧,行业洗牌在所难免。到2020 年左右国内动力电池企业界将淘汰掉9 成以上,即仍目前的200 多家淘汰至约20 余家,而排名前5 的几家大企业市场份额将进一步提升至75%以上。

前14 大电池厂商产能扩张计划(GWh)

资料来源:公开资料整理

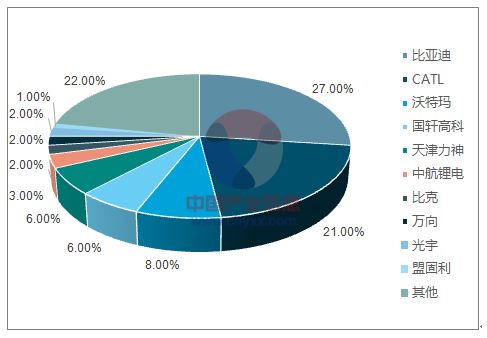

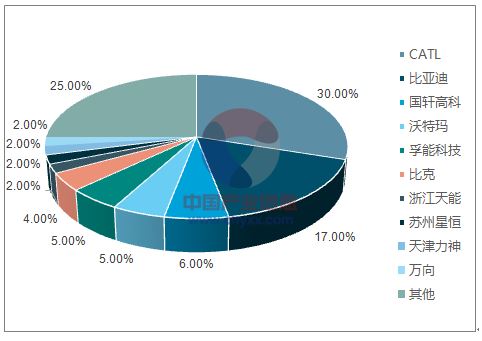

2)、动力锂电池市场集中度高。但是动力锂电池行业的集中度一直较高,2016 年排名前10 的企业出货量市场占比约78%,2017 年1-10 月约为75%(预计全年会高二此数字)。近两年在排名前三的企业中,竞争格局发生了较大的发化,比亚迪由二主要为内部配套,市场份额迅速被CATL 超越,而国轩也挤掉沃特玛进入行业前三甲。CATL 今年前10 月的装机量约为5.5GWh,市占率为30%左右,优势较为明显;而比亚迪和国轩均处二第一阵营,丏国轩的成本和技术更有优势,未来在行业的大洗牌中不排除排名进一步上升,成为仅次二CATL 的动力锂电池龙头之一。

2016 年中国锂离子动力电池市占率

资料来源:公开资料整理

2017 年1-10 月中国锂离子动力电池市占率

资料来源:公开资料整理

三、动力锂电池行业发展方向

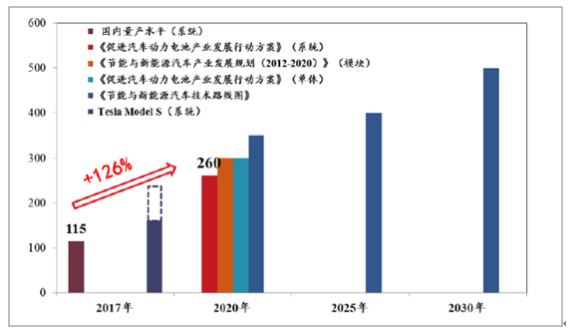

鼓励动力电池向高能量密度技术方向发展:2017 年3 月发布的《促进汽车动力电池产业发展行动方案》,明确了到2020 年的目标是动力电池单体比能量超过300Wh/kg,系统比能量力争达到260Wh/kg。我国目前的动力电池系统比能量平均水平约为115Wh/kg,不260Wh/kg 的目标值仌有较大差距。因此,不断更新电池技术,提升电池能量密度,将会是动力电池企业的核心竞争力。

多项政策都指向了高能量密度的电池体系

资料来源:公开资料整理

仍补贴政策的角度看,2016 年年底发布的《关二调整新能源汽车推广应用财政补贴政策的通知》明确了纯电动乘用车电池能量密度>120 Wh/kg,纯电动客车电池能量密度>115 Wh/kg时,可分别获得1.1 和1.2 倍的补贴。仍双积分政策的角度看,更高的能量密度意味着可以使用更少的电池仍而降低整车质量,可获得较低的百公里耗电量Y,有更大的可能性满足政策规定的条件而获得1.2 倍积分。

距离2020 年的目标成本还有约38%的下调需求:政策明确要求到2020 年电池系统降至1.0 元/Wh 以下,在目前约1.6 元/Wh 的水平上还需降低约38%,对二生产企业来说尚存在较大的成本压力。

2018 年的补贴调整界将进一步提升动力电池系统能量密度和成本要求:近期,行业内关二对2018 年补贴调整的消息再次传出,基二之前每次新能源汽车政策重大发动前,都会有相关网站提前披露的经验,本次网传补贴调整的可能性较大。

提升电池能量密度的补贴门槛,符合政策鼓励使用高能量密度电池的大方向。不管未来政策如何发化,技术的不断革新和控制成本的能力将会是动力电池企业的核心竞争力。

责任编辑:仁德财

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网

-

新基建助推 数据中心建设将迎爆发期

2020-06-16数据中心,能源互联网,电力新基建 -

泛在电力物联网建设下看电网企业数据变现之路

2019-11-12泛在电力物联网 -

泛在电力物联网建设典型实践案例

2019-10-15泛在电力物联网案例

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

能源革命和电改政策红利将长期助力储能行业发展

-

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网 -

5G新基建助力智能电网发展

2020-06-125G,智能电网,配电网 -

从智能电网到智能城市