双积分政策实施在即 新能源积分若干问题解答

再过几周,备受关注的双积分政策就要在4月1日正式开始实施了。

1、积分考核的几个关键时间点

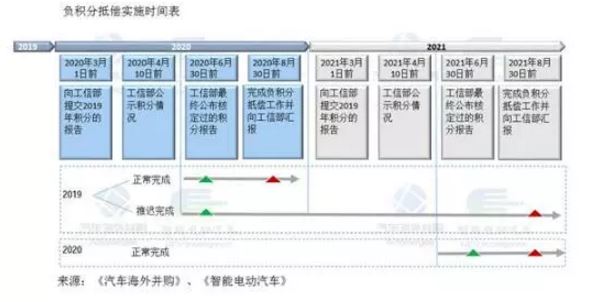

根据双积分政策的实施时间表,虽然该政策的生效时间是2018年4月1日,但因为政策要求从2019年度开始才设定新能源汽车的积分比例要求(10%)。而正常情况下,积分考核又是建立在上一年积分核算统计的基础上进行的,因此,对于2019年的新能源积分考核,实际要等到2020年的6月30日工信部等五部门联合发布经核实的2019年积分核算情况报告后才开始。2019年积分核算情况报告发布后的60天内,有负积分的企业就需要完成积分的交易了。

不过,依据双积分政策中“2019年度产生的新能源汽车正积分可以等额结转一年”、“乘用车企业2019年度产生的新能源汽车负积分,可以使用2020年度产生的新能源汽车正积分进行抵偿”的相关规定,如果负积分企业在2019年积分核算情况报告发布后的60天内,无法完成负积分的抵偿,企业仍然可以采用灵活机制,使用2020年度产生的新能源汽车正积分进行抵偿,这样的话,实际上2019年有负积分的企业可以采用借贷后一年的积分灵活措施,一直等到2021年的6月30日时工信部公布2020年当年的积分核算报告后的60天内,也就是2021年的8月30日前,才必须完成2019年和2020年两年的负积分抵偿任务了。

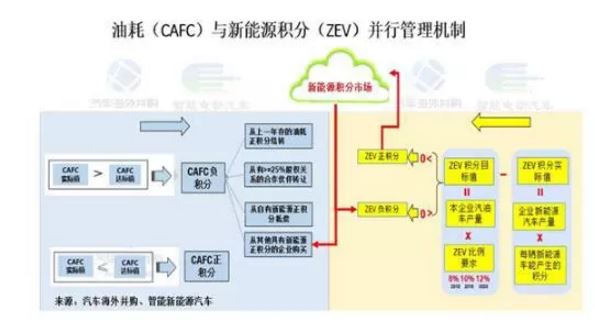

根据双积分办法,油耗负积分可以采取下列四种方式抵偿归零:

使用本企业结转的平均燃料消耗量正积分;

使用本企业受让的平均燃料消耗量正积分;

使用本企业产生的新能源汽车正积分;

购买新能源汽车正积分。

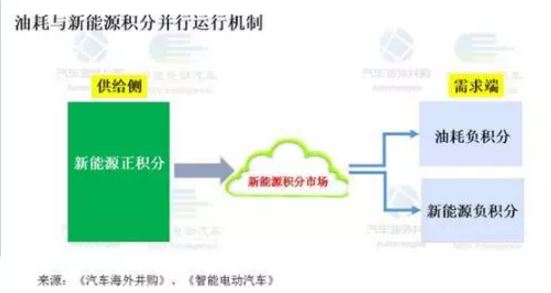

而企业的新能源汽车负积分,则只能通过购买新能源汽车正积分的方式抵偿归零。

因此,除了通过自己生产新能源汽车来赚取新能源正积分外,购买新能源积分成了多数企业解决油耗和新能源负积分的途径。

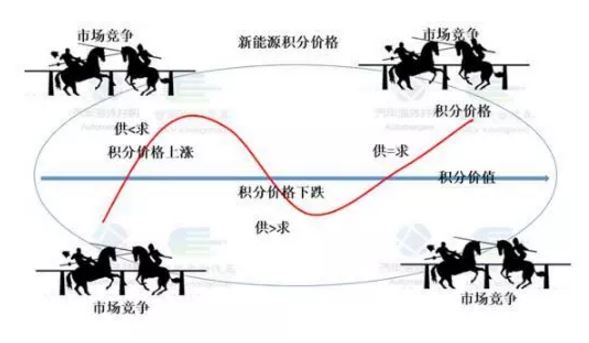

2、基于价值考核的积分定价推测

既然有买卖行为的存在,价格就是绕不过去的门槛。在新能源积分的交易过程中,我们中学学过的价值规律仍然适用,在供求关系的作用下,积分价格围绕积分价值上下波动。

那积分价格的主要影响因素就是积分价值、供求关系以及掺杂其中的各种竞争关系。因为双积分政策是工信部主导的政策,缺乏了主管中国价格的发改委的深度参与,因此我们看到了双积分政策里对于至关重要的积分价格的并没有规定,而是由交易双方企业自行协商。

途径一:通过降低油耗需要的节能技术成本来考察

依据积分交易的机制,消除油耗负积分有降低油耗和提高新能源产量两个途径,因此进行要考察油耗积分的价值,需要对为消除油耗负积分所需要的节能技术提升的成本和生产新能源汽车的增量成本进行考察。

对于降低油耗的节能技术,近年来行业通常采用减小发动机排量、降低车身重量、采用涡轮增压技术、节油变速箱、48V等技术措施。依据相关行业机构的估算,涡轮增压技术能够帮助降低7%的油耗,需要增加的成本为3000元左右,而48V节油效果估算为5%左右,需要增加的成本为2500元左右。

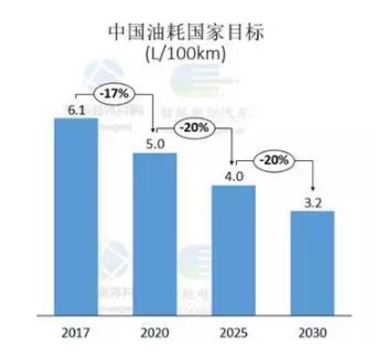

对于降低油耗的节能技术,近年来已经得到了广泛应用。预计在油耗达标一年比一年严格的情况下(未来国家平均油耗目标将从目前的实际油耗6.05L/100 km下降到2020年的5.0L/100 km、2025年的4.0L/100 km和2030年的3.2L/100 km),目标逐年加严而节能技术的边际效应也将逐渐递减,最终不得不靠大量生产和购买新能源积分来弥补油耗的负积分,否则将面临停公告、停产等的风险。

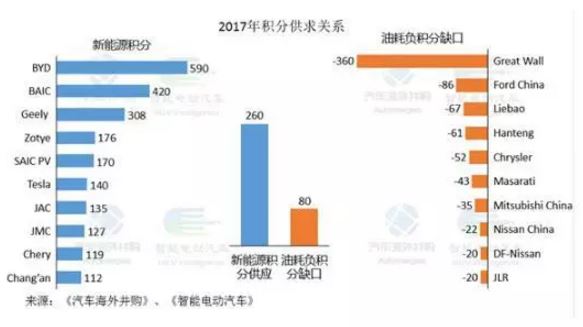

在已经广泛采用节油技术的大背景下,2017年的油耗负积分经过有股权关系的企业充分转让后,负积分企业仍有57 家之多,占45%左右,足以说明纯依靠节油技术来实现降低油耗的难度有多大。

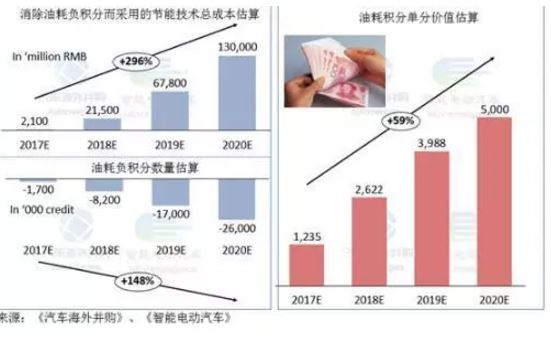

随着油耗要求越来越严格,行业的油耗负积分有望继续增加。依据研究机构的数据进行测算,估计油耗负积分讲从2017年的170万左右,猛增到2020年的2600万分左右,年复合增长率为148%。而消除这些油耗负积分,需要的节能技术的投入也需要大幅增加,估计节油技术的投入有可能从目前的20亿的水平迅速增加到2020年的1300亿以上。

由此推算,为消除单个油耗负积分需要投入的金额从2017年的1200元左右将猛增到2020年的5000元左右,年复合增产率为59%。

途径二:通过生产新能源汽车的增量成本来推断

提高新能源产量不仅可以增加新能源积分,还可以因为核算的倍数效应而起到降低企业平均油耗的作用。

据统计,2013-2015年,中国行业平均油耗由7.33L/100km降至7.04L/100km,年均下降幅度约为2.00%;而纳入新能源汽车计算的“倍数放大效应”后,2016年较2015年降幅高达8.24%,新能源汽车对实际油耗降幅贡献巨大。

基于双积分政策设计的初衷是接替补贴政策来持续推进新能源汽车市场发展的市场手段,因此增加新能源生产的成本不仅需要考虑因技术标准提升(如2018年补贴新政的技术标准提升造成电池、车身材料等成本提升)而造成的成本增加,还要考虑补贴加速退坡带来的收盈下滑。

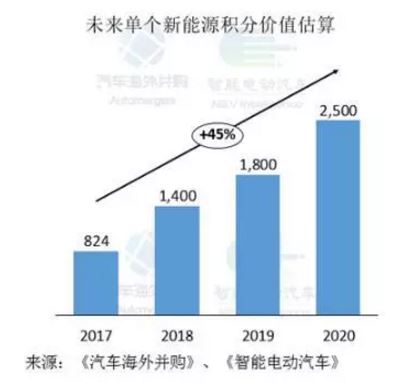

以2017年纯电动汽车的销售冠军北汽EC180为例,新生产的新能源汽车的积分价值相当于在销售汽车之外的额外期待收益,通常用汽车的成交价+补贴政策红利-总成本(成本基于调研数据粗略估算,许多新能源汽车的生产仍然处于亏损状态,没有了补贴将亏损更多),有大概2200元的差距。根据EC180的技术参数核算后的单车新能源积分为2.67分(不满足1.2倍积分的电耗门槛10.57kwh/100km),单个新能源积分的价值估算为824元。

单个新能源积分价值1000元左右只是基于目前的情况进行推演的结果。随着2019年双积分政策开始考核、补贴加速退坡以及由各种技术门槛提高带来的总成本的大幅提升,预计未来单个新能源积分的价值将持续提高,粗略估计从目前的不足一千元逐渐上涨到2500元左右。

结合单个油耗积分价值和单个新能源积分价值的平均,我们大略估算一个积分的平均价值从2017年的1000元逐渐上涨到2020年的3800元左右。

3、积分供求关系推测

从目前整个市场来看,由于还没有新能源积分比例的要求,因此新能源积分的供给要远大于油耗负积分的需求。随着2019年开始新能源积分比例要求的到位,大量新能源积分将被用于满足新能源积分比例要求。

虽然从绝对数上来看,新能源积分整体上与油耗负积分基本平衡,但在市场竞争日趋激烈和油耗标准逐年加严的情况下,特别是考虑竞争的因素,将使得整个积分市场分布的不平衡加剧。

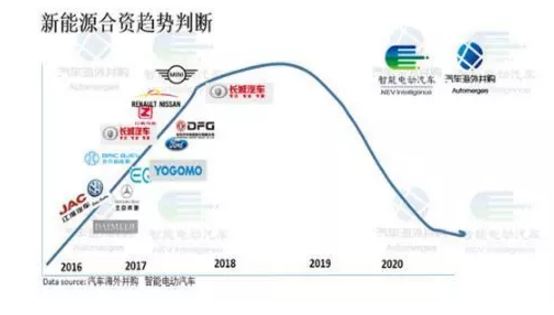

于是,我们看到了从去年到现在还在持续的汽车行业新一轮以新能源为基础的合资合作小高潮,这种“占坑”的趋势仍将继续持续一段时间。

以比亚迪、吉利、北汽等为代表的传统自主新能源先驱们,因其已有量产的新能源产品,将成为众多跨国公司积极“统战”和“合纵连横”的对象。其多余的新能源积分也将成为大家争夺谈判的对象,他们将“待价而沽”,成为积分市场上的大卖家。

而以长城、福特等为代表的油耗负积分大户,通过合资合作逐渐解决油耗负积分的问题。

而以北汽新能源、长江汽车、奇瑞新能源、江铃新能源、云度、知豆、蔚来、威马、小鹏等为代表的已经获得独立新建纯电动生产资质的企业或通过其他途径过得资质的造车新势力,以及其他新能源资质的申请者如特斯拉、FMC、博郡、唐骏、河南森源、时风、车和家、游侠、小鹏、奇点、力帆、比克、云南德动、昌河、上汽通用五菱等等,则会成为包括国有企业和跨国公司在内各方合纵连横、投资、代工、并购等的潜在对象。

在如此纷繁复杂的大变革中,积分价格将变得异常复杂,在特定阶段有可能大幅度背离积分本身应有价值。

责任编辑:仁德财

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网

-

新基建助推 数据中心建设将迎爆发期

2020-06-16数据中心,能源互联网,电力新基建 -

泛在电力物联网建设下看电网企业数据变现之路

2019-11-12泛在电力物联网 -

泛在电力物联网建设典型实践案例

2019-10-15泛在电力物联网案例

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

能源革命和电改政策红利将长期助力储能行业发展

-

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网 -

5G新基建助力智能电网发展

2020-06-125G,智能电网,配电网 -

从智能电网到智能城市