燃料电池VS锂电池 谁能主宰未来新能源汽车动力源?

前言:郑颉颖认为,燃料电池与锂电池这两种技术在未来可能长期共存,不完全存在替代关系。因为燃料电池和锂电池技术在技术缺陷上存在互补,用户需求及体验互补。另一方面,燃料电池和锂电池共同运作,可延长燃料电池寿命。郑颉颖解释说,目前市面上的燃料电池车基本上同时装配燃料电池和锂电池,即氢燃料电池配备小的锂电池/镍氢电池。锂电池/镍氢电池的存在能够使得燃料电池的运行功率长期处于一个平稳水平,有利于延长燃料电池的使用寿命。

加气只需要3-5分钟,续航里程媲美燃油车,而且在低温环境下也不会影响续航里程,燃料电池车拥有许多锂电池车无法企及的性能优点,让人们似乎看到了一种比燃油车和电动车更好的出行选择。更重要的是,国家政策也开始向燃料电池倾斜,2018年正式版本的新能源补贴政策正式实施,在国家陆续降低对电动汽车补贴的大背景下,对燃料电池车客车和物流车的补贴都没有下调,多个地市还陆续于6月确认了对于燃料电池的地方补贴政策,其余地市也有望加紧燃料电池地方补贴政策的出台与落实。

在政策持续利好的刺激下,燃料电池车时代还有多久会来临?创丰资本高级分析师郑颉颖认为,燃料电池与锂电池这两种技术,在未来可能长期共存,不完全存在替代关系。因为燃料电池和锂电池技术在技术缺陷上存在互补,用户需求及体验互补。另一方面,燃料电池和锂电池共同运作,可延长燃料电池寿命。郑颉颖解释说,目前市面上的燃料电池车基本上同时装配燃料电池和锂电池,即氢燃料电池配备小的锂电池/镍氢电池。锂电池/镍氢电池的存在能够使得燃料电池的运行功率长期处于一个平稳水平,有利于延长燃料电池的使用寿命。

目前,国内已有30家上市公司在燃料电池汽车产业链上做了布局,其中,中国石油和中国石化已经表示布局加氢站建设,以解决燃料电池车发展过程中最大的阻碍——加气站数量不足。在加氢站建设方面,“两桶油”最主要的优势来自于资源和销售终端,以中石油2万座、中石化3万座加油(气)站保有量为基础,未来中国加氢站的建设将有望提速。

燃料电池市场规模有望达到千亿水平

燃料电池是将氢气、氧气等可再生能源的化学能转换为电能的装置。其中,电堆是燃料电池的电能来源,电堆性能的差异直接决定了燃料电池的输出功率。

同为新能源电池,锂电池输入/输出电能,实际上是先将输入的电能储备起来,待到用时再通过输出的装置输出电能。

因此,燃料电池是发电装置,而锂电池是储能装置。

燃料电池内部结构

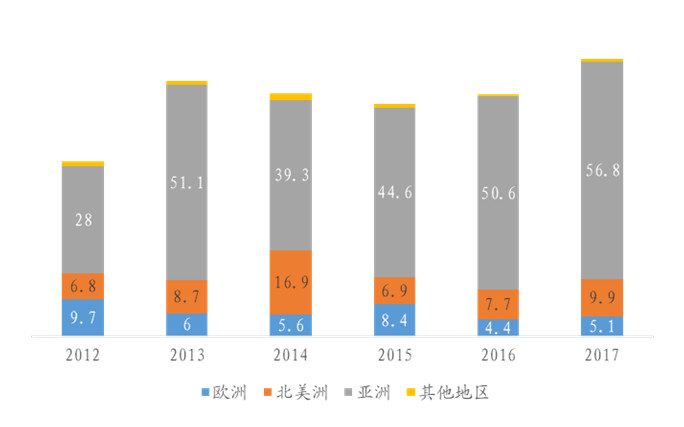

从全球各地区的出货兆瓦数来看,目前北美与亚洲的燃料电池市场呈现分庭抗礼的局面,17年北美的出货兆瓦数甚至高于亚洲(北美:325.5MWvs亚洲:303MW)。

尽管北美的燃料电池出货量远低于亚洲,但由于北美燃料电池主要用于大规模发电领域,因此单体功率较高。

燃料电池全球各地出货瓦数

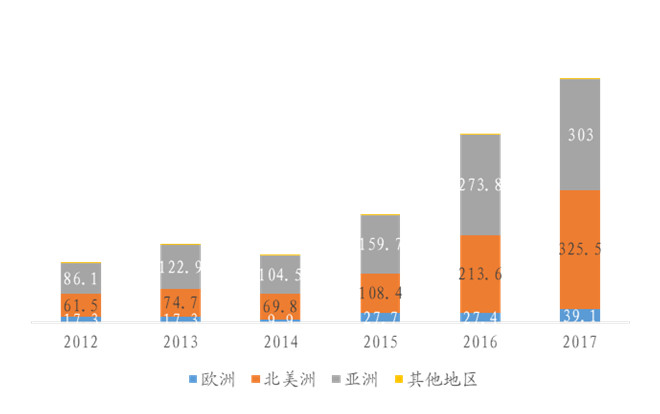

与此同时从全球各地区的出货量来看,17年亚洲占据了全球约78%的燃料电池出货量,达到5.7万套。

亚洲的出货量主要由日本及韩国带动,日本丰田依旧维持其2020年燃料电池车出货量30,000辆的目标;本田和现代也开始小规模销售燃料电池车型,但在2020年前可能难以达到量产规模。

燃料电池全球出货量

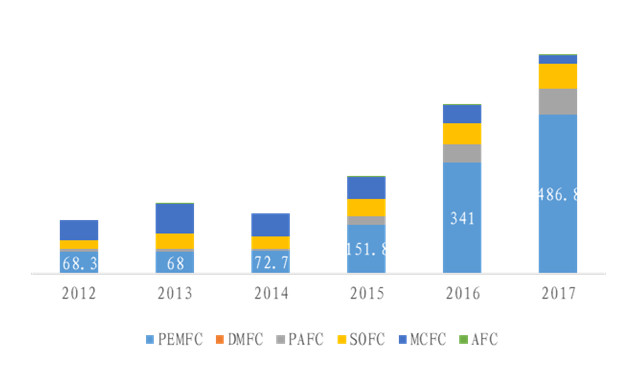

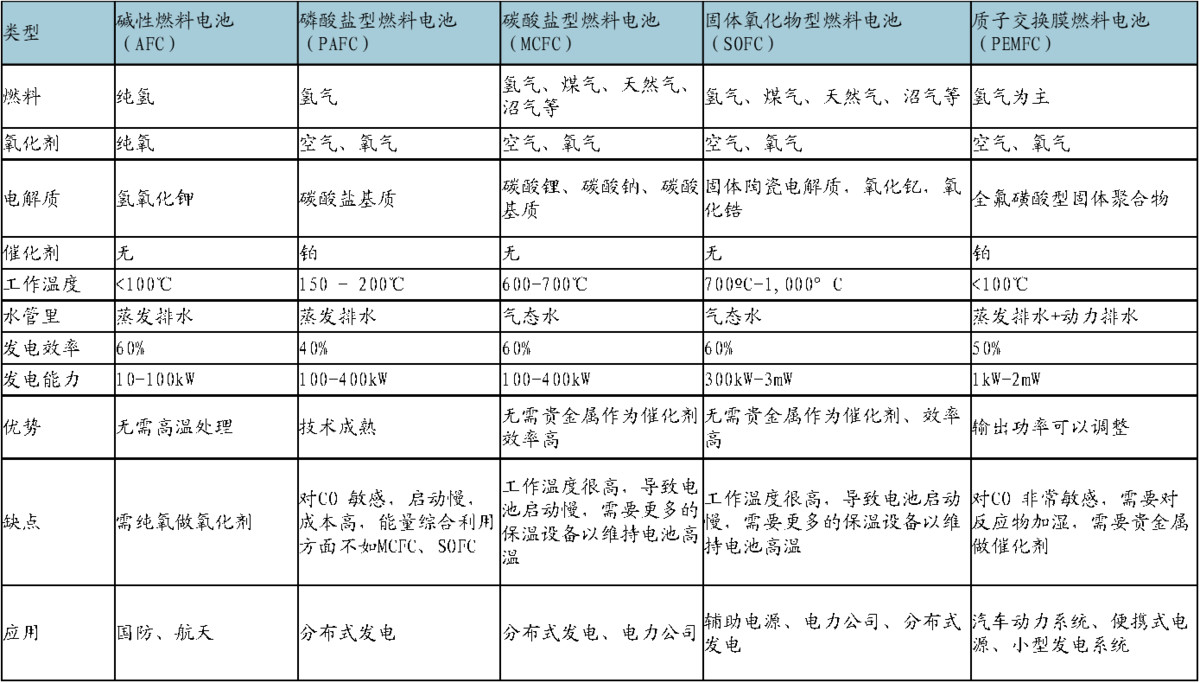

常用的燃料电池按其电解质不同,可以分为质子交换膜燃料电池(PEMFC)、固体氧化物燃料电池(SOFC)、熔融碳酸盐燃料电池(MCFC)、磷酸燃料电池(PAFC)和碱性燃料电池(AFC)。

质子交换膜燃料电池(PEMFC)具有多种性能优势,包括电池操作温度低、启动速度快等;同时,其广泛运用于交通及移动领域,因此质子交换膜燃料电池的全球出货量及出货兆瓦数占据主导地位。

从出货量来看,由于PEMFC主要应用于汽车领域,但下游的几款主要燃料电池车型短期内难以放量,因此17年PEMFC出货量基本与16年持平。

从出货兆瓦数来看,PEMFC的单体发电量从2012年开始出现较为明显的提升,由12年的1.7KW/套提升至17年的10.7KW/套。

各类燃料电池指标及应用领域概述

那中国目前一共有多少款燃料电池车了呢?

数据显示,2017年全国共有10家车企的22款燃料电池商用车进入当年新发布的推荐目录,车型款数最多为城市客车。

2017年全国燃料电池商用车产量为1226辆,其中产量最大车型为物流车,物流车产量最大企业为东风公司,普通客车产量最大企业为上汽大通,公交客车产量最大企业为佛山飞驰。

郑颉颖认为,政府及公交公司作为过去3年锂电池车推广的最大买方,当前不太可能马上再次为燃料电池客车的推广买单,因此未来一段时间内,燃料电池车领域还是以物流车的产量成为主导。

2017年燃料电池汽车产量分布(共1,226辆)

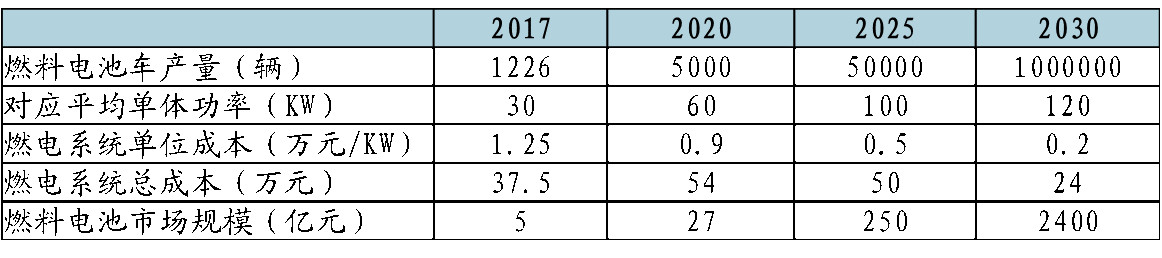

郑颉颖同时认为,伴随燃料电池车产量及燃电单体功率提升,市场规模有望达到千亿水平。

假设依据如下:根据2017年11月发布的《节能与新能源汽车技术路线图》,我国燃料电池汽车的2020/2025/2030年的发展目标分别为5,000/50,000/1,000,000辆。

根据走访,我国燃电系统目前单体功率基本停留在30KW的水平,各家燃电系统公司已着力研发60KW系统并致力于未来2-3年上市普及。创丰资本预计2025年,中国燃电系统功率能达到目前丰田Mirai装载的燃电系统水平,达到100KW;2030年技术仍会出现小幅度提升,达到120KW。

根据走访,我国燃电系统目前成本停留在1-1.5万元/KW,创丰资本预计2020/2025/2030年燃电系统单位成本将下降到0.9/0.5/0.2万元。

中国燃料电池市场规模预测

燃料电池vs锂电池:未来可能长期共存,不完全存在替代关系

千亿级市场规模的燃料电池市场蓄势待发,那么目前刺激已经阻碍其发展的主要因素又有哪些呢?

郑颉颖认为,目前燃料电池行业发展的驱动要素主要包括:政策支持,国家补贴不退坡,地方补贴跟进;续航里程基本可以媲美燃油车;充电时间短(3-5分钟);低温不影响其续航里程等。

以下是创丰资本对目前燃料电池行业政策的汇总整理:

燃料电池汽车国家补贴标准

燃料电池系统补贴系数

以上政策的其他技术要求还包括:乘用车燃料电池系统额定功率不小于10KW,商用车燃料电池系统的额定功率不小于30KW。燃料电池汽车纯电动续航里程不低于300公里。

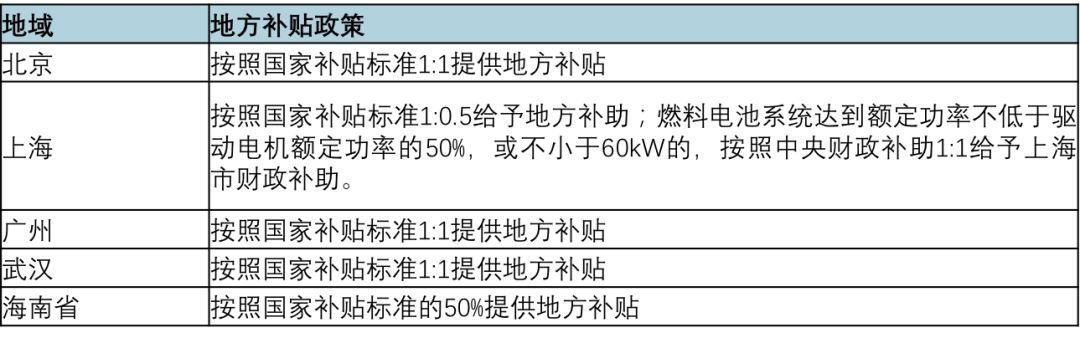

在国家补贴政策明确的同时,各地方的补贴标准也在跟进。多个地市陆续与6月确认了对于燃料电池的地方补贴政策,创丰资本认为随着18年补贴新政的正式实施,其余地市也会加紧燃料电池地方补贴政策的出台与落实。

燃料电池汽车地方补贴标准

说完国家政策,我们再回到燃料电池车的自身优势。

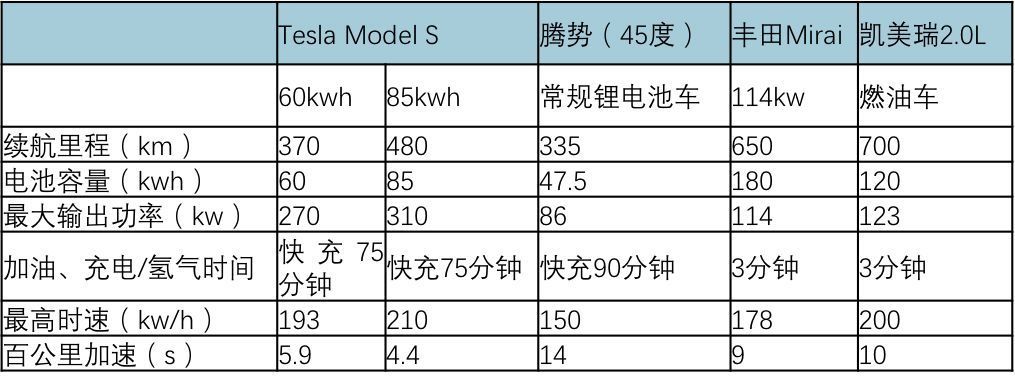

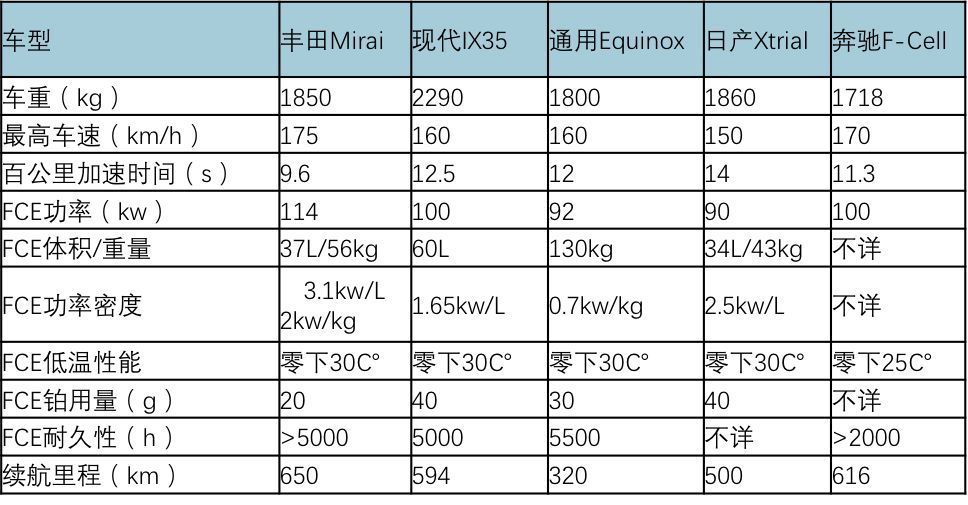

首先是续航里程。根据目前世界上主流的FCV参数来看,当前FCV的续航里程基本稳定在300km-700km;丰田Mirai作为燃料电池的技术代表,其续航里程已经突破600km,达到650km,基本可与燃油车媲美。而装在磷酸铁锂电池的纯电动车的续航里程基本上稳定在100km-300km之间;特斯拉modelS最大续航里程可达480km。

锂电池的能量密度提升已面临技术瓶颈,续航里程提升空间非常有限。

三元电池车、磷酸铁锂电池车、燃料电池车及燃油车参数对比

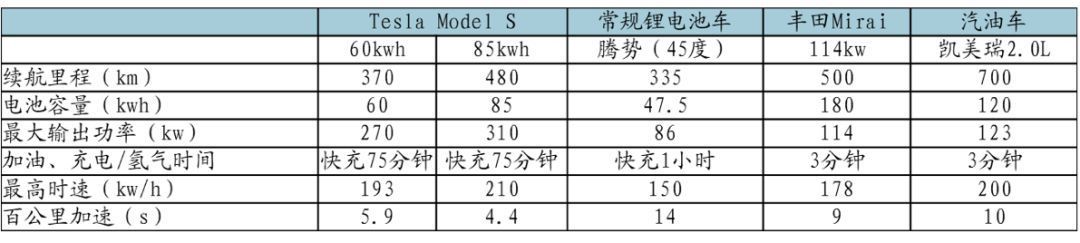

再看充电时间。以三元电池技术代表TeslaModelS为例,其快充也需要75分钟才能充满。这种充电方式对电池有较大伤害,可能会使得电池寿命不断缩短,需要的电流更高达192A(前40分钟用192A充满80%,后35分钟需要用低电流涵养电池)。若在电动车大规模普及且兼顾充电速度的情况下,电网将会承受较大压力。

相比之下,燃料电池的充气时间与燃油车的加油时间基本一致,从用户体验上免去了等待长时间充电的烦恼。

但燃料电池使用也有短板,其无法实现在家“充电”,只能前往加氢站加气。

三元电池车、磷酸铁锂电池车、燃料电池车及燃油车参数对比

最后是低温影响。锂电池的续航里程表现受低温/高温影响较大。锂电池的平均续航里程在23℃时为169km,但当温度降至零下6℃时平均续航里程则下降60%至68km,当温度上升至35℃时平均续航里程也会下降33%至113km。

燃料电池则从本质上保证了低温环境中电池的工作性能,使得续航里程基本不会受到外界温度的影响。

最后是低温影响。锂电池的续航里程表现受低温/高温影响较大。锂电池的平均续航里程在23℃时为169km,但当温度降至零下6℃时平均续航里程则下降60%至68km,当温度上升至35℃时平均续航里程也会下降33%至113km。

燃料电池则从本质上保证了低温环境中电池的工作性能,使得续航里程基本不会受到外界温度的影响。

主流FCV参数对比

目前我国燃料电池发展的主要障碍有以下一些:

首先,日系品牌推出的燃料电池车型在续航里程方面较之其余国家品牌有明显优势,主要是因为:

1)燃料电池电堆功率高;2)储氢质量更大;3)汽车轻量化。

我国燃料电池路径起步较晚,在技术积累与产业链铺垫上相比起日韩、欧洲并无优势。根据走访,我国燃料电池电堆功率较低,目前均处于30-60kw之间。

主流FCV与我国已上市FCV参数对比

其次,国内燃料电池实际使用寿命难以分摊其高昂的成本,成为制约燃料电池车商业化的重要影响因素之一。

根据美国能源局公布的数据显示,到2020年燃料电池系统要达到的寿命目标为5000小时。在空气纯度质量较高的情况下,丰田已成功测试其燃料电池电堆寿命达到10,000小时。

回到中国,目前车用燃料电池系统寿命仅在1000-2500小时左右。与此同时,我国燃料电池系统的成本约为1-1.5万元/kw;对于一辆燃电功率30kw的车,其燃料电池系统成本就高达30-45万元,全车造价近百万。

车开上路了,加气是不可避免的问题。我国加氢站数量不足,且短期内数量难以出现快速提升,这也给行业发展造成巨大阻碍。

截至2018年5月,中国在运营的加氢站数量已经达到12个,较2017年底又增加了4个。尽管目前已有另外19个加氢站正在规划建设中,但目前的加氢站密度仍然不足以支撑燃料电池车的商业化推广。高昂的建站成本及运营成本、国产核心设备缺失使得加氢站数量难以在短期内大幅提升。

我国加氢站密度低使商用车成为燃料电池的首要推广路线,但政府及公交公司难以在短期内再次为燃料电池客车买单。

我国加氢站个数

最后,产业链配套不足及关键设备/部件国产化率低使得燃料电池系统、加氢站成本高昂。通常,电堆成本占燃电系统成本的60%左右。由于燃料电池系统中的多款零部件(如空压机)无法实现国产,巴拉德需要通过进口完成中国在售燃料电池系统的生产,高昂的进口成本压缩电堆成本占比仅有30%。目前,我国燃电系统成本高达1-1.5万/kw。

综上所述,郑颉颖认为,燃料电池与锂电池这两种技术在未来可能长期共存,不完全存在替代关系。因为燃料电池和锂电池技术在技术缺陷上存在互补,用户需求及体验互补。另一方面,燃料电池和锂电池共同运作,可延长燃料电池寿命。郑颉颖解释说,目前市面上的燃料电池车基本上同时装配燃料电池和锂电池,即氢燃料电池配备小的锂电池/镍氢电池。锂电池/镍氢电池的存在能够使得燃料电池的运行功率长期处于一个平稳水平,有利于延长燃料电池的使用寿命。

注:近日,北京已调整新能源汽车补贴标准,将按照中央1:0.5比例补助

责任编辑:仁德财

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网

-

新基建助推 数据中心建设将迎爆发期

2020-06-16数据中心,能源互联网,电力新基建 -

泛在电力物联网建设下看电网企业数据变现之路

2019-11-12泛在电力物联网 -

泛在电力物联网建设典型实践案例

2019-10-15泛在电力物联网案例

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

能源革命和电改政策红利将长期助力储能行业发展

-

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网 -

5G新基建助力智能电网发展

2020-06-125G,智能电网,配电网 -

从智能电网到智能城市