能源互联网的上半场:从技术可行走向商业落地

一、前言2018年,我们看到了电改不断向前推进的趋势,特别是现货市场试点方案的推出,让大家对能源互联网落地的前景有了更多的期待。因为基

一、前言

2018年,我们看到了电改不断向前推进的趋势,特别是现货市场试点方案的推出,让大家对能源互联网落地的前景有了更多的期待。因为基于实时供需关系的现货价格市场化波动,将会为能源互联网的落地带来真正的市场要素。

(来源:微信公众号“鱼眼看电改” 作者:俞庆)

此外,作为产业互联网重要组成部分的能源互联网,也越来越多在受到能源行业之外的各路资本的关注。但是,能源互联网在落地的过程中,依然存在诸多的不确定性,比如商业模式匮乏或者商业模式严重依赖彻底市场化等。

在互联网走向下半场——产业互联网的时候,能源互联网似乎刚开始踢上半场,就是球队热身结束,开始传出第一脚球,大家都期待上半场的第一次破门。本文就能源互联网如何从技术模式探索,走向商业模式的落地,进行了一些粗浅的思考,供读者参考。

二、能源互联网的技术和商业内涵

谈论能源互联网,就必须从能源互联网的技术内涵和商业内涵谈起。不妨参考以下这张图:

(一)能源互联网的技术内涵

能源互联网的技术内涵,可以归纳为“在合适的地方提供合适的能源”,即“Energy on Demand”,包括:微电网、虚拟电厂、储能、多能互补、可再生能源并网、余热余压利用等。

这里所说的合适的地方,其对象不仅仅是用能端,也可以输电网环节或者配电网环节,比如在配电网上配置相应的储能系统和分布式电源,就成为了主动式配电网的技术要素。

而合适的能源,是指根据实际的需要去配置相应的能源形态,比如多能互补,一方面是能源系统的相互冗余、相互备份和相互存储(如电-热-电的储能系统),另一方面也是面对不同的负荷(热负荷、冷负荷、电负荷等)配置对应的供能形态,并且以经济性最佳的方式进行供应。

(二)能源互联网的商业内涵

能源互联网如果仅考虑技术形态,则很难体现其商业价值,所以必须更多的关注其商业内涵。这里所说的能源互联网的商业内涵,即“Energy as a Service”,直译为“能源即服务”。

能源即服务的本质,是传统能源企业的转型。就像马云所说:未来所有的制造业都是服务业一样,未来所有的能源供应都将是一种能源服务,能源是服务的载体。具体到商业形态上,包括设备运维、费用托管、购售电交易、能效服务、能源质量管理、能源金融等。

能源互联网要走向商业上的成功,其技术内涵是“必要条件”,是商业模式的必要保障,但是作为产业界更应该关注的是如何实现商业模式和客户价值的闭环,并且在闭环的基础上不断的滚动向前。

三、能源互联网的竞争优势思考

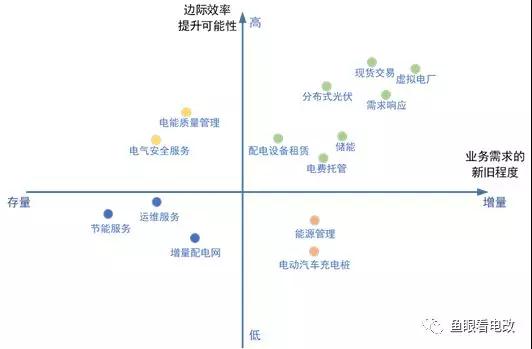

能源互联网商业模式的可行性,要展现出比传统能源业务更具有竞争优势,那么我们就需要思考,这种竞争优势究竟从何而来。不妨把这种优势分解为两个维度,一个是需求的维度,另一个是效率的维度,构成了下面这张图(仅供参考)。

(一)是否产生了新的需求

从需求的维度看,能源互联网存在两种可能性,一是通过技术革新挖掘出客户新的需求,或者把原来无法实现客户付费的需要,变成可以形成交易的真实需求,比如储能,电力行业客观上一直存在对电量存储的需求,但是真正把这种需求变成商业上具备可行性的,首先是大规模的抽水蓄能水电站,付费方是电网调度,付费机制是辅助服务(在辅助服务市场化之前是维系电网稳定性的安全性成本支出)。而配网侧和用电侧的储能,在没有充分电力市场化之前,一直很难被商业化,因为这种需要很难用商业价值去衡量(现有的峰谷套利模式,受限于价差空间,只能在极少数地区具有可行性)。

因此从需求挖掘的角度看,只有充分市场化交易,建立了完善的现货价格发现机制和现货价格波动机制,才有可能带来新的需求

而从需求角度的另一面看,是否存在存量的需求,通过技术进步去进一步满足的可能?举个不恰当的例子,滴滴出行面对的是存量的需求,因为打车出行的需求一直是存在的,但是滴滴通过互联网叫车平台,把供需匹配的交易成本降低到几乎为零的地步,彻底颠覆了传统的打车模式,这就是技术满足存量需求的机会。而在能源行业里,这种机会也是大量存在的,比如电能质量、电费服务等。

(二)是否带来边际效率的极大提升

互联网最大的武器,就是以接近于零的边际成本(极高的边际效率),实现供需关系的最优化匹配,无论是信息搜索(谷歌、百度),还是零售贸易(电商),抑或是社交活动(微信),都是如此。那么能源互联网是否存在这种边际效率的极大提升,或者是边际成本的极大下降呢?

这里存在两种可能性,一种是生产成本的极大下降,最典型的就是分布式光伏,由于光伏组件的半导体属性,导致其成本存在大规模下降的可能(参考摩尔定律),所以光伏成本的下降必然领先于风电(受制于机械特征的成本)。当分布式光伏+分布式储能的综合成本低于某些时段的现货价格,且这些时段的用户侧用电量足够大,则微电网的商业模式就成为可行。

另一种就是信息技术的引入,整个能源行业在数字化的过程中实现生产成本或者交易成本的最优化。这里又分两种情况,一是信息技术降低生产成本,比如能源管理系统的导入降低用能成本,设备运维管理系统导入降低设备全寿命成本等;另一种是降低交易成本,比如购售电平台实现负荷集成,降低单个用户的购电成本,虚拟电厂技术降低分布式和储能的交易成本等。从应用的可能性看,由于电力交易还没有到高度市场化的阶段,所以目前信息技术用于降低交易成本的需求还不是很迫切,所以未来2-3年更多应关注ICT 技术降低生产成本,特别是企业用能成本和设备成本的机会。

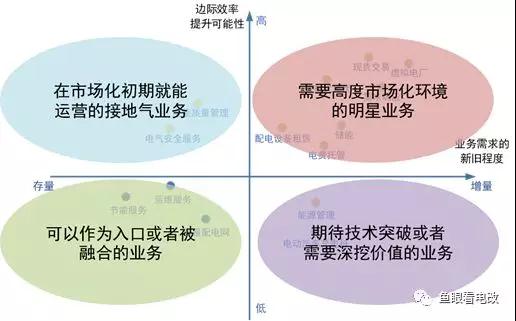

(三)能源互联网落地的策略

对于上述商业矩阵的进一步分析,我们可以把四个象限归纳成如下的特征:

因此就能得到三种不同的能源互联网落地策略:

1、右上角象限的机会与局限

就商业模式来说,我们肯定觉得“新的需求+高边际效率”的业务(右上角象限)是最有前途的,互联网企业的打法也都是聚焦在这个象限。但是就电力行业来说,这个象限并不是所有的业务都马上能落地的,原因是:电力或者能源行业并未如零售消费端那样彻底市场化,其结果就是业务受政策影响很大,不确定性很高。比如储能业务,可能工商业电价一下降,或者工商业可转为两部制电价的政策一落地,工商业储能业务的短期风险就会快速增加。

售电业务也是类似,目前电力交易业务处于快速迭代的过度区间,某个系数一调整,或者某个政策一出台,下个月的交易是否能盈利就成为疑问,而随着现货市场的放开,现有的基于长协+月度的“半计划+半市场”的玩法,也将受到很大挑战。

2、组合型战略布局

一种有效的打法是,在这个商业矩阵里,形成“业务组合”,即短期现金流(金牛业务)+中期高成长性(明星业务)+长期可持续业务的业务组合,并且做好产业、资源、市场、技术等各方面的搭配协调,这是未来“综合型”的综合能源服务企业,特别是大中型企业需要考虑一个可行业务战略布局方式。

3、创新型战略

当然另一种战略布局方法就是,不用管上述的业务矩阵,按照互联网的思路,寻找一个“当下真实存在的,可以形成收入的客户痛点”,并且将它打穿,而个人认为,这个痛点恰恰不在右上角象限,而是在左上角象限。因为右上角象限大部分业务都太过于依赖未来3-5年才能落地的现货价格机制。而左上角象限的某些业务,存量需求的深度挖掘,并形成“可打穿”的落地业务,进行规模化推广,是一种对初创型企业最有价值的战略布局思路。

原标题:能源互联网的上半场,从技术可行走向商业落地(上)

责任编辑:叶雨田

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网

-

新基建助推 数据中心建设将迎爆发期

2020-06-16数据中心,能源互联网,电力新基建 -

泛在电力物联网建设下看电网企业数据变现之路

2019-11-12泛在电力物联网 -

泛在电力物联网建设典型实践案例

2019-10-15泛在电力物联网案例

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

能源革命和电改政策红利将长期助力储能行业发展

-

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网 -

5G新基建助力智能电网发展

2020-06-125G,智能电网,配电网 -

从智能电网到智能城市