电力行业2017研究报告:配电网智能化建设提速

2015年,受电煤供应持续宽松、主要水电生产地区情况总体偏好、各地气温总体平和没有出现极端天气、重工业用电需求疲软等因素影响,全国电力供需形势进一步宽松、部分地区电力富余较多,仅局部地区在部分时段有少量错峰。目前,东北和西北区域供应能力较富余,华中区域供需总体宽松,华北、华东和南方区域供需总体平衡。

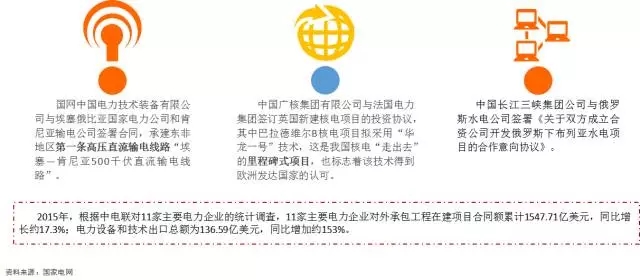

电力企业积极参与国际合作与“走出去”,2015年,电力企业分别与美国、俄罗斯、英国、法国、德国、西班牙、比利时、葡萄牙、罗马尼亚、韩国、巴基斯坦、马来西亚、印度尼西亚、蒙古国、老挝等20多个国家的地方政府、企业、大学签署战略协议,开展国际合作。

依托特高压电网推进“电能替代、清洁替代”,优化能源结构和布局,是有效解决雾霾问题的治本之策。国家电网将打造“一带一路”经济带输电走廊,助力亚太地区基础设施的互通互联,特高压设备企业、电网装备核心企业受益明显,也为企业电气业务发展带来机遇。

特高压项目建设无疑将为电力设备企业带来大量订单。特高压分两种技术,交流特高压和直流特高压。特高压交流单条线路建设已投资250亿元左右,交流线路设备采购的主要产品为变压器、电抗器、GIS。

GIS市场目前被平高电气、中国西电、东北电气三家垄断,其中平高电气作为特高压GIS主要生产商,目前市场份额已经达到40%~50%。而在变压器市场中,中国西电、天威保变和特变电工各占约1/3的招标份额。

依托特高压电网推进“电能替代、清洁替代”,优化能源结构和布局,实现“以电代煤、以电代油、电从远方来、来的是清洁电”的根本措施。

预计到2020年,我国水电、风电、太阳能发电装机将分别达到3.5亿千瓦、2.4亿千瓦、1亿千瓦。清洁能源大多分布在我国西北部地区,但受市场容量等因素制约,难以就地消纳,通过特高压电网实现互补互济、打捆外送,可以大量减少中东部地区的空气污染。

特高压电网投资大、产业链条长、经济带动力强,预计到2020年,将建成国家电网特高压交流骨干网架和19回跨区特高压直流工程,有利于消化钢铁、水泥等过剩产能,增加就业,促进区域经济协调发展。

2、输配电市场分析

全球电力市场——与世界主要国家相比,目前我国存在较为明显的电源结构性过剩问题。

责任编辑:叶雨田

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网

-

新基建助推 数据中心建设将迎爆发期

2020-06-16数据中心,能源互联网,电力新基建 -

泛在电力物联网建设下看电网企业数据变现之路

2019-11-12泛在电力物联网 -

泛在电力物联网建设典型实践案例

2019-10-15泛在电力物联网案例

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

能源革命和电改政策红利将长期助力储能行业发展

-

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网 -

5G新基建助力智能电网发展

2020-06-125G,智能电网,配电网 -

从智能电网到智能城市