电能质量治理市场发展机遇分析 基建投资拉动产业需求

电能质量治理产业的上游行业包括各基础工业材料供应商和核心部件及配件供应商。其中隔离开关、聚丙烯膜、熔断器、电工导体、电工绝缘材料、

电能质量治理产业的上游行业包括各基础工业材料供应商和核心部件及配件供应商。其中隔离开关、聚丙烯膜、熔断器、电工导体、电工绝缘材料、钢材等均为应用比较广泛的基础工业原材料,市场供应充分,价格比较稳定,对行业影响较小。电容器、电抗器等核心器件对无功补偿和滤波装置性能影响大,且不同厂商生产的核心部件的相互匹配性存在一定差异。

目前,部分企业采取向其它企业购买核心部件或配件,然后组装成成套装置的生产模式,但主要企业还是采用自己生产相关部件,然后组装成套,未来行业主要企业有向核心部件生产行业扩张实现前向一体化的趋势。

电能质量治理产业的下游行业主要是电力系统、风电、钢铁、有色冶金、煤炭化工、电气化铁路等行业。

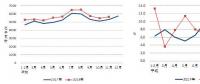

近年来,我国电能质量市场在各方推动下增长迅速。尤其是滤波设备和无功补偿设备,复合年增长率超过15%。据前瞻产业研究院发布的《电能质量治理产业市场前瞻与投资战略规划分析报告》数据显示,2016年我国电能质量治理产业销售额达到近946.30亿元。

2010-2016年中国电能质量治理产业发展规模(单位:亿元,%)

资料来源:前瞻产业研究院整理

电能质量治理产业发展机遇

1、宏观经济持续增长带动输配电设备行业快速发展

预计2018-2023年,我国GDP基本会保持年均6.5%左右的增长速度。宏观经济保持平稳增长,新增的固定资产投资规模及新增的企业必将导致电力消费需求增长,这就要求输配电设备行业与我国宏观经济和固定资产投资规模保持同步增长;同时,国民生活水平的提高,人们对电力供应的依赖性越来越强,需求量也越来越大,这也要求对城乡电网的改造与建设力度不断加强。

2、电力需求和电网投资的增长带来的机遇

前瞻产业研究院数据显示,2010-2016年,我国发电量从42278亿千瓦时增加到59897亿千瓦时,虽然发电量整体规模在上升,但增速已经开始有下降的趋势,2017年上半年,我国发电量29598亿千瓦时,同比增长7.26%,增速依旧保持在较低水平。

同时由于我国经济结构转型带来的高耗能高耗电产业的产能压缩及淘汰,节能减排政策对于节能型建设以及设备的推广促进,未来我国对于电力需求将会呈现较为中速的增长态势,基本保持在5%-8%之间。

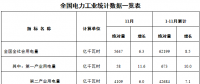

但总体上,我国电力建设尤其是电网建设依然落后于我国经济发展的需求,我国需要在电网工程方面进行投资来完成我国电网的整体布局。2016年我国电网投资5426亿元,同比增长16.94%;2017年1-7月,全国电网工程完成投资2813亿元,同比增长9.90%。

2010-2017年我国电网投资(单位:亿元,%)

资料来源:中电联 前瞻产业研究院整理

电力需求和电网建设的持续快速增长,为输配电行业带来了良好的发展机遇,电力成套设备行业和电力电子设备行业将获得较为广阔的市场发展空间。

3、基础设施投资建设拉动产业需求

未来几年,国家对基础设施投资建设的规模仍将继续加大,将有效拉动输配电及控制设备的需求,具体体现在以下几个方面:

1)西电东送、南北互供、跨区域联网、南水北调等世纪大工程的持续建设,将会拉动电力成套设备行业和电力电子设备行业的快速发展。

2)电力行业能源结构的调整。2015年以来我国为了调整能源结构,扶植风电与光伏行业发展,加快了项目审批以及相关风电以及光伏基地建设。“十三五”期间,电力体制改革仍将继续,相关领域投资的加大将拉动电能质量改善类电力电子设备的市场需求。

责任编辑:李鑫

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞