华电国际:优于整体 看好下半年业绩持续改善

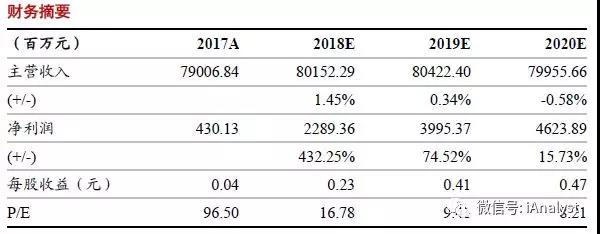

华电国际公告2018 年半年报,营业收入同比增长13.34%达到415.37 亿元,净利润达到9.86 亿元,同比提升11.98 亿元,实现扭亏为盈,符合预期。

以下内容源自浙商证券研究报告:《华电国际:优于整体,看好下半年业绩持续改善》(20180828,分析师:郑丹丹,数据支持:高志鹏)

整体需求仍具韧性,利用小时数实现提升

2018 年上半年,公司累计发电958.21 亿度,较去年同期增长8.18%,旗下机组平均利用小时数达到1947h,较去年同期提高85h,其中燃煤发电利用小时数达到2202h,较去年同期提高107h,显示出较强的需求韧性。此外,从主要地区经营情况来看,根据我们测算,公司旗下位于山东的火电机组2018 年利用小时数约为2500h,较去年同期提升20h,考虑2018 上半年山东地区火电利用小时数整体下降197h,我们认为这在一定程度上反映了常规火电机组对燃煤自备电厂的替代,考虑山东地区自备电厂规模仍大,这一趋势仍有助公司山东地区内火电机组利用小时数变动保持优于整体的水平。

燃料成本控制卓有成效,下半年看好煤价回落带来业绩持续提升

上半年公司燃料成本同比增加10.89%,达到363.88 亿元,考虑上半年公司火电发电量同比增加7.45%,据此我们估算燃料价格变动幅度大致在3.5%左右,考虑环渤海动力煤同期涨幅接近8.5%,总体来看公司燃料成本控制卓有成效。 我们此前报告曾指出,今年上半年用电量加速增长的主因在于气候,而气候因素消除后,用电量增速将回归合理。近期六大电厂日耗已回落至70 万吨以下水平,显著低于去年同期,这将有助煤炭供需形势的缓和,助力煤价回归合理区间,进而带动公司业绩在下半年迎来持续改善。

风险提示

煤炭价格下降程度或不达预期;火电去产能推进力度或不达预期。

责任编辑:仁德财