【干货】重新定义LCOE(上)

第一次接触LCOE(平准化度电成本)指标是在2016年与维斯塔斯的合作中,针对相同的风电项目,国内风机厂家的营销策略往往是低价中标,维斯塔

第一次接触LCOE(平准化度电成本)指标是在2016年与维斯塔斯的合作中,针对相同的风电项目,国内风机厂家的营销策略往往是低价中标,维斯塔斯则认为风机价格不是越低越好,要结合发电量,以最低的LCOE作为选型指标,结果中标率较低。

为了给维斯塔斯高管“洗脑”,我们专门对比了IRR和LCOE的优劣,虽然当时觉得维斯塔斯不接地气,但此后我越来越发现,LCOE是一个非常有意义的指标,值得国内风机厂家和投资商师法。

对风电项目价值的评估,中国更看重IRR,外国更看重度电成本,这与两者的价格政策与管理体制相关。

中国风电项目采用标杆电价制度,电价是死的,造价和电量是活的。国内大型电力集团在项目评估中往往设置造价和回报率红线,限制了发电量高的优质项目可以通过造价实现的开发费,因此只能取得风资源素质一般的项目,或者说既定项目发电量水平提升空间相对有限,控制造价是提高投资回报率的主要途径。因此,中国风电项目评估更看重IRR这样可以具有综合性的评价指标,在不同项目、不同电价、不同行业之间进行横向对比。

而国外很多风电项目采用竞价制度,电价是通过造价、电量、预期回报率等因素反算出来投标确定的。我国各类电源项目竞价上网势在必行,没有了标杆电价该如何评价项目价值?一个电力项目如何竞价才能满足基本回报率要求?这时,LCOE指标的优越性日益突显。

LCOE公式莫衷一是

虽然越来越多的从业者将度电成本概念挂在嘴边,但对LCOE公式的理解和运用却经常出现偏差。

比较低级的错误是认为度电成本就是利润表上成本费用的度电化。即将运维、大修、折旧、利息等费用加总后除以年发电量,这样应该叫做度电经营成本更合适。有些人认为应该考虑时间价值,所以机械的将上述各种因素折现,但反而更没有意义。还有一种错误是投入产出不匹配。初始投资只考虑股东投入,后期成本还增加了利息支出,没有搞清楚是从项目角度还是股东角度在考虑问题。

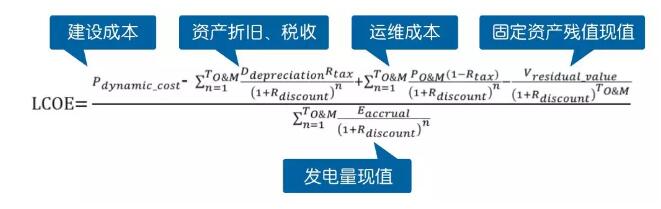

相比,大多数外国政府或机构的文献中LCOE公式是正确的,在分子构成上会根据实际需要略有调整。比如,GE在《2025中国风电度电成本白皮书》中对公式的描述如下。分子包括总投资、折旧、运维和残值等。英国能源与气候变化部(DECC)公布的海上风电LCOE计算模型没有考虑残值,增加了对海上风电来说较为重要的弃置费支出。

舶来指标不能照搬照抄

好的指标自己会讲故事。LCOE公式表面计算的是将一个电力项目在建设期、经营期不均衡的各项经营支出和应满足的平均资金成本拉平,折算为每年平均的成本。换句话说,如果只有平均电价超过这一成本水平,才能满足成本支出和基本的收益要求。也就是说,LCOE表面上是度电成本,其实是度电电价。

但是,如果直接将上述公式的计算结果代入模型,会发现项目IRR收益率低于预期。这是因为LCOE公式隐含了一些假设和需要调整的事项:

1、没有考虑增值税。我国电价是含增值税的,而上述公式数据取自于利润表中的不含税数字。另外,总投资当中增值税进项税可以抵扣销项税,从而导致经营期前3-5年现金流高于利润表售电收入数值,后期实际缴纳增值税时,风电项目又享受50%即征即退税收优惠政策。导致增值税对度电成本形成多角度影响,因此得出的电价是不含增值税的电价,需根据实际情况调整。

2、没有明确所得税的影响。上述公式计算是从利润表角度计算度电成本和度电电价,付现成本是所得税后净支出,折旧考虑的是抵税作用,因此由此反算的电价是所得税后电价。真实电价应该是LCOE数值/(1-所得税率)。

3、没有考虑所得税三免三减半。所得税是现金流计算中非常重要的环节,因为成本项目可以抵税,收入项目需要交税。但我国风电项目享受“三免三减半”政策,前三年所得税率为0%,4-6年为12.5%,此后为25%,导致经营期前六年实际成本、折旧抵税与公式计算不符。

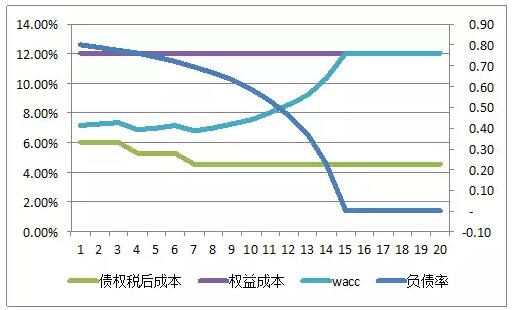

4、忽略项目融资结构变化。一般情况下,LCOE公式中的折现率(WACC)采用一个公式计算股权成本与税后债权成本的加权平均值。但绝大多数风电项目会进行项目融资,建设期长期贷款或融资租赁比例为70%-80%,扣除宽限期后还款期为10-14年。假设某项目建设期负债率80%,14年等额本金还款,债权融资税前成本6%,股权成本12%,考虑所得税三免三减半,项目20年WACC从最初的7.2%波动上升,至14年贷款全部偿还完毕后稳定在12%。一个固定折现率其实很难精准反应20年生命周期中每年所需收益率的变化。

因此,如果要精确计算一个项目的LCOE,每一年的现金流应该采用当年的WACC折现。但这也会导致突出了项目融资的个体差异,而无法在不同项目之间公平的进行横向对比。外国报告一般忽略经营期内资本结构变化,采用一个统一的数值折现6%或8%。与其叫做平均资本成本,不如叫做项目回报率更合适。

修正与提示

由于LCOE公式有上述水土不服的特征,建议对公式做如下两种方式的修正,修正后,上述大多数问题均可以得到解决,但所得税三免三减半的影响仍然无法通过一个因素的调整实现。因此,这一结果仍与具体项目实际情况略有差异,但已经可以更好的进行不同项目、不同厂家、不同电源种类、不同国别项目之间度电成本的横向对比。

修正公式1:度电含税成本或者说反算的度电含税电价=(扣除增值税进项税的总投资+付现成本现值-折旧抵税现值+残值现值)/年发电量现值/(1-25%)*1.17

修正公式2:度电含税成本或者说反算的度电含税电价=(包含增值税进项税的总投资+付现成本现值-折旧抵税现值(增值税进项税参与折旧而不抵扣)+残值现值)/年发电量现值/(1-25%)*1.085

注:折现率为预期项目投资回报率;1.17和1.085是考虑了不同情形下的增值税影响;模型运算中应不考虑所得税三免三减半影响,认为所得税率20年均为25%。

因此,业界在进行LCOE对比时,不应只关注结果,而应该先问假设和算法,确保大家在一个平台上,苹果对苹果,桔子对桔子。美国能源部(DOE)曾经以LCOE指标作为评选水电风电项目是否能获得科技进步奖金的依据之一,苦于指标计算假设不透明,无法保证项目评选的公正性。2015年10月,风和水动力技术办公室(wwpto)发布了《LCOE报告指南(doe_lcoe_reporting_guidance)》,对公式及其取值进行了解读。未来一两年中,LCOE指标必然被逐步纳入风机厂家和投资商对项目、招投标的评价指标。我国也应及时统一口径,促进行业以均一透明的方式竞争发展,让LCOE成为有活力而不被滥用的指标。(未完待续)

原标题:【干货】重新定义LCOE(上)

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

通用电气(中国)有限公司燃气发电部市场总监王铁成:先进的燃气轮机联合循环发电

-

广东省首个海上风电项目已完成工程总体进度56% 首台风机准备并网调试

-

发电量6.3万亿千瓦时!2017年12月能源生产统计出炉,风电、光伏发电量同增25.7%、46.8%

-

通用电气(中国)有限公司燃气发电部市场总监王铁成:先进的燃气轮机联合循环发电

-

抢先看|2017年发电量62758亿千瓦时:火电发电量46115亿千瓦时 同比增长4.6%

-

大唐发电与大唐环境产业公司签署脱硝特许经营合同