2018年中国风电行业并网容量及弃风限电现状分析(图)

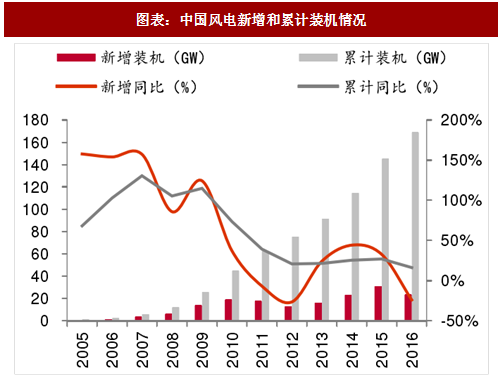

从2016年开始,我国风电新增并网容量连续两年下滑,从后面的讨论可知,这是产业内部结构调整造成的,并不是行业整体走向低谷。

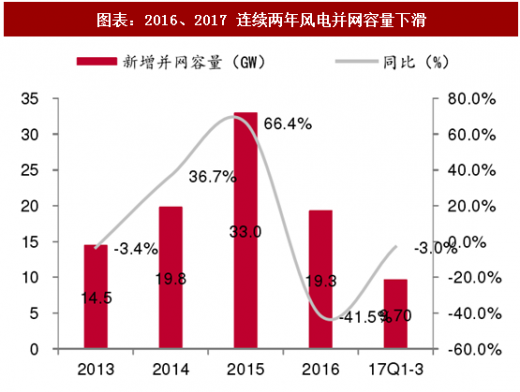

2016-2017 年我国风电新增并网容量连续两年下滑。受2015年抢装回调的影响,2016年风电新增并网容量降为19.3GW,同比降低41.5%。

进入 2017 年以来,风电行业持续低迷,前三季度风电新增并网容量 9.70GW,同比降低3.0%,虽然全年的数据还没有公布,但我们预计2017 年风电新增并网容量会低于2016年。这表明从2016年开始,我国风电新增并网容量连续两年下滑,从后面的讨论可知,这是产业内部结构调整造成的,并不是行业整体走向低谷。

图表:中国风电新增和累计装机情况

图表:2016、2017 连续两年风电并网容量下滑

在煤价高企、政策多管齐下的背景下,弃风限电改善有望成为全年主题。2016年在煤炭去产能的压力下,地方政府为了保煤矿,火电的上网权重有所增加,加之 2016 年用电量增速趋缓,新能源消纳承压,弃风现象严重。而2017年以来,弃风持续改善,1-9月弃风率同比下降7PCT,我们认为,煤价高企和政策密集出台是今年弃风明显改善的主要原因:

(1)2017年以来,煤炭价格维持高位,地方政府保煤矿压力减小;

(2)能源局出台了风电的红色预警机制,地方政府,特别是弃风率高的三北地区,为了建设能源大省,需要着力解决风电的消纳问题,以获得风电项目的核准,地方政府解决消纳问题的主动性大幅提升;

(3)煤炭价格高企,导致火力发电成本增加,经济性下滑,火电的竞争性变差,风电等新能源发电经济性凸显,今年以来风电已成为大型发电企业的主要利润贡献点,利好风电的消纳;

(4)国家密集出台多项政策来改善风电等新能源的消纳问题,主要包括解决补贴问题的绿色电力证书政策、解决“重建轻用”问题的分布式发电直接交易政策、解决风光上网调峰问题的火电厂灵活改性政策、解决北方地区冬季弃风弃光严重的可再生能源清洁取暖的政策。

在煤价高企、政策多管齐下的背景下,2017年前三季度,全国风电利用小时数1386小时,同比增加135小时,弃风率为12%,同比降低7PCT,弃风限电改善明显,并有望成全年主题。

图表:2017年前三季度各省区风电并网运行统计数据

我们预计三北红六省明年有四个省份或将解禁。在弃风限电改善背景下,结合红六省1-11月的利用小时数、前三季度的弃风率数据以及风电预警政策(国能新能[2016]196号),我们判断2018年吉林、黑龙江、宁夏、内蒙古有望解禁,甘肃和新疆或继续维持红色预警。

图表:2018年预计三北地区有四个省份或将解禁

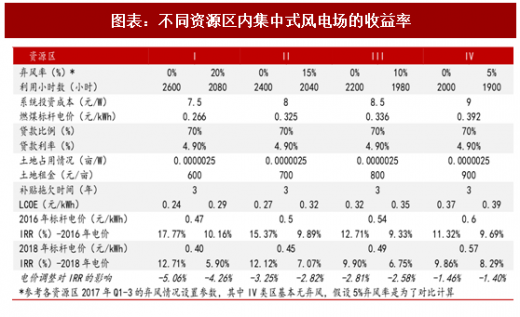

三北地区风电收益率高、同时工程建设条件相对容易,一旦三北红六省解禁,风电投资或将再度放量。经我们测算,如果不发生弃风限电的现象,无论是2016年电价标准还是2018年电价标准,收益率的顺序都是 I>II>III>IV,这表明三北地区(I、II、III类资源区)的收益率要好于中东部地区(IV类资源区)。如果考虑2017年1-9月的弃风情况,I、II、III 类资源区的IRR也处于9.33%-10.16%之间,投资收益具有吸引力。此外,由于三北地区地广人稀、土地相对平坦,有利于风电场建设施工,所以,一旦三北红六省解禁出来,该区域的风电投资或将再度放量。这里值得注意的是,在现有投资成本不变的情况下,当电价下调到 2018 年的电价水平时,I、II、III、IV类资源区收益率分别降低4.26-5.06PCT、 2.82-3.25PCT、2.58-2.81PCT、1.40-1.46PCT,电价下调对I类资源区收益率影响较大,但如果不存在弃风现象的话,四类资源区内风电项目的投资收益率都依旧具有吸引力。

图表:不同资源区内集中式风电场的收益率

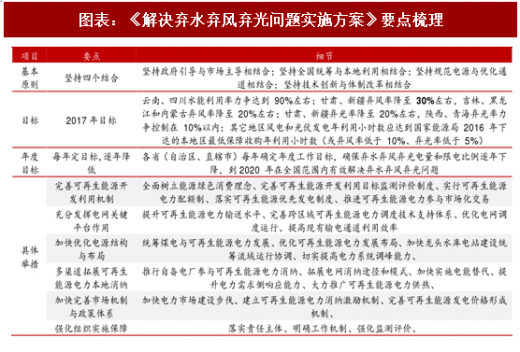

能源局、发改委再次强调 2020 年前在全国范围内有效解决弃水弃风弃光问题,同时 12 条直流特高压为风电消纳提供广阔空间,三北地区弃风限电改善将成为未来几年的主题。2017年11月13日,国家能源局、国家发改委正式下发《解决弃水弃风弃光问题实施方案》,明确提出 2017 年解决弃风的目标:甘肃、新疆弃风率降至 30%左右,吉林、黑龙江和内蒙古弃风率降至 20%左右,其它地区风电发电年利用小时数应达到国家能源局 2016 年下达的本地区最低保障收购年利用小时数(或弃风率低于 10%)。同时要求各省(自治区、直辖市)能源管理部门要及时总结解决弃水弃风弃光的工作成效和政策措施,并提出后续年度解决弃水弃风弃光的年度工作目标,确保弃水弃风弃光电量和限电比例逐年下降,以到 2020 年在全国范围内有效解决弃水弃风弃光问题。与此同时,我国目前已经布局了 12 条直流特高压工程,其中 8 条已经建成,而且这些特高压输送风电光伏等新能源的比例还比较低,未来空间很大。按照华夏能源网数据显示,天中和灵绍两条自新疆起始的线路分别输送了 23% 和 29%的风电和光伏发电量,而锡盟-山东、皖电东送以及浙福三条线路的“零可再生能源配比”还有很多空间。在政策发力以及特高压提供空间的背景下,弃风限电改善或将成为未来几年的主题。

图表:《解决弃水弃风弃光问题实施方案》要点梳理

图表:我国12条直流特高压工程情况

责任编辑:沧海一笑

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞