1-2月风电新增装机同比增68% 中东部常态化是主因

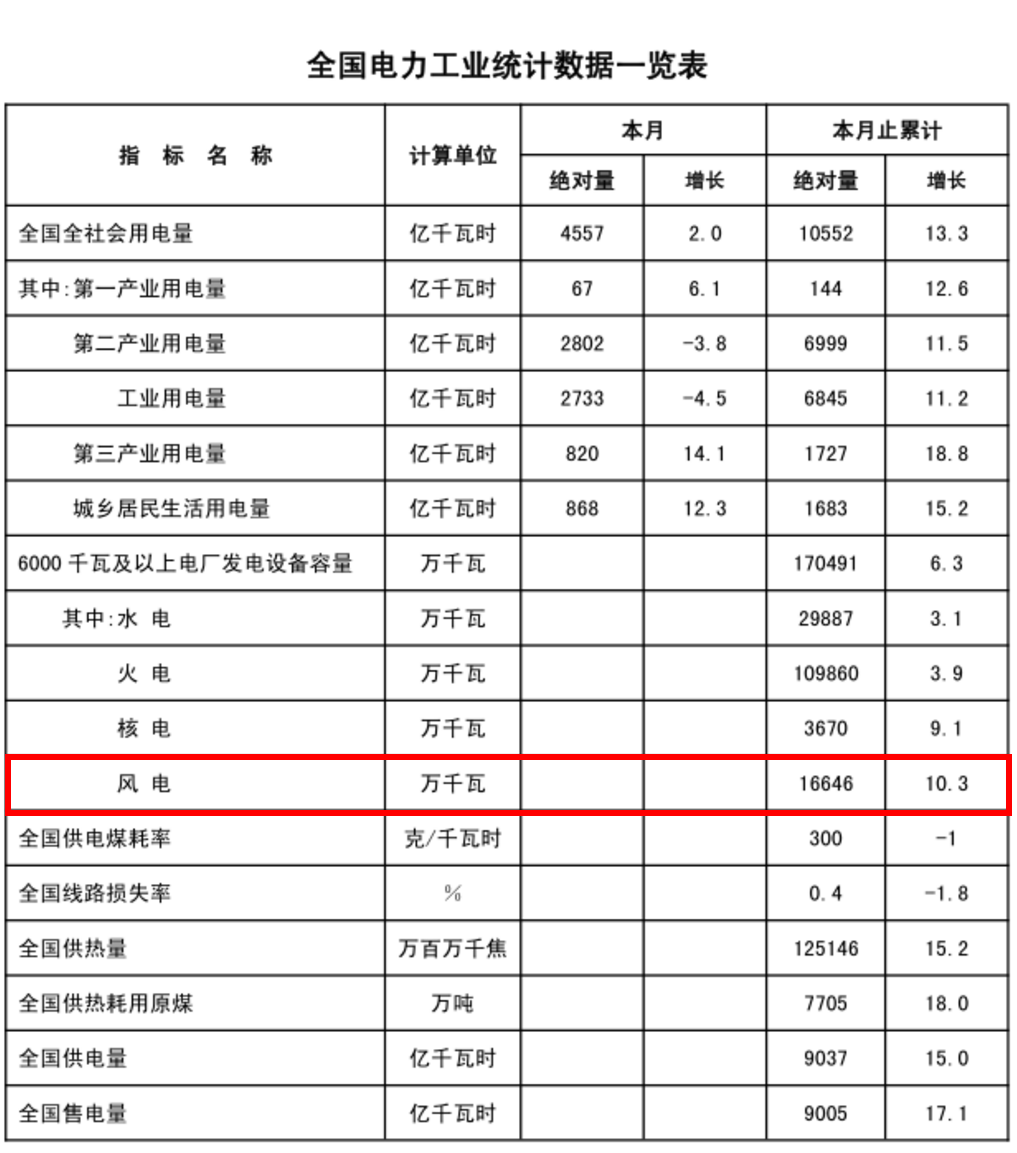

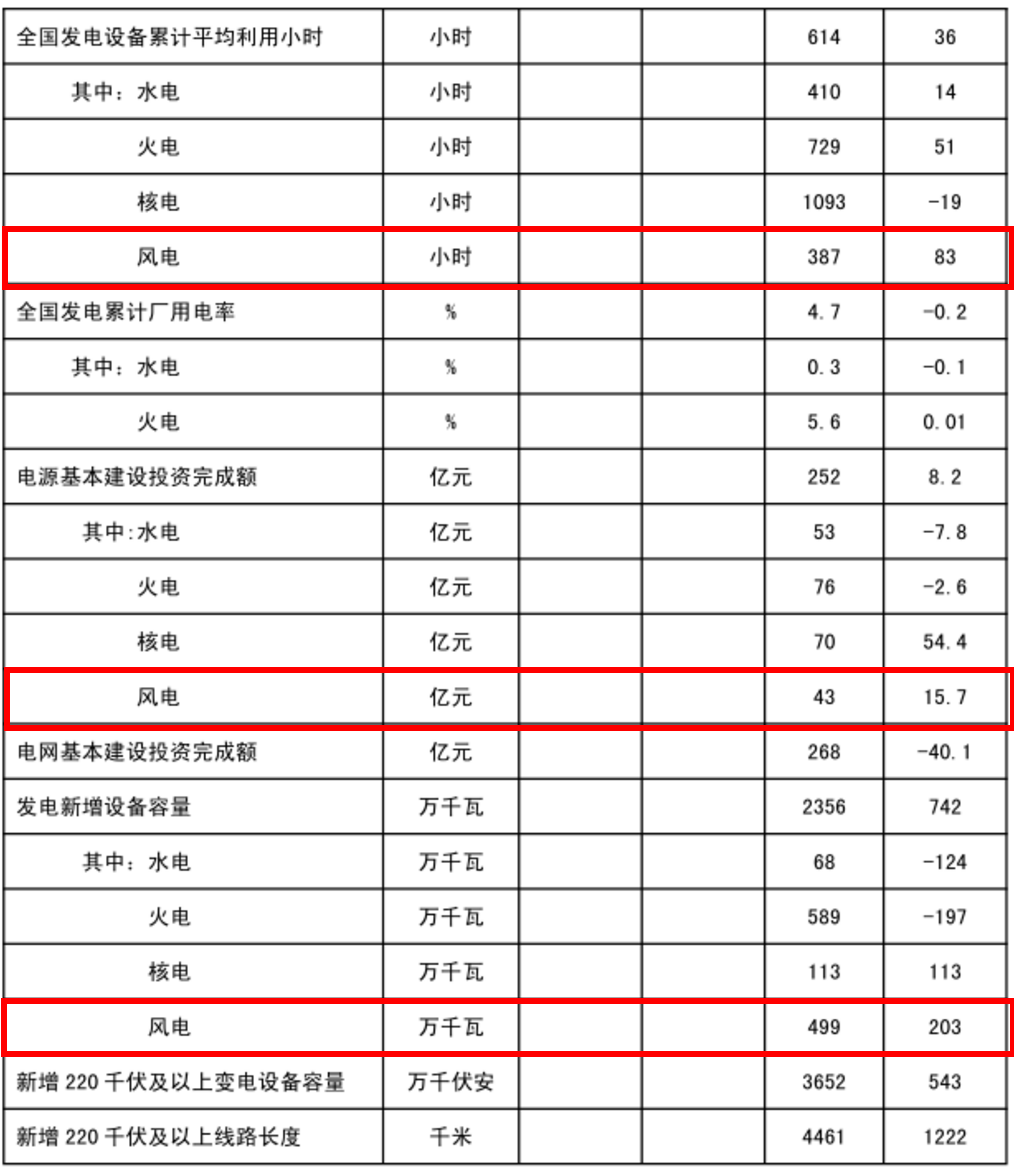

2018年3月20日,国家能源局公布2018年1-2月份全国电力工业统计数据。1-2月全社会用电量10552亿千瓦时,同增13.3%。1-2月发电新增设备容量23.56GW,其中:水电、火电、核电、风电分别为0.68、5.89、1.13、4.99GW,同比分别变化-1.24、-1.97、1.13、2.03GW

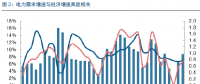

风电新增装机4.99GW,同增68%,中东部常态化是主因。1-2月风电新增装机4.99GW,较去年增加2.03GW,同比增加68%,行业反转得到。由于三北红六省1-2月并未解禁,同时分散式风电也没有完全铺开,1-2月风电新增装机高增长主要来自于中东部常态化逻辑的兑现。

2018年风电行业反转逻辑全部兑现,三阶段逻辑助力风电长景气周期开启。目前三北红六省部分解禁、分散式风电多点开花、中东部常态化三个核心逻辑全部兑现,2018年风电行业将反转,新增装机或达25GW,同增66%。同时,风电将迎来长景气周期:(1)2018年:内部结构调整修复带来行业反转;(2)2019-2020年:标杆电价下调带来的抢装行情;(3)2021年-:平价上网之后的能源转型需求。

风电反转逻辑全部兑现,开启长周期反转态势

1-2月风电新增装机4.99GW,同增68%,接近预期上限,行业反转得到验证。1-2月风电新增装机4.99GW,较去年增加2.03GW,同比增长68%,行业反转得到验证。1-2月风电新增装机也接近我们4-5GW预期的上限。能源局数据显示,2017年,新增并网风电装机15.03GW,而中国风能协会数据显示,2017年吊装总容量19.58GW,吊装量比并网容量高出4.55GW,说明2017年末至少有4.55GW的风机吊装完成,但没有完成现场调试或者并网运行,这说明风电在2017年末有所加速,因此一季度会延续这种复苏态势,新增装机同比增长,全年新增并网容量25GW,同增66%。

弃风限电改善常态化,风电收益率提升驱动投资热情。1-2月风电利用小时数为387小时,较去年增加83小时,同增28%,弃风限电持续改善。同时能源局、发改委多次强调2020年前在全国范围内有效解决弃水弃风弃光问题,同时12条直流特高压为风电消纳提供广阔空间,三北地区弃风限电改善将成为未来几年的主题。

中东部常态化是1-2月风电装机高增长的主要原因。1-2月风电新增装机4.99GW,较去年增加2.03GW,同比增长68%,由于三北红六省1-2月并未解禁,同时分散式风电也没有完全铺开,我们认为风电新增装机高增长主要来自于中东部常态化逻辑的兑现。

中东部常态化是指:从2016年风电新增装机向中东部转移算起,2018年是区域转移的第三年,风电行业在这个过程中进行了很多努力来应对区域转移带来的周期拉长问题,比如减少施工机器和人员在每个机位点的等待时间、通过预装式升压站将设计+交付时间由9个月降低6个月等。通过这些努力,2017年中东部装机已有回暖迹象,2017年全国风电新增装机15GW,同比降低22%,其中中东部新增装机8.04GW,同比降低11%,但如果扣除异常省份云南之后,中东部新增装机7.22GW,同比增长24%,回暖迹象明显。因此,我们预计进入2018年以后,随着业主对中东部风电项目更加熟悉,中东部风电装机将理顺,释放节奏或趋于常态化。

2018年风电行业反转逻辑全部兑现。在2017年风电深度报告中我们提到2018年风电行业或将反转,主要原因有以下三点:(1)弃风限电改善,三北地区红六省中部分省份或将解禁;(2)2018年起建设区域转移进入第三年,中东部装机或趋于常态化;(3)分散式风电、海上风电成为行业新增长点。目前来看,风电行业反转逻辑全部兑现:(1)由于弃风限电改善,三北红六省中有三个省份解禁,而未解禁省份一月份弃风限电改善明显,如新疆;(2)2017年新增装机数据显示,中东部装机释放趋于常态化,而1-2月装机数据高增长也进一步证明中东部常态化;(3)除河南下发了2.1GW的分散式风电之外,河北也规划了4.3GW的分散式风电项目,分散式或呈多点开花态势;(4)海上风电总核准量达到3.98GW,贡献新增量。

行业利好频出,风电环境边际改善。除了风电反转的三条核心主逻辑之外,近期风电行业还出现其他利好:(1)部分2017年项目结转进入2018年,如河北;(2)部分省市对圈而不建的现象进行督查,加快指标落地,如河南;(3)国家能源局批复乌兰察布风电基地规划,一期建设规模6GW,且为平价基地;(4)2018年能源工作指导意见还专门提出“推动分散式风电、低风速风电、海上风电项目建设”。在这种背景下,我们预计2018年行业新增装机或达25GW,超过能源局20GW的规划。

三阶段逻辑助力风电长景气周期开启。我们认为由于三阶段的逻辑,风电将迎来长景气周期:

(1)2018年:内部结构调整修复带来行业反转。2015年以来,由于三北弃风限电的影响,风电新增装机向中东部转移,同时中东部建设周期拉长致使风电新增装机在2016、2017年连续下滑,这是内部结构调整带来的阵痛,随着内部结构调整的修复,2018年行业将迎来反转。

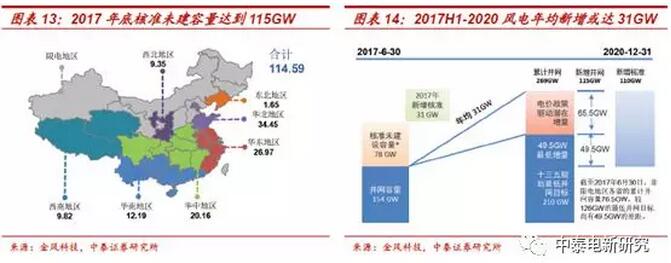

(2)2019-2020年:标杆电价下调带来的抢装行情。据金风科技统计,截止2016年底,我国已核准未建设的风电项目容量合计84.0GW(非限电区78GW),其中2016年新增核准32.4GW;同时,2017年7月28日,国家能源局公布2017年将新增核准项目30.7GW,因此到2017年底核准未建风电项目为114.6GW。根据国家能源局的风电电价调整方案,上述项目均需要在2020年前开工建设,以获得0.47-0.60元/千瓦时的上网电价,否则上网电价将被调整为0.40-0.57元/千瓦时,预计2018-2020年均风电新增或达31GW。

(3)2021年-:平价上网之后的能源转型需求。按照十三五规划,2020年之后,风电实现平价上网,风电与光伏将作为能源转型的主力,新增装机空间将被进一步打开,我们预计风电新增装机有望达到50GW以上的体量。

责任编辑:小琴